来源:雪球App,作者: 有股清流,(https://xueqiu.com/4729177523/299086599)

“肚子胀,不消化,家中常备江中牌健胃消食片”,这句经典的广告词已经家喻户晓,深入人心

江中牌健胃消食片连续20年获“中国非处方药产品榜”中成药·消化类第一名

2023年OTC(含双跨)中成药TOP20品牌,江中健胃消食片也在列

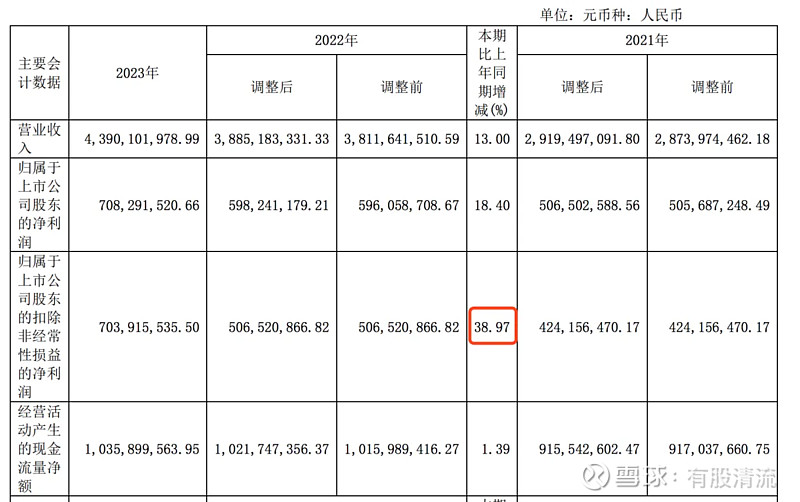

江中药业2023年营业收入43.90亿,同比增长13%;扣非净利润7.04亿,同比增长38.97%。

其中大单品健胃消食片贡献了11亿,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)两大拳头产品贡献收入突破5亿元,三者合计占据了江中药业营收的半壁江山。同时贝飞达产能不足公司提到:推进海斯制药生产工艺优化,实现综合产能提升,突破贝飞达产能瓶颈,缓解市场供需矛盾

“大单品,强品类”发展之路

江中不是消食市场的开创者,开创者是吗丁啉。

吗丁啉用“消化不良找吗丁啉帮忙”广告开始推广,同时依靠医院渠道,通过专家们“医生”推荐用药,快速占领市场。那时候的江中健胃消食片有点尴尬,前面份额吗丁啉占大部分,后面还有追兵三九胃泰。

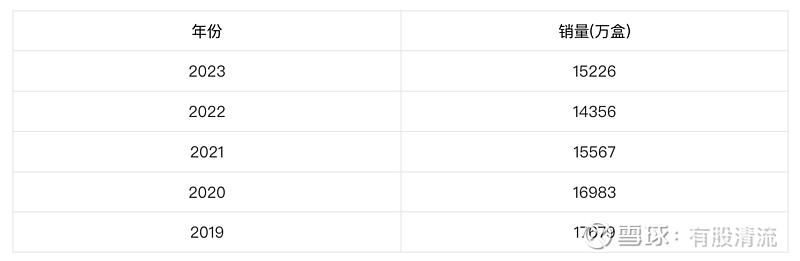

通过市场调研分析发现,消费者觉得消化不良不是病,担心“凡是药有三分毒”,很多人选择吃酵母片,或者加强运动,揉肚子来解决消化不良。江中健胃消食片重新定位,告诉消费者企业的产品是“日常用药,小药”,瞄准“胃”,定位“日常助消化用药”,从而抢占消费者的心智高地。江中健胃消食片销售额从2005年以来,不到2年时间,消食片的销售额从7.6亿提升至超10亿元,2014年销售额已逾15亿。

不过随着健胃消食片,“国家中药保护品种”被取消,新进者进来抢占市场,健民,葵花都推出了健胃消食片,有了替代品,竞争加剧,江中健胃消食片市场份额出现了下滑。

健胃消食片营收规模2023年只有11亿,公司年报用的是“重回11亿”。

注:2022年健胃消食片产销量下降主要系产品规格结构变化,普通装(32片)规格产量占比减少,特供装(64片/72片)规格产量占比增加。如按片数计算销售量降幅约1%。

虽然健胃消食片的营收规模下滑,但是江中坚定“大单品、强品类”的品牌驱动战略,覆盖更多细分用户群体,使消化系统品类的营收规模稳步提升。

注:2023年把消化系统拆分成脾胃+肠道,分别为135,555.35万,120,861.29万

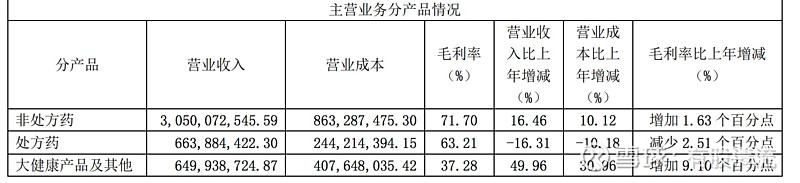

从营收增长贡献来看,贡献最大的是非处方药达到了61.93%

注:营收增长贡献(%)=各产品分类营收差值(2023年营收-2019年营收)/总营收差值(2023年总营收-2019年总营收)

再造一个江中

2019年华润收购江中,江中成为华润医药子公司,并解决了跟华润三九的同业竞争问题。

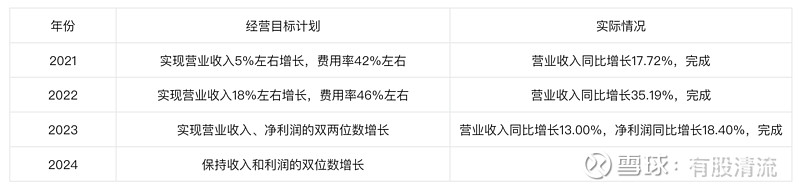

2020年江中提出“十四五”再造一个江中目标,营业收入翻倍。基于2020年营业收入24.41亿,营业收入翻倍,那么2025年营收=24.41x2=48.82亿,复合年增长率14.87%。

2023年43.90亿,距离2025年的48.82亿,已经不远了,只差4.92亿。

不过从当初2020年提出再造一个江中的目标来看,感觉公司还是很有魄力,信心的。

2024年公司设立力争保持收入和利润的双位数增长目标,假设利润增速10%,基于2023年43.90亿,那么2024年营收=43.90x1.1=47.63亿,有可能2024年就提前完成目标。

且慢,企业说什么目标,就能实现了吗?从最近几年来看,目标计划完成度挺高的,还是有点借鉴意义

背靠华润集团,使江中拥有更多的资源,开启“内生发展、外延并购”双轮驱动发展策略。

ROE提升驱动力

企业最近几年的财务指标数据

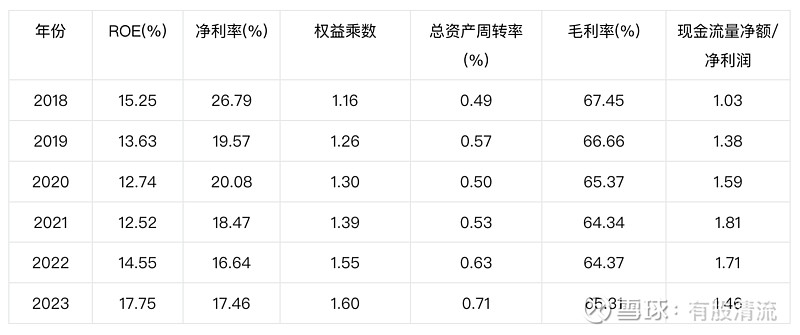

ROE从2018年的15.25%,增长到2023年的17.75%

根据杜邦分析ROE=净利率x权益乘数x总资产周转率,主要是权益乘数,跟总资产周转率提升带来的。

总资产周转率从2018年的0.49,增长到2023年的0.71,同比增长了44.90%

权益乘数从2018年的1.16,增长到2023年的1.60,同比增长了37.91%

净利率从2018年的15.25,增长到2023年的17.75,同比只增长了16.39%

根据总资产周转率=营业收入/总资产,总资产周转率的增长,主要是营业收入规模增长带来的。

营业收入从2018年的17.55亿,增长到2023年的43.90亿,同比增长了150.14%。

总资产从2018年的38.17亿,增长到2023年的61.29亿,同比增长了60.57%。

根据权益乘数=1/(1-资产负债率),而资产负债率=负债总额/资产总额,负债总额越大,权益乘数越大。

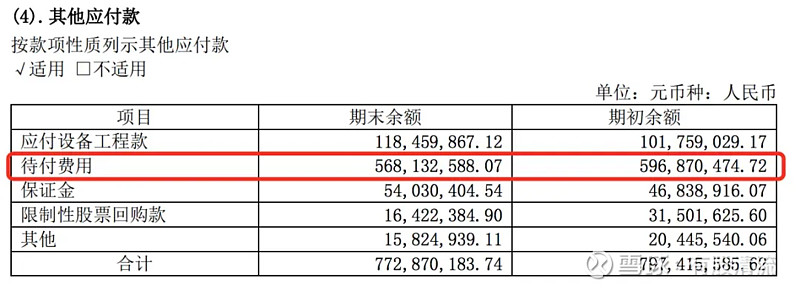

负债总额从2018年的5.64亿,增长到2023年的16.53亿,同比增长了193.08%。企业有息负债很少,占比最大的其他应付款,从2018年的0.56亿,增长到2023年的7.86亿,同比增长了1303.57%。

从其他应付款明细来看,主要是待付费用,具体是什么没在财报中找到。不过公司在投资者互动中提到:待付费用主要为根据已开展的营销推广活动计提的销售费用,及日常经营中已发生但尚未结算的费用。

从而可知权益乘数的提升,主要是因为占用上游的应付款增长导致的。

缺点与不足?

集采风险

中成药集采在全国范围内铺开,也意味着未来将会有更多的中成药品种进入集采,中成药集采的逐步扩面将给中成药品种带来价格下降的风险。以量换价不是一件什么好事情,企业之间的竞争将会加大。

2023年处方药出现下滑,主要系受集采影响,产品销量下降所致。

不过江中非处方药占比差不多70%,非处方药产品价格比较市场化,企业有一定的定价能力,集采风险相对较小。

销售费用过高

毛利率高达65.31%,净利率只有17.46%,这是行业通性吗?

对比行业来看,江中药业的销售费用占比还是比同行高。

从销售费用明细来看

最高的是营销开支,高达9.22亿。

营销开支从2019年开始,增幅较大,从2018年的1亿,增长到2019年的3.13亿,公司提到销售费用增长主要系公司合并范围增加以及公司原有业务的广告宣传费用和促销推广费用同比增加所致。

江中的净利率也从26.79%,下滑到19.57%,主要合并进来的是处方药营收,处方药的销售费用较高。

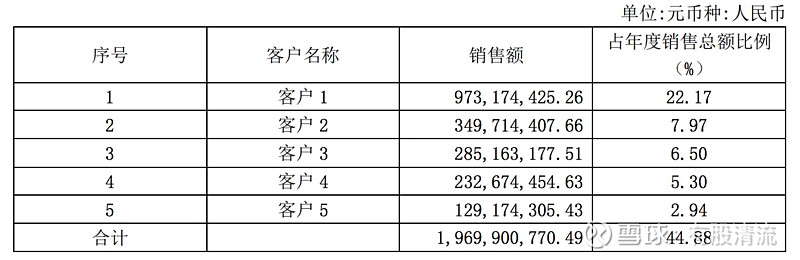

前五客户占比过高

特别是第一大客户占比22.17%,没找到资料是谁,不管怎么说,单点依赖都不是什么好事

公司基本信息

公司产品分类为非处方药、处方药、大健康产品及其他。

非处方药:主要产品有健胃消食片、乳酸菌素片、复方草珊瑚含片、双歧杆菌三联活菌肠溶胶囊(贝飞达)、多维元素片、复方鲜竹沥液、川贝枇杷胶囊、牛黄蛇胆川贝液、复方瓜子金颗粒、氨咖黄敏口服溶液等。

大健康产品及其他:主要包括康复营养、高端滋补、胃肠健康及肝健康等类别的产品。康复营养类以“初元”系列为代表,主要包含肽类、蛋白粉类产品;高端滋补类以“参灵草”系列为代表,该产品主要成分为西洋参、灵芝、冬虫夏草(或虫草菌粉);胃肠健康类主要为益生菌系列产品;肝健康主要为肝纯片;古优氨基葡萄糖钙片等产品也属于特色品种。

处方药:主要产品有中药类产品八珍益母胶囊、肾宝胶囊、排石颗粒、黄芪生脉饮、珍菊降压片、双橘颗粒、痔康片、舒胸颗粒等,及化药类产品蚓激酶肠溶胶囊、雷贝拉唑钠肠溶片、注射用伏立康唑、注射用法莫替丁、盐酸氯普鲁卡因等

太多也记不住,关注主要的大单品,品类发展就好。

看看家底有什么

资产结构简表(2023年财报数据)

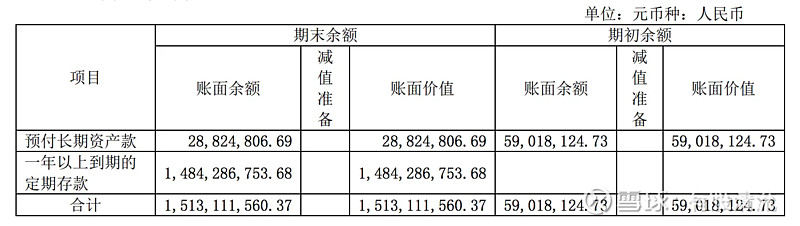

流动资产 < 非流动资产,是重资产企业?非流动资产中的其他非流动资产有15.13亿,占比最大的是一年以上到期的定期存款14.84亿,其实可以把一年以上到期的定期存款移动到流动资产上,这样就变成流动资产 > 非流动资产,公司是轻资产企业。

应付 < 应收,产业链上没有话事权?不过资产负债表中还有上面提到的其他应付款有7.86亿,其中应付设备工程款1.18亿,待付费用5.68亿加上应付1.56亿,其实应付款合计为8.42亿,大于应收,产业链还是有话事权。

货币资金+金融资产 > 有息负债 ,有息负债才1百万,没有负债风险

行业未来发展

根据国家统计局数据显示,截至2023年,我国60岁及以上人口已达到2.96亿人,占全国人口的21.1%,其中,65岁及以上人口2.16亿人,占全国人口的15.4%,社会整体进入中度老龄化。

随着人口老龄化进程的加快,老年人健康养护、疾病预防、慢病康复、疾病治理、养老等方面的需求上升,健康管理需求升级,有望带来中药需求的提升。

根据国家统计局统计,2015年至2023年,我国居民人均可支配收入由21,966元增至39,218元,年均复合增长率为7.17%。医疗保健作为一种基本需求,生活水平逐步提高、居民健康意识逐步提升直接拉动了药品需求的增长。

《“十四五”中医药发展规划》提到的主要发展指标,中医医疗机构数从2020年的7.23万个,增长到2025年的9.50万个;中医医院数从2020年的5482个,增长到2025年的6300个。

2019年肠胃疾病用药行业市场规模(按终端销售额统计)为610亿元,预计2024年行业规模有望达到633.2亿元。

处方药外流,随着国家集采常态化推进,院内市场药品加速向院外市场转移,“双通道”、定点药店纳入门诊统筹、门诊共济等一系列政策落地,加速推动处方外流的增长,零售药店和线上市场有望成为承接处方外流的重要渠道。此前有机构测算,到2028年,国内总处方外流的规模将超过7200亿元。

内在估值

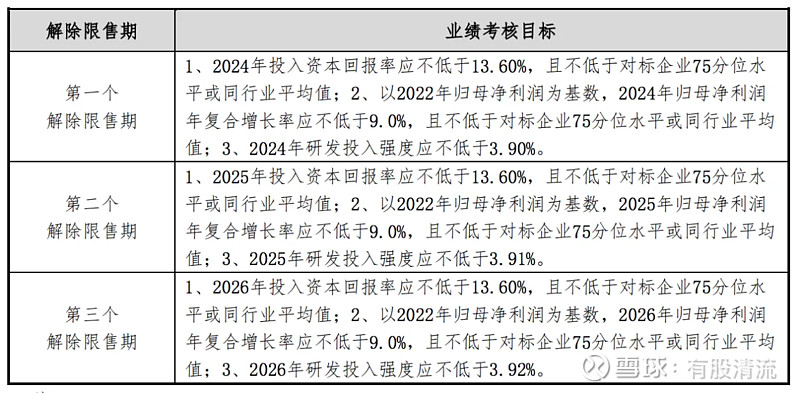

从股权激励,看企业对未来的信心

以2022年归母净利润5.982亿基数,复合增长率不低于9%,那么2026年归母净利润=5.982x1.09x1.09x1.09x1.09=8.44亿,感觉挺合理

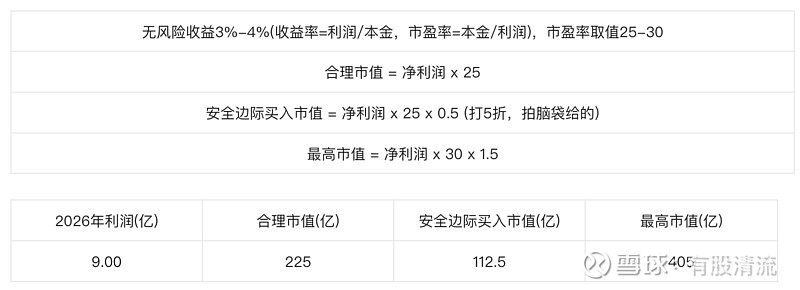

三年后的利润估值方式(拍脑袋的,别笑)

2023年净利润7.08亿,假设接下来三年增速为10%,10%,5%,那么2026年净利润=7.08 x 1.1 x 1.1 x 1.05 = 9.00 亿

市值计算方式

投资有风险,不构成投资建议!

我眼中的江中药业

从规模来看,肠胃药市场份额虽然有所提升,但是江中健胃消食片的市场份额,对比营收规模高峰的17亿,2023年的11亿是有些下滑。

从锁定用户来看,江中健胃消食片是一款肠胃调节产品,市场上还有其他肠胃替代品。

从价格管控来看,处方药的价格受管控,随着国家医药集采常态化,非处方药,保健品及其他影响相对小一些。

总体来说,江中药业没有太深的护城河。

不过江中“大单品,强品类”的发展战略,加上品牌营销,让公司营收规模不断提升,发展的挺好。

同时江中重视投资者回报,自1999年重组上市以来,已累计分派现金分红约35.79亿元。