来源:雪球App,作者: 大文同学0814,(https://xueqiu.com/3564254157/297399767)

工资到账,持续定投优质资产,让钱继续赚钱。现在令我开心的不再是工资到账后可以去吃喝玩乐,而是有现金流到账,我可以去买入资产,然后看着账户里的总资产数字在波动中上升。

我每月遵循主要原则是“先储蓄后消费”,然后收入的50%用于投资,剩下的50%支出一些固定生活开支和信用卡还款。

50%的投资主要分配如下:

1、保险万能险:14%

2、债券基金:10%

3、主动基金:29%

4、指数基金:17%

5、美国指数:10%

6、股票:20%

日常消费的活钱全部放入“微众银行”理财中,我特别喜欢他不用取出也能直接用于消费,特别适合我这种不想浪费每一分钱都用于生钱想法的人,兼顾了生钱与流动性。

接下来聊聊当下定投的想法。

保险与债基,一个是防火线,一个是压舱石,万事得做好最坏的打算。

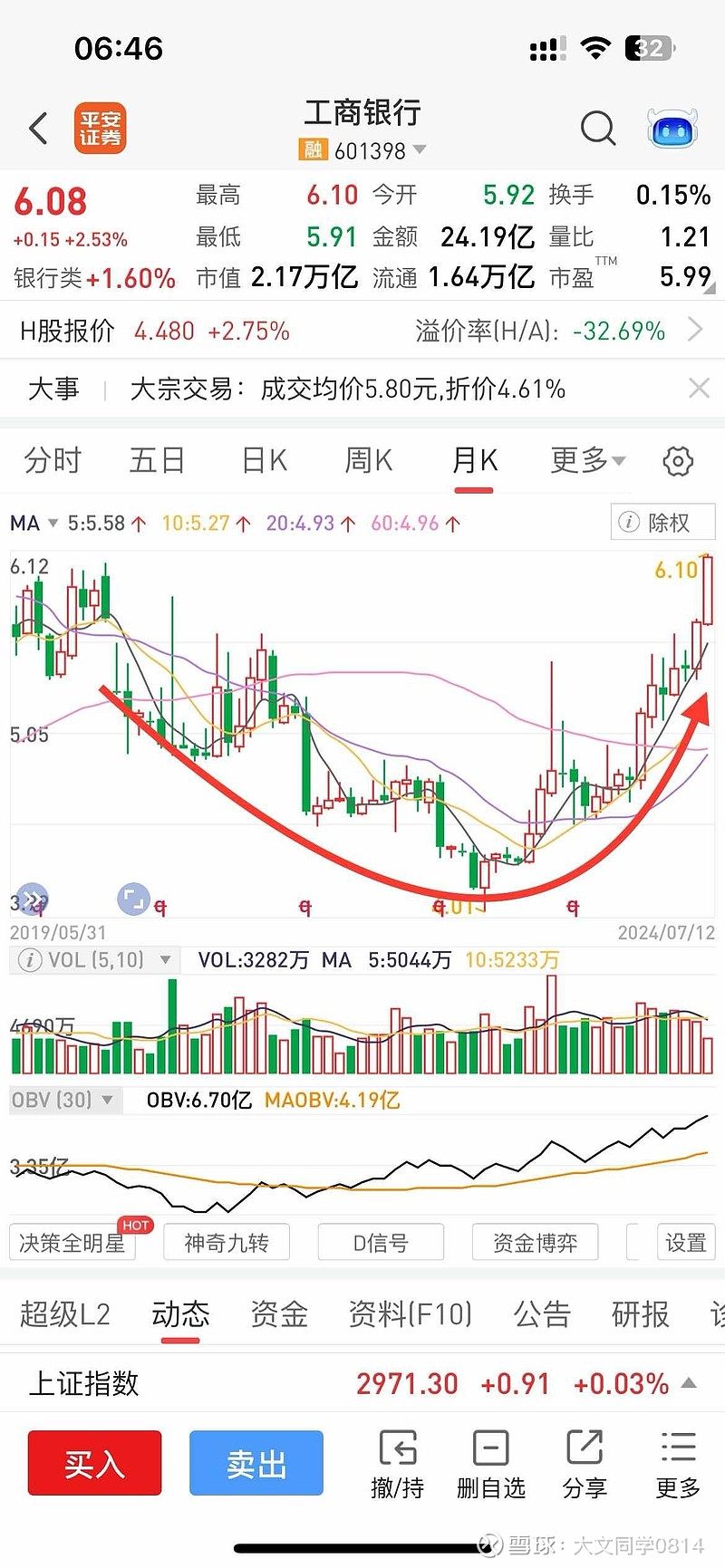

主要聊聊停止定投工行的想法,定投工行已经5年了,虽然中间有卖出一点,但也定投坚持5年。现在回头看工行的走势,俨然是走出一条“微笑曲线”。从2019年开始定投,越跌越买,在下跌过程中不断积累股份。然后从某个节点开始工行开始转头向上,直到现在股价突破6元。

现在工行市净率0.62,股息率5.01%,估值适中,性价比没有那么高,所以我打算暂停定投,去寻找低估性价比高的企业,重新开始定投,静待花开。