2025年,被不少业内人士称为“AI眼镜元年”。从年初到夏季,Rokid、魅族、夸克、小米、雷鸟等厂商轮番登场,在不到半年的时间里,密集发布新一代智能眼镜新品。新品发布会的时间间隔被压缩到数周,几乎每一次行业展会、媒体活动,都伴随着一款新品亮相。

它们的路线各不相同:Rokid延续语音助手和AI交互的方向,强调“听得懂、会对答”;魅族主打空间计算和沉浸式体验;夸克将生成式AI与视觉搜索结合;小米则押注摄录功能,试图把AI眼镜变成随身的“第二双眼睛”。

但无论在技术和形态上多么分化,它们几乎都在一个功能上达成了共识——支付。

6月Rokid Glasses首次联合支付宝实现“看一下支付”开始,小米AI眼镜、夸克AI眼镜、雷鸟X3 Pro等多款产品也紧随其后,陆续连接支付宝从“看一下支付”到安全风控体系的一整套能力。

支付体验的每一次跃迁,往往伴随着消费模式的改变。从现金到刷卡,从快捷支付到二维码支付,都是如此。这次也不出意外,智能眼镜可能会从小众玩家的炫技玩物走向普通消费者日用工具的临界点。

01. 支付,为智能眼镜打开“出门级”入口

但要让智能眼镜真正走进日常生活,先得跨过两个关口。

第一个关口是技术成熟度。早期产品在显示清晰度、续航能力、重量平衡等方面存在短板,长时间佩戴容易出现头晕、压鼻等不适,直接影响日常使用的可能性。

好在,过去两年,行业在光学模组轻量化、电池能效管理、散热与配重设计等方面持续迭代,这些问题已得到显著改善。当前主流新品的重量已降至60克以内,续航普遍突破8小时,显示和传感稳定性也更接近全天候佩戴的要求,技术瓶颈正从阻碍变为可控变量。

第二个关口是高频刚需场景。很多消费者在新鲜感驱动下购入智能眼镜,拍了几张照片、试了几次实时翻译之后,就被束之高阁,原因是缺乏足够让人“必须带出门”的理由。智能眼镜只有在功能与日常习惯紧密绑定时,才可能从“设备”真正变成“眼镜”。

也因此,行业的突破口不在于一味叠加炫技功能,而是找到能融入用户日常、反复触发的使用场景。过去智能手机、智能手表的普及路径已证明,高频刚需是培养佩戴习惯的核心驱动力。

近期的行业探索,更多是通过引入导航、支付、AI助手等功能,为智能眼镜找到替代甚至超越手机的使用场景,从而增加用户佩戴的必要性。

比如,实时导航对于方向感较弱的人是明显刚需,尤其在步行、骑行等场景中,眼镜可以不打断行进节奏地给出路线提示;如果再结合AI自动规划最优路线,则便利性会显著提升。艾瑞咨询数据显示,导航/位置服务已进入消费者关注的 AI眼镜功能前三。

支付功能则是另一个改变用户习惯的“杀手锏”。成年人平均每天发起超过10次支付动作,覆盖从早餐买单到地铁进站、外卖签收等全链路生活场景。这种高频刚需天然契合智能眼镜的“抬头即用”交互方式,一旦体验流畅且安全感足够,就有可能反向推动佩戴习惯的养成。

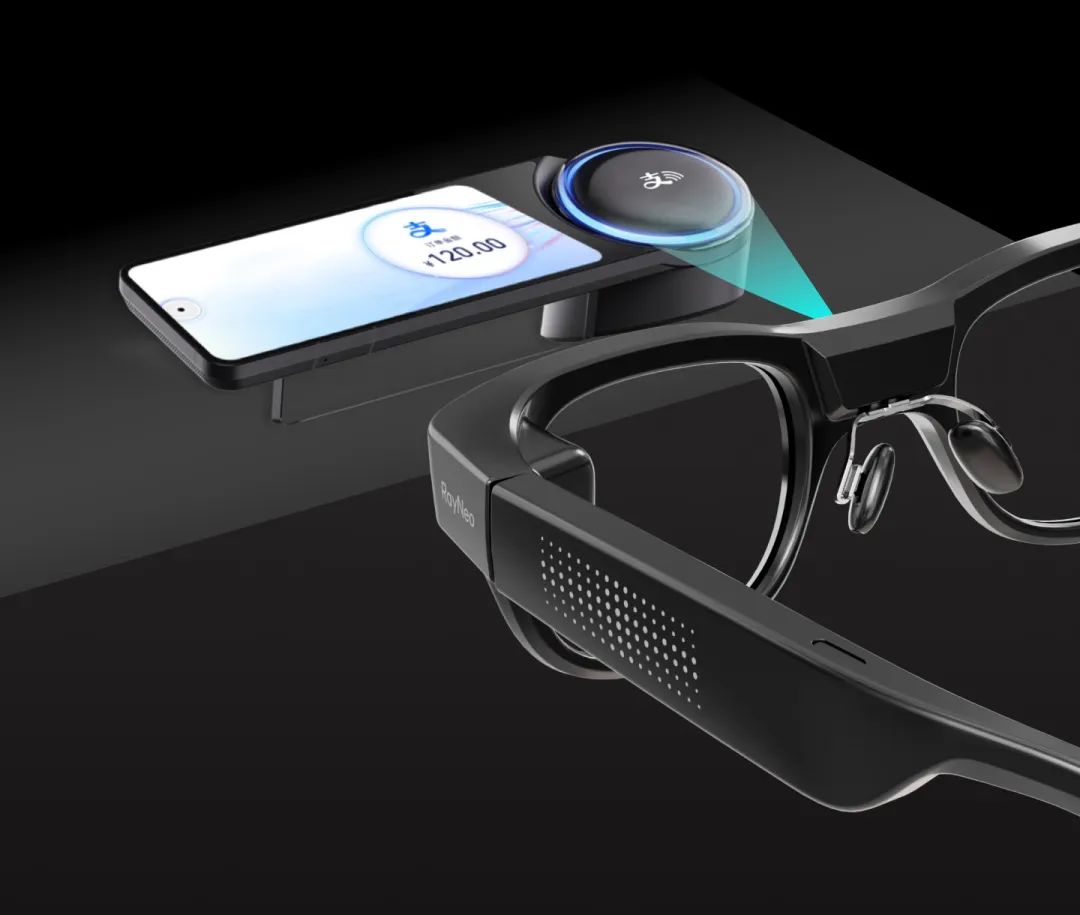

一些嗅觉敏锐的公司,已经率先把这一场景落到实处。以Rokid Glasses为例,完成一次支付的流程很简单:用户先在Rokid App中绑定眼镜与支付宝账户,并录入本人语音作为声纹核验依据;当需要付款时说一句“乐奇,付钱10元”,眼睛看向商家的收钱码,眼镜识别完成后再说“确认支付”,交易完成。

现在,眼镜支付的交互方式和场景密度还在拓展。8月14日,雷鸟X3 Pro宣布内置支付宝,成为全球首款可以看商户收钱设备支付的AI眼镜,除了看商家收款码,看一下商家的“支付宝碰一下”收款设备也能完成付款了。

在真实使用中,这种便利感尤为突出。早高峰买早餐,不必在拥挤队伍里腾出手找手机;骑车途中买水,菜场买菜双手拎满袋子,不必停下来掏出手机扫码。

从行业演进的角度看,支付的引入是一个重要分水岭。当年,扫码支付让智能手机从通讯工具迅速演变为交易入口;在智能手表领域,Apple Pay也曾是打开日用属性的关键功能之一——让用户每天有理由抬起手腕与设备互动。

Apple Watch接入Apple Pay后,短短两年时间其支付使用率猛增,成为智能手表用户中最主要的交互场景之一。据统计,截至2023年末,约37%的Apple Watch用户会使用移动支付功能。

这些增长数据清晰说明了:一旦支付场景被跑通,不到两年,产品就能迎来使用频率与用户基础的爆发式增长。

这样看来,支付堪称是行业成人礼。

02. 支付破局,中国AI眼镜走向“头号赢家”

全球智能眼镜市场都在寻找“杀手级应用”,但在支付功能上,已经出现明显分化。苹果尚未入局,Apple Pay也没有跨平台的通用能力;Meta的眼镜在功能上依然缺乏支付模块。海外巨头仍在观望或受制于基础条件。

在这样的格局下,中国厂商已经率先找到突破口——将支付嵌入智能眼镜,并把它作为标配能力推出市场。

这背后不仅有支付体系的结构性差异,更得益于中国十多年数字化社会建设形成的基础设施优势、全球领先的智能硬件供应链,以及统一市场带来的生态协同速度。

首先,是国内和海外的支付体系结构性差异。

在欧美,移动支付的底层依赖银行卡网络与POS终端,交易大多通过手机的NFC功能完成“碰一碰”式付款。这套体系在手机上运转顺畅,但迁移到眼镜就遇到了天然障碍——眼镜缺乏贴卡的物理条件,摘下来再去碰POS机,不仅笨拙,还违背了可穿戴设备免手操作、无感交互的体验初衷,几乎没有可行性。

中国的路径则完全不同。自十多年前快捷支付兴起以来,在二维码支付这种网络支付普及后渗透到几乎所有交易场景——从便利店、菜市场到出租车、路边摊,都能用一部手机完成付款。中国的移动支付覆盖率已经达到86%,居世界第一。这意味着支撑眼镜支付的基础设施早已铺好,无需改造商户端的收款硬件,也不用重新教育用户。

第二,是产业链的成熟度。

中国是全球少有的具备完整光学、显示、电子、模组加工到整机组装全链条能力的国家。AI眼镜所需的SoC、光学模组、显示模组等核心零部件国产化率已超过60%,部分环节已处于全球领先。

这种成熟度的意义不只是完备、齐全,更在于响应速度和协同效率。在眼镜这种形态和交互模式仍在快速试错的阶段,国内供应链可以在几周内完成原型验证、模具调整和小批量试产,硬件厂商、模组供应商、AI软件团队能够在同一地区面对面协作,比如针对支付二维码在不同光照下的识别速度,直接调整镜头参数和算法。

过去几年,核心器件国产替代的推进,让厂商在硬件架构上更灵活地为本地AI模型优化算法,提升端侧运行效率与体验一致性。而成熟的量产能力,也确保了新功能一旦验证成功,就能在短时间内复制到全线产品,快速形成市场规模。

第三,是生态集结的速度。

中国市场的“统一性”带来一个独特优势——一旦某个标准或能力被验证,整个产业链上下游就能迅速完成适配和规模化复制。鸿蒙操作系统刚推出时,硬件厂商、软件开发者和服务商几乎在同一周期内完成接入,形成了从系统到应用的快速闭环。

智能眼镜支付的生态也在以类似的方式成型:Rokid、小米、夸克、雷鸟等品牌相继推出“看一下支付”,在短时间内把它从个别产品的亮点功能,推向行业标配。

这种高效的集结不仅加快了用户习惯的养成,也反向推动供应链、软件团队和服务平台进一步优化功能体验。对于一个新兴硬件形态来说,这意味着研发迭代、市场培育和生态建设几乎可以同步进行,而不是像在欧美市场那样需要经历漫长的标准博弈和碎片化适配期。

正是这种技术条件、基础设施、产业链和生态协同的同时到位,让中国在智能眼镜支付落地上拥有了全球少有的先发优势,并可能在下一轮全球可穿戴设备竞争中率先形成规模壁垒。

03. 爆发前夜,中国智能眼镜加速进化

2025年,AI智能眼镜的增长速度正在刷新行业预期。Wellsenn XR预测,今年全球销量将达到350万副,同比增长230%;到2029年,这一数字有望突破5,500万副。

Meta CEO扎克伯格甚至断言,未来没有人工智能眼镜的人将处于不利地位,因为它将在未来几年成为用户与AI互动的主要方式。

不过,对比来看,2024年全球智能手表的出货量已达到约1.5亿台,是当前智能眼镜规模的40多倍。可见,尽管增速可观,智能眼镜距离真正进入大众市场仍有距离——它需要的不只是技术进步,更是跨过几个结构性门槛:

其一,用户习惯尚在养成。从“可用”到“愿用、常用”,需要高频刚需驱动的持续使用场景。其二,产品形态仍待优化。重量、续航、全天候佩戴体验都需进一步突破。其三,安全与信任机制的普及。当设备掌握大量个人信息,用户必须对它的支付与身份验证足够放心。

这些挑战在短期内很难被完全解决,所幸,行业已找到一个能快速撬动渗透率的突破口——支付。

更重要的是,支付并非单点功能,而是能激活整个生态的“入口”,一旦接入,围绕支付的各类服务与应用都会随之落地。当硬件、算法、网络与支付体系形成闭环,眼镜就不再只是显示和交互的终端,而是实时感知、决策和执行的节点——既是人与AI协作的平台,也是身份与服务的载体。

当前的智能眼镜市场,正处在“安卓前夜”——全球主要厂商各自试水,技术路线和产品定义差异巨大,尚未形成统一标准。而中国市场则在数字化基建、统一市场、硬件制造和生态协同的多重加持下,正在翻越支付这座分水岭。

未来,谁能在更多场景中复制这种先发优势,谁就可能定义下一代智能终端的格局。