文|达摩财经

随着二季度偿付能力报告的逐渐落地,上半年非上市银行险企的经营全貌也跟着清晰起来。

今年上半年,10家银行系险企合计实现保险业务收入3200.17亿元,与2024年同期2847.74亿元的规模相比,上涨12.38%。

其中,中邮人寿实现1180.72亿元的保险业务收入,比第二名的建信人寿高出842.69亿元,在十大险企中一骑绝尘。10家银行系险企的收入排名座次发生了一些变化。今年上半年,工银安盛保险业务收入被建信人寿反超,招商信诺收入也被农银人寿超越,挤到第五位。

值得注意的是,在保险业务收入平均大增的背景下,招商信诺是10家银行系险企中唯一一家收入同比下跌的险企。

今年上半年,招商信诺实现保险业务收入256.5亿元,同比下降3.87%。不过,招商信诺的净利润呈现了上涨的趋势,实现净利润2.86亿元,同比上涨32.41%。

在低利率的环境下,寿险公司过往粗放型增长的打法已经不再盛行,纷纷开启了转型之路。招商信诺保险业务增长乏力的态势早有征兆,转型期内,传统增长动能衰减、新“大健康”盈利模式尚未跑通等压力徒增,使招商信诺不得不在转型阵痛中面对业绩上的短暂失利。

净利润连续下滑

招商信诺2003年在深圳成立,是中国加入WTO后成立的首家中外合资寿险公司。招商信诺成立初期,以电话营销和银行保险为主要渠道,开创了国内保险业的直销模式。目前,招商银行和信诺健康人寿各持有招商信诺50%股份。

虽然招商银行和信诺健康对招商信诺持股相等,但招商银行承担了更多经营者的角色。自招商信诺成立以来,公司董事长皆来自招商银行体系,目前招商信诺的董事长为刚刚从招商银行辞任的王小青。

8月4日,招商银行发布公告称,王小青因工作原因申请辞去副行长职务。多家媒体报道称,王小青下一站将奔赴招商金控担任党委书记,按照惯例,其招商信诺董事长、招商基金董事长职务也会在后续卸任。

王小青自2021年9月开始担任招商信诺董事长,至今已近4年时间。自2021年起,招商信诺保费收入已经连续4年保持了两位数增长,增速分别为10.97%、21.55%、30.65%、19.73%。增速波动虽然较大,但从行业来看增长势头还称得上强劲。

今年一季度,招商信诺保费收入罕见出现下滑,实现保险业务收入155.43亿元,同比下跌15%,增速在10家银行系险企中垫底。因此,对于上半年整体下滑,市场并不意外。

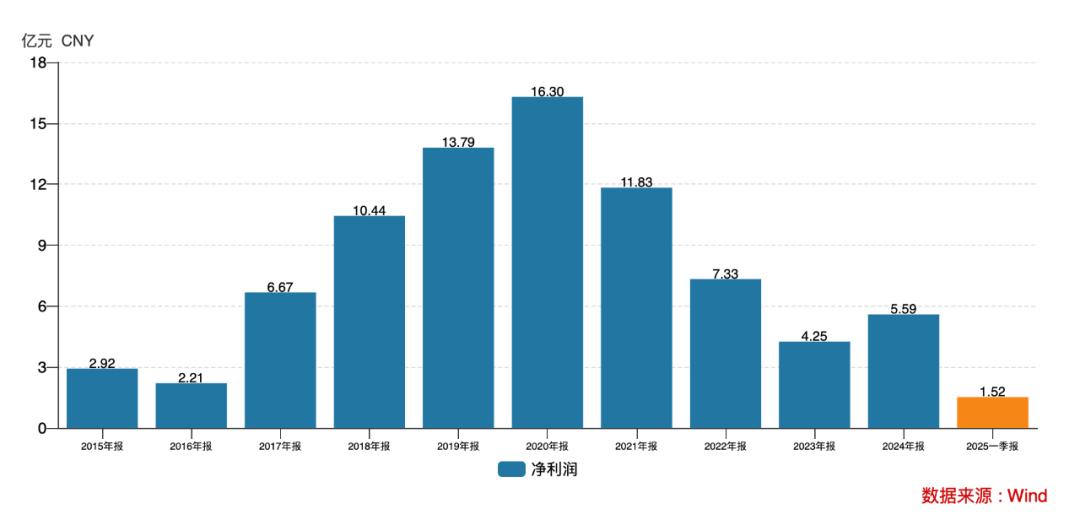

招商信诺近十年净利润表现

招商信诺的净利润表现近几年却不太理想。招商信诺自2020年创下16.3亿元净利润的峰值后,从2021年开始逐年衰退。去年,其净利润有所回升,但仍不及2017年的水平。

招商信诺以往依靠增额终身寿等高预定利率产品,在规模上得到了跑马圈地的增长。

但是随着利率的不断下行,利差损风险不断聚积,招商信诺的净利润也得到反噬。招商信诺需为存量保单,尤其是保证收益型产品计提更多准备金,以覆盖未来兑付责任。2021年,其净利润下滑至11.82亿元,公司明确将主因归于“利率下行导致准备金计提增加”。

2024年,招商信诺计提准备金较2020年同比增长168.49%达381.58亿元。此外,公司退保金、赔付支出分别较2020年同比增长29.15%和139.23%,依次达16.97亿元和40.86亿元。这直接导致营业支出的增速明显高于营收增速,很大程度挤压了利润空间。

计提准备金持续消耗、投资收益下滑的情况下,招商信诺也采取降本增效等手段来增厚利润。2024年,招商信诺在手续费及佣金支出和业务及管理费支出方面,分别同比缩减48.53%和7.19%。

战略转型阵痛

过去很长一段时间,在利率高企、资本市场繁荣、需求旺盛的背景下,寿险行业普遍追求规模快速扩张。粗放增长模式大行其道,激烈的价格与佣金竞争不断推高负债成本。

如今,低利率环境导致投资收益持续下滑,迫使行业必须降低负债成本。叠加“报行合一”“利率下调”等监管政策的全面落地,促使行业不得不规划出一条新的高质量发展转型路径。

招商信诺的转型实际上自三年前就已开始,转为聚焦价值型业务,主动推进结构性产品转型。近几年,招商信诺已经逐渐停售固收型储蓄险,重心开始转向分红险与健康险。

招商信诺分红险在银保新单业务中的占比增势明显,从2021年的6%提升至2024年的70%。今年,招商信诺更是全面停售固定收益类产品,让分红险成为基盘。

2025年,招商信诺发布新三年战略规划,围绕大健康转型,业务目标和资源支持将全面倾向健康类业务,健康管理服务体系的打造成为重中之重。

从战略上看,公司主推件均较低、销售难度高、产品形态复杂的健康险,锚定中高端医疗与健康管理双主线,大幅提升健康保障型业务占比。

招商信诺持续增加在健康险产品的开发投入亦有成效,不到半年就已经完成22款健康险产品开发,超过去年全年健康险产品总数。当前公司健康险占在售产品61%,保费占比持续提升。2025年一季度,招商信诺高端医疗险表现亮眼,市场份额达31%,排在行业第二。

不过,对固收型储蓄险的主动停售,尽管长期利好风险控制,但短期导致主力产品断层,新业务增长承压。而且,大健康战略需长期投入医疗网络、服务体系,短期内难以替代储蓄险的保费贡献。招商信诺保费规模的下滑就成了其转型期必然导致的结果。

招商信诺此前对电销模式和银保渠道较为依赖,2021年时,其81%的业务都来自银行电销。面对市场衰退的环境,招商信诺亦开始进行渠道转型。

在互联网保险业务方面,招商信诺借助与蚂蚁保等平台的合作,聚焦于高度定制化的健康险产品开发,试图走出一条创新之路。按照招商信诺计划,未来其渠道将转变为以“自建+互联网+经代”为核心的多元化模式,2025年的目标是实现新模式100%覆盖。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App