前言

昨天群里的小伙伴们,又讨论起了长江电力的自由现金流和合理估值,晚九点正好没其他合适的内容,没准备小作文,直接带大家做了一遍F10财务分析。很多人对F10财务分析不齿,有点闭门造车的味道。那要看谁来做这个财务分析了,看完视频就知道差距了。

昨晚培训视频录像放在文末,有需要的可以自取。文字部分全都在免费部分露出了。

PE的计算

昨晚来参加培训的小伙伴,既有小白也有老司机,有些人对静态PE、动态PE和TTM PE都搞不清楚。

这个动态一看就虚高了,肯定是Q1数据进去了,Q2数据还没进去,Q1是淡季,乘以4计算出来的全年净利润显然是被低估了。其实即使Q2数据进去了,乘以2计算出来的全年净利润也是被低估了的。

静态PE21.56显然是用2024年全年净利润325亿计算出来的,这个就比较公允了。2025年有人说350亿,问题也不大。喵老师搭过模型,不到这个数字【可能在342-345亿之间】,不过差距不大,就不深究了。长电吹子们吹起来都是几百亿数量级的,这5-8亿的小吹,懒得计较了。

现在的总市值就算7000亿吧,就按350亿算,正好20倍,这个数字也大差不差了。

不过据说,最近有人提出一个净利润550亿的观点,说7000/550=12.73,这个就有点搞笑了。喵老师知道这种算法肯定是先将自由现金流和归母净利润进行混淆,再对CAPEX选择性无视,强行辩解成“非必须”、或者“扩张性”资产支出不扣减自由现金流。

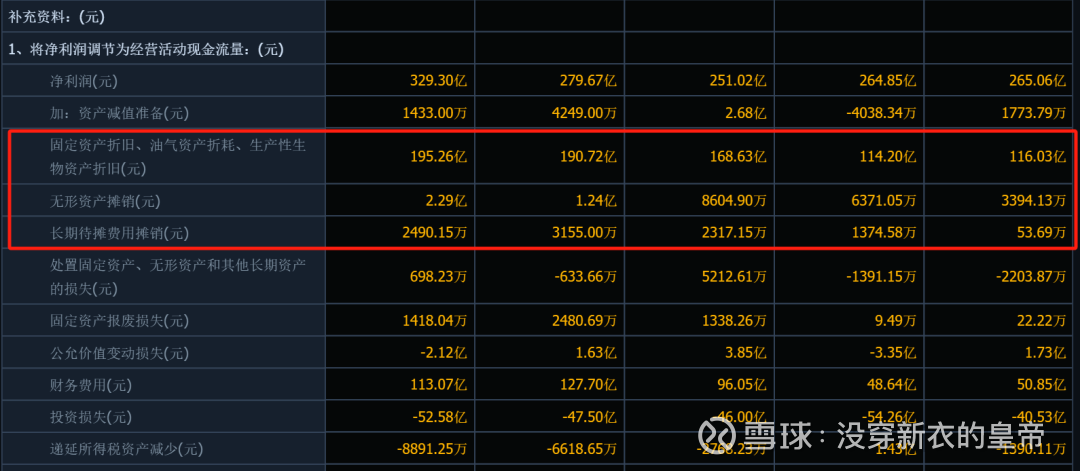

通过折旧“撸”回来的现金

喵老师有很多习惯性用语,在这个话题上最常见的就是“通过折旧撸回来的现金”和“买买买”了。

这个数字在现金流量表的补充资料里找,基本上就是我用红框框出来的几行数字,2024年简单一点,就算200亿好了。

这个数字在以前年度已经支出了,在2024年无需支付现金,所以可以调增经营活动净现金流,同时调增自由现金流。

但是,我们算账不能只进不出,同时“买买买”(CAPEX)会扣减自由现金流,不能选择性无视。

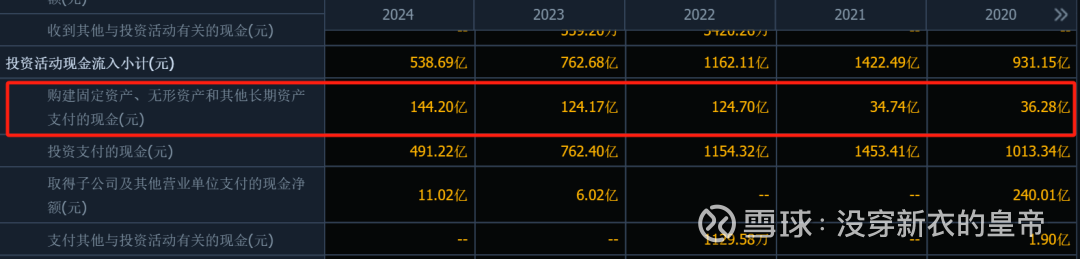

买买买(CAPEX)

很多人只知道CAPEX,但是并不知道如何去挖买买买的数字,也不知道如何去验证,加之长江电力的买买买比较特殊,在现金流量表上主要分布在两个科目,第二个科目,绝大部分没有做过国央企IPO的业余分析师是根本想不到的!

很多人只能找到这行数据,最近今年也都是100多亿,不能选择性无视。

母公司先行购入,然后在“同一控制下”装进来的资产,列示在这一行,几乎所有人都会漏掉这么大的数字。2023年652亿(还有160亿是非现金的,直接给母公司以及云能投、川能投发股了)的乌白赫然在目,都可以选择性无视的!

这两行数字加起来,再扣除乌白一次性影响之后,正好和每年“通过折旧撸回来的现金”相当。长年从事央国企IPO的朋友们,可能会深刻领悟中其中的玄妙,不方便打字的部分,只能在视频里说了。

结论:从现金流量表可以看出来,200亿撸回来的现金又通过“买买买”流出去了。

验证:

自从合并范围6座水电站之后,长期资产总数一直稳定在5500亿规模,并没有每年减少200亿!

维持性资本支出和扩张性资本支出

很多人喜欢扯维持性资产支出和扩张性资本支出:一种观点,水电站装机功率不变,就不存在扩张性资本支出。不过公允一点看:抽水蓄能这样的CAPEX,虽然不会影响发电功率,但是会增加一年内有效发电小时数。所以也可以被视作扩张性资本支出。

但是既然钱已经花出去了,还能算自由现金流吗?加之计划性很强的大央企,花不花钱、花多少钱,都是经过复杂流程审批的,所以铁板钉钉一定要花出去的钱,还算在自由现金流里,自欺欺人了。

更何况,从长周期角度来看,每年“通过折旧撸回来的现金”,既包括多年之前已经开支的维持性资本支出,也包括多年之前已经开支的扩张性资本支出,既不能也无需加以区分。

自由现金流结论

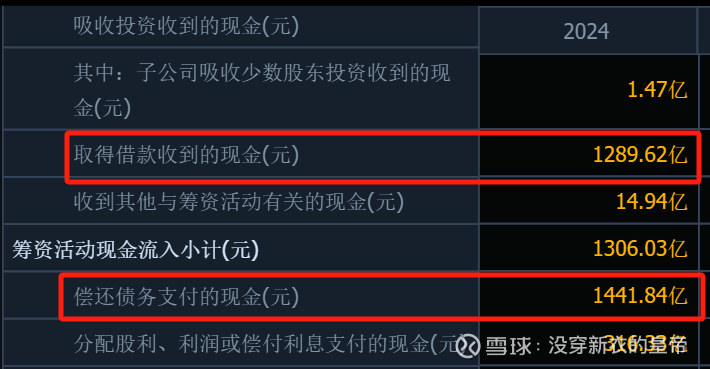

结合企业实际情况和多年数据分析,长江电力的自由现金流非常接近净利润,也就是说每年用于(净)归还借款的现金加上分红的现金,大致等于净利润的金额。

验证:

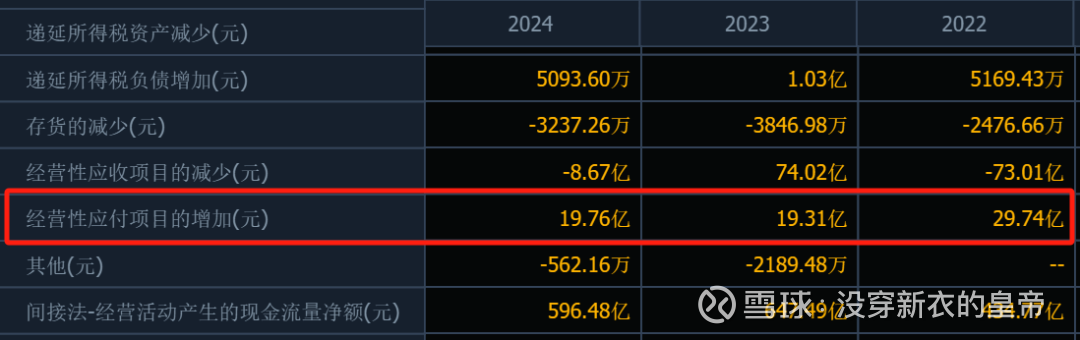

2024年净还款152.22亿,2024年分红200.64,合计352.86亿。因为2024年归母净利润是324.96亿,通过多欠钱(长电一贯的优良传统,见下表)“撸”回来现金19.76亿,合计344.72亿。

自由现金流的产生和使用合计数大致相当(均为350亿规模),根本不存在额外的所谓200亿自由现金!

长江电力估值逻辑

其实长江电力由于业务、收入、利润非常稳定,可视为“类债资产”,适用“类债估值”逻辑。在考虑“类债收益”的时候,当然要使用DDM来计算其估值。

过去4年股息的年复合增长率为3.7%,当前股价对应的股息率为3.2%,故长周期的投资回报率为6.9%。你可以理解为——按照现在29元的股价买入长江电力,在未来长周期可以取得的回报率约为6.9%。

其实真正要吹的话,就吹“类债”估值逻辑这一条就足够了,还可以吹出来一倍的股价上涨空间。而进行类债资产公允价值计算的时候,不看净利润,不看自由现金流,也不用计算PE倍数、自由现金流倍数。只看股息和股息增长率就行了。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

本话题在雪球有25条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>