目录帖: 网页链接

"很多初看SaaS股票(特别是美股)的人, 都被动辄十几倍, 甚至几十倍的ps(注意不是pe)直接劝退, 高呼这简直贵得离谱. " 今天我们来讨论为什么SaaS商业模式可以给和消费股一样的高估值, 并用小学数学来给出直观的解释.

一、 SaaS核心概念

SaaS的全称是Software as a service, 意思是软件即服务. 过去的SaaS主要强调服务器在云端+通过网络提供的服务, 而在云计算普及的今天, 只要是通过每年订阅付费的软件都可以被认为是SaaS. 上市公司包括1)办公:金山办公、福昕软件等;2)ERP+CRM:浪潮数字企业、金蝶国际、用友网络、鼎捷数智等;3)OA:泛微网络、致远互联、软通动力等;4)客服:梦网科技、彩讯股份等;5)AIGC:万兴科技、美图等;6)电商:有赞、微盟、光云科技等. 7)各种云:广联达、明源云、玄武云等.

SaaS有几个核心基础概念, 即客户获取成本 (CAC), 年化经常性收入 (ARR) , 客户留存率, 客户全生命周期价值(LTV), 毛利率. SaaS公司每天干的事情就是花钱获客(CAC), 用户一订阅, 企业的ARR就增长了. 再考虑客户留存率, 最后乘以毛利率, 就能算出这个客户的LTV. 优秀的SaaS企业, 用1块钱的CAC就能换来6-7块钱的LTV, 这就相当于你今天在大街上给每个路人发1块钱, 却规定他们必须每年都还你5毛钱, 极端来说这就是SaaS公司的商业模式.

二、SaaS公司凭什么贵得“离谱”之高估值的小学数学模型

2.1 PS估值法和PE估值的联系

"SaaS公司的商业模式从传统软件的先交付后收钱变成了先收钱后服务, 反映在报表上就是先有收入和现金流, 再有利润, 所以用P/S比P/E更有效, 而成熟的SaaS公司的PS往往会定在10倍左右, 为何?

从历史数据来看, 一般情况下一家产品化能力比较强的软件公司的净利润率在30%左右(当然个别公司除外, 比如微软的Office), 也就是E/S(净利率率)=30%左右. 而PE和PS之间的换算是P/S=(P/E)*(E/S), 我们就可以得到10倍的P/S大概等价于30倍左右的P/E. "

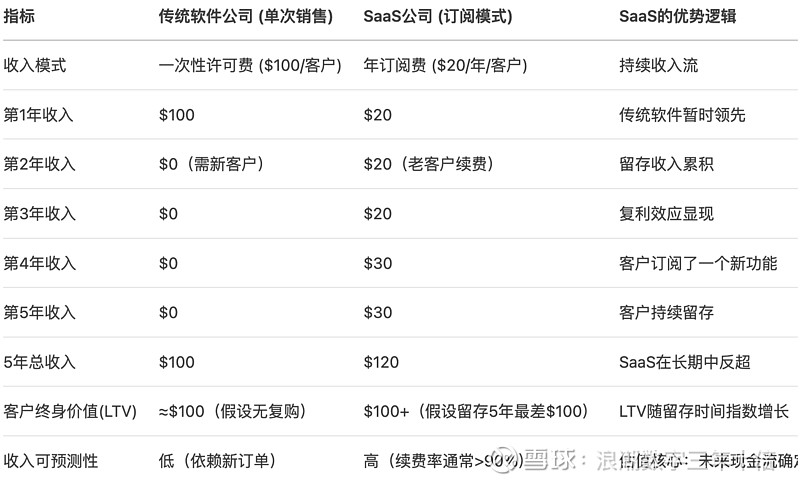

2.2 小学数学对比传统软件公司与SaaS公司

我们可以用小学数学表格揭示SaaS高估值的核心秘密——订阅收入的复利效应和未来现金流的确定性.

简单对比表格:传统软件 vs SaaS公司

在上面的表格中, 大家看到了客户订阅5年的费用可以和客户一次性购买的商业模式持平. 大家可能会感觉1.这感觉差异也不大啊 2.用户难道不会在第n年更新软件吗, 为什么假设收入为0. 其实这里的关键在于高确定性下价值贴现, 金融会把高确定性的未来利润折现到今天, 这就体现为高估值.

以年订阅费$20为例, 我们来计算不同留存率对应的客户终身价值(LTV) , 关键会发现:留存率微小提升会引发LTV指数级增长!

关键结论:

1.95%留存率的LTV是80%的4倍. 留存率提升15%, 估值翻4倍!

2.留存率每提升1%, LTV平均增长5%-10%

3.和DCF估值一样, 低利率下, 公司的主要市值来自于永续价值那部分

4.金融市场会把$400当真, 给与顶级SaaS公司(如Snowflake, ServiceNow)的PS倍数(市销率)高达20-50x.

2.3 小学数学揭示SaaS公司增长轨迹

上面我们用小学数学计算了当个用户的价值, 下面我们从公司视角来看SaaS公司如何高增长.

SaaS高估值的数学秘密:ARR的复利引擎

我们假设客户获取成本 (CAC) = $50 , 年订阅费 (ARR) = $20 , 客户留存率 = 90%

关键结论:

1. 复利效应:公司利润不仅和今年客户有关, 更和历史客户有关. 老客户持续付费(第4年老客户收入占70%+), 无需额外成本.

2. 估值乘数:资本市场会用 ARR的10-40倍估值(如$100万ARR → $4000万估值), 因未来收入可预测.

3. 效率杠杆:回顾第一张表, 如果客户留存率做到95%, 公司价值还能再翻倍.

总结: SaaS的高估值不是来自当前利润, 而是未来订阅现金流的贴现价值. ARR是“燃料”, 留存率是“发动机”, 两者叠加形成复利护城河. ARR增长快是因为1. 自动续费引擎:只要留存率高, 收入像“滚雪球”自动增长. 2. 低边际成本:服务老客户的成本接近0(对比传统软件需重复销售). 商业模式好还在于 抗风险性:即使暂停获客, 收入不会归零(如第2年老客户仍贡献$3800).

笔者:中国很少有能符合以上模型的SaaS公司, 这个以后再讨论. 至少扩展能力圈以后可以看美股的SaaS公司.

三、SaaS公司凭什么贵得“离谱”之商业模式像消费股

多数长期投资者, 都会认为消费股是股市里最好的行业之一, 这是因为消费股商业模式很好, 而作为科技股的SaaS公司, 从商业模式的角度来看, 其实跟消费股有四点相似之处. 以下主要引用自<科技股中的消费股:SaaS投资机会全拆解(上)>.

收入可展望可预期:

而对于SaaS企业来说, 不管你是公司还是个人, 一旦你选择了一家公司的产品, 只要它能够满足你的需求, 你大概率会在下一年继续用, 比如你买了印象笔记会员, 在下一年到期之后, 大概率还是会续费的. 一旦公司的业绩变得可展望, 可预期, 市场就更有可能给予其溢价.

2. 现金流充沛:

和消费股一样, SaaS也有很好的现金流, 比如你买一个wps的会员, 只能是付费了再用, 而不能用了再付费, 其商业模式就是先收到现金再逐步从递延收入中确认收入. 所以观察SaaS公司经营的好不好, 通常不仅仅要看营收的变化, 更要看预收账款和现金流的变化.

3. 品牌粘性高:

品牌是消费股护城河的重要组成, 对于SaaS来说也一样. 比如国内很多厨师都只认海天酱油, 就跟办公软件很多人只认office套件是一个道理. 用惯了, 觉得好, 就基本不会再变了.

而且软件在某方面来说, 比消费在品牌上的粘性要更好, 因为一旦你使用了某个产品, 就会在这个产品上积累你的历史数据, 这会大大增加你迁移的成本. 就拿网盘产品来说, 现在市面上的网盘产品有很多, 但早期用百度网盘的人在存储了不少自己的东西后, 大多数都不会考虑迁移到其他网盘了, 虽然其他网盘可能服务更好, 价格更便宜.

4. 具有规模效应:

规模效应体现在两方面, 一方面是一旦用户规模越来越大, 成本会越来越低, 慢慢低到竞争对手无法比拟, 可口可乐是最好的代表, 而SaaS投入在前, 收入在后, 每多一个用户的可变成本增加极少, 规模越大利润率越高. 另一方面, 在消费股和SaaS软件都具备一种能力, 就是在一个品类做好之后, 可以扩散的更多的品类, 比如Adobe全家桶, wps的功能也在变得越来越丰富.

以上这些消费股的特征, 足以说明SaaS的吸引力. 但注意从客户群来分, SaaS有to C和to B两种, 其中to B的企业级SaaS是主流. 而to C, 以个人订阅为主(如WPS, 美图, Adobe, 现在的大模型对话机器人), 这类软件的适用面广, 市场空间也够大, 但同时也存在一个很大的问题:很难建立用户粘性(除非是offices级别). 而一旦续约率不够高, 我们会从下面的小学数学中发现, 这对SaaS公司的估值是毁灭性打击. 笔者:'护城河'概念只适合极少部分行业和公司, 是静态的. 现在有反思的声音, 在AI SaaS时代, 优秀的公司和行动速度才是王道. to C SaaS只是不符合'傻子也能做好的公司'.

四、AI SaaS的新变化

会在后续系列文章中讨论. 简单来说, AI肯定为企业创造更多价值, 这使得客户订阅费用增加(ARPU提升), 同时只有大企业可以构建好AI Agent数据飞轮, 这导致用户留存提升(用户粘性提升). 但同时AI大模型的发展, 特别是AI Coding能力的提升(25年Claude Code里程碑), 救了标准化程度低的SaaS公司一命. 首先定制化开发成本的大大下降提升了毛利率, 其次AI Agent的通用能力可以大幅增强项目能力迁移的速度(标准化程度提升), 部分解决了这类企业不能形成'复利'的问题. 举个例子, 以过去的标准化概念, 两家企业数据库字段不一样就要写两套程序, 就不标准化, 而现在的Agent可以做到针对不标准的非结构化的数据, 也能用同一个Agent处理, 即Agent视角下这些是标准化程度高的. 同时这些高客户价值 低标准化的SaaS(如ERP)本身的强大护城河 超高留存和企业数据入口等特性依然得到保留, 这也是我关注AI时代ERP企业的原因. 以国内SaaS的内卷程度, 肯定是要考虑竞争格局和护城河的.

五、延伸阅读与参考资料:

订阅经济(Subscribed:Why the Subscription Model Will Be Your Company's Future - and What to Do About It)

可预测的收入(Predictable Revenue:Turn Your Business Into a Sales Machine with the $100 Million Best Practices of Salesforce.com)

科技股中的消费股:SaaS投资机会全拆解(上)

SaaS投资机会(下):如何选股和估值

云悦资本漫谈SaaS(五):透过一二级市场, 洞察中美SaaS公司的估值奥秘

云悦资本漫谈SaaS(一):SaaS的本质是订阅经济

重磅深度:从海外科技股梳理估值方法的变与不变

本话题在雪球有9条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>