省流总结:

1.标普500指数近50年长期年化收益率在9%左右,且近80%的年份都是上涨的。

2.由于标普500指数和沪深300指数的行业分布、盈利能力、投资者回报意愿等存在明显差异,不能将二者的PE、PB数据进行简单比对,不能由此得出美股高估、A股低估的结论。

3.当前标普500指数估值合理偏高估,局部存在泡沫。若现价买入标普500指数并持有5年,乐观情形下总收益65%(年化10%),中性情形下总收益35%(年化6%),悲观情形下总收益6%(年化1%)。此外,国内投资者要注意汇率风险。

曾经,投资界有两大神话,美股和中房。如今,中房泡沫已破,至今仍在跌跌不休,美股的神话却还在继续。近期,标普500指数和纳斯达克指数相继突破历史新高,一扫年初下跌的阴霾。立足当下,美股存在泡沫吗?长期收益率预期有多少?

一、标普500指数的长期收益率

在1974-2024年共50年中,取得正收益的年份达到39年,占比78%。年涨幅最大的是1995年的34.11%,年跌幅最大的是2008年的-38.49%。1982-1989、2009-2014等长跨度区间连续取得正收益。这些年收益分布特征与沪深300指数形成鲜明对比。

统计1974-2024年期间分别持有标普500指数1年、3年、5年、10年……50年年化收益率的平均值和中位值,结果如下表所示。

可以看出在过去50年长期持有标普500指数的收益率是很高的,若在合理估值区间买入,持有若干年后在合理估值区间卖出,年化收益率在9%左右。

在2015年5月至2025年6月期间持有标普500指数,总收益为201%,年化收益率为11.64%,高于过去50年的平均水平。

上述收益率计算均不包含分红收益,早期标普500指数股息率在3%-5%之间,近年来多在1%-2%区间。

二、标普500指数的估值

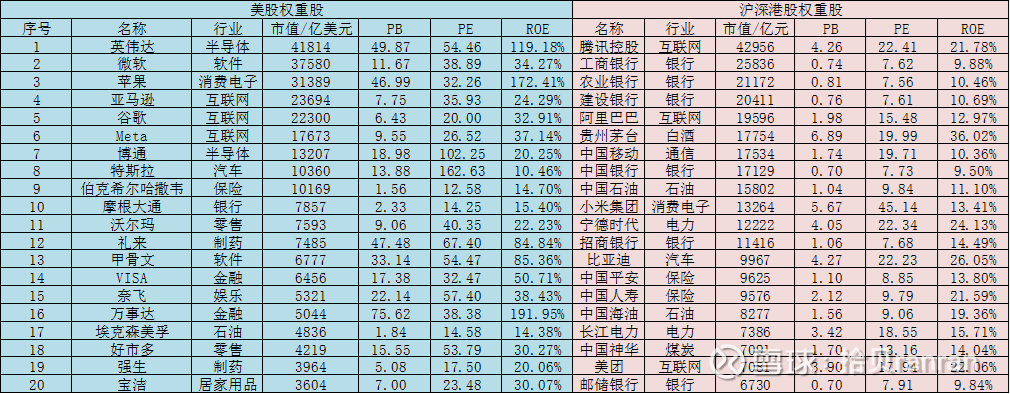

将美股市值较大的个股与类似行业的沪深港股进行对比,如下表所示。

对比美股和沪深港股主要权重股,二者有很大区别,主要有以下不同:一是行业分布不同。美股权重股中互联网、AI、半导体、生物医药等新兴高技术行业占比大,全球互联网、AI巨头基本都在美股,尤其是英伟达刚刚成为全球第一家市值突破4万亿美元的公司。而沪深港股还是以银行、能源、保险等传统行业为主,几个互联网企业与同行业的美股差距巨大。二是盈利能力、估值结构差异很大。美股ROE远大于沪深港股,很多美股巨头都是轻资产模式,其PE、PB数值也远高于沪深港股。三是股东回报力度差异较大。美股更加注重股东回报,很多企业通过现金分红、股票回购甚至是融资回购等方式提升股东回报,更加注重资本利用效率;而中国企业更倾向于扩张,很多时候是低效扩张,近几年在监管层的引导下股东回报意识才有所增强。

目前标普500指数的PE为27.87,PB为4.71;沪深300指数的PE为13.32,PB为1.39;恒生指数的PE为10.75,PB为1.13。看起来美股估值远高于沪深港股,但由于存在上述差异,将中美股的PE、PB数据进行简单对比并不合理,并不能由此得出美股高估的结论。

我们换个思路,从指数历史回报率角度出发,将标普500指数历史上的高点和低点按照历史回报率换算至当下,来看目前的点位处于什么水平。

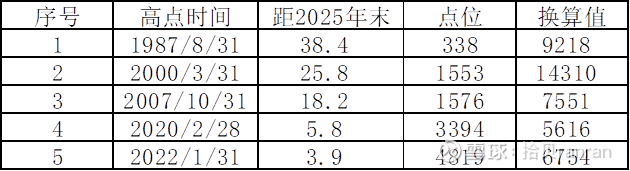

以9%为标普500指数的内在回报率,近几十年历史上的高点及换算值如下表。

其中2020年2月高点的形成是因疫情影响导致全球股市大幅下跌,该高点偏低。综合其他几次高点考虑,近两年标普500指数高估点位在7000点左右。

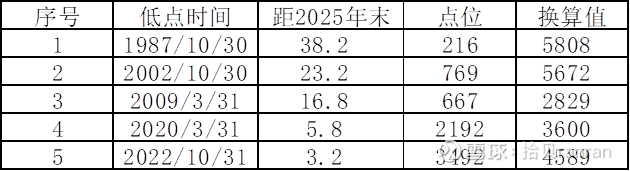

近几十年历史上的低点及换算值如下表。

1987年股灾、21世纪初互联网泡沫破灭、2008年全球金融危机、2020年疫情、2022年美国通胀率飙升等事件形成了这几次低点。综合这几次低点,近两年标普500指数低估点位在4500点左右。

目前标普500指数点位在6264,到达高估还要上涨12%,到达低估则要下跌28%,处于合理偏高估的位置。

三、持有标普500指数5年的预期收益率

如果目前买入标普500指数基金。5年后的预期收益率有多少呢?同样采取上述内在收益率换算方法,分为乐观、中性、悲观3种情形计算,结果如下表。

上述测算的预期收益率整体还是偏低的,主要原因还是目前美股偏贵了。真实收益率还要加上1%-2%的现金分红收益,减去基金费用、交易成本等。

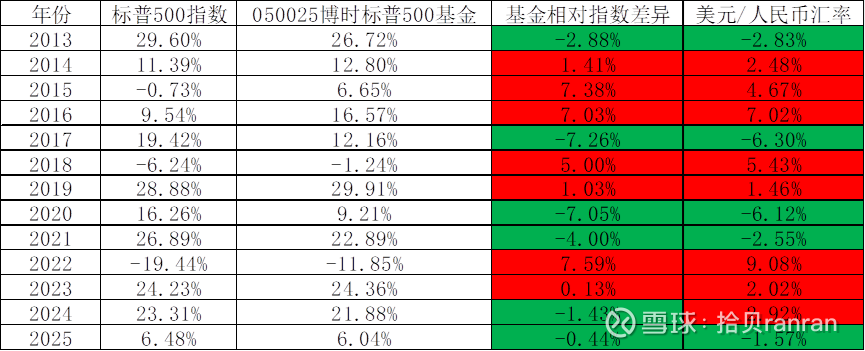

作为国内投资者,汇率变动也是不可忽视的风险,若后期人民币相对美元升值,则大大抵消标普500指数带来的收益,反之则增厚收益。下表是国内的标普500指数QDII基金年收益与指数对比。

可以看出,国内的标普500指数基金与指数的差异主要受汇率影响,对年收益率的影响最大可达7%以上。

声明:本文不构成投资建议!文中所提到的股票、基金及所有信息仅代表作者个人观点且可能是错误的,不具有任何指导和买卖意见!

$沪深300(CSI000300)$ $标普500指数(.INX)$

本话题在雪球有5条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>