index_new5.html

../../../zaker_core/zaker_tpl_static/wap/tpl_guoji1.html

![]()

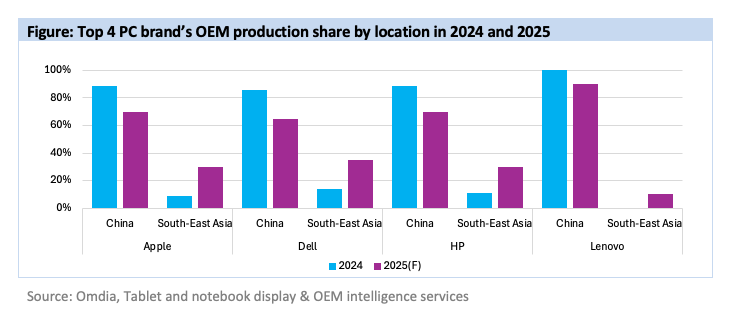

文章深入分析了全球PC供应链在贸易形势变化下的结构性调整。在关税压力和供应链韧性需求的双重驱动下,东南亚正日益成为面向美国市场PC机型的重要生产基地。主要PC品牌如戴尔、惠普、苹果和微软已启动或完成部分产线的迁移计划,旨在规避关税风险和优化业务连续性。预计到2025年,东南亚在全球PC代工产量的占比将显著提升。尽管东南亚在劳动力成本方面具有优势,但目前仍面临关键零部件依赖中国进口以及高昂的跨境物流成本等挑战。品牌商正采取渐进式策略,优先将低端机型转移,并计划逐步提升中高端机型的生产比重。

🌍 **全球关税政策重塑PC供应链格局:** 面对美国对华关税的显著上调及中国对美反制措施,全球PC产业被迫重新审视和调整其制造版图。为应对潜在的成本上涨和贸易不确定性,PC品牌商正积极推动生产基地的多元化布局,以增强供应链的韧性和稳定性。

🌏 **东南亚崛起为对美PC生产新枢纽:** 在此背景下,东南亚地区,特别是越南,正成为面向美国市场PC机型的重要生产基地。戴尔、惠普、苹果和微软等头部品牌已启动或实施了将部分产线迁移至东南亚的计划,旨在更好地服务北美市场,并分散地缘政治风险。

📊 **东南亚PC代工产量快速增长:** 根据Omdia的数据显示,全球四大PC品牌正计划削减在中国的代工订单,同时增加东南亚的产能。预计到2025年,东南亚在全球PC代工产量的占比将从2024年的平均15%提升至25%-30%,这标志着该地区在全球PC制造中的地位日益重要。

💡 **供应链多元化伴随挑战与机遇:** 尽管东南亚在劳动力成本上具有优势,但其PC制造生态系统仍处于发展初期。关键零部件的进口依赖中国以及高昂的跨境物流成本是当前面临的主要挑战。品牌商正采取渐进式策略,逐步将生产重心向东南亚转移,并预计随着当地投资的增加和产能的升级,中高端机型在东南亚的生产比重也将逐步提升。

随着全球贸易形势变化,PC产业正重新规划制造版图。在关税压力升级与供应链韧性需求的双重驱动下,东南亚正成为面向美国市场机型的重要生产基地。本文由高级首席分析师Linda Lin全面解析头部PC品牌的应对策略、迁移背后的核心动因,以及全球供应链的未来走向。 全球PC供应链正经历结构性调整,东南亚地区的生产活动显著升温。过去中国凭借成熟完善的产业链,长期占据全球超80%的PC产量。但最新贸易态势促使OEM厂商和品牌商不得不重新评估成本与风险管控策略。2025年2月美国新政府上任后,一系列关税政策冲击了全球贸易流向,尤其中美双边贸易。同年4月,美国拟将对华商品关税从11.4%大幅上调至145%,中国随即宣布对美进口商品最高加征125%关税,引发国际市场震荡。转机出现在双方达成90天关税豁免期,为谈判争取缓冲时间。在此期间,美国将关税税率下调至30%,和中国关税下调至10%。

为规避未来关税风险可能带来的成本上涨,美国主要PC品牌已开始推动生产基地多元化布局。戴尔与惠普早在2023年就启动了中国以外产线的迁移计划,苹果和微软随后于2024年通过越南代工厂实现产能落地。这一战略调整使得东南亚正逐步成为PC组装的核心枢纽,尤其针对北美市场供货的关键节点。

根据Omdia最新《平板与笔记本显示屏及OEM市场情报》数据,全球四大PC品牌正计划削减中国代工订单,同时提升东南亚产能。该地区在全球PC代工产量的占比预计将从2024年平均15%增长至2025年的25%-30%,反映出品牌商持续推进地域多元化布局以优化业务连续性的战略意图。

展望未来,全球PC供应链或将持续分化——中国产能仍将聚焦非美市场,而东南亚正崛起为北美定向机型的主生产基地。尽管发展势头强劲,东南亚PC制造生态仍处培育阶段:该地区关键零部件仍需从中国进口,且跨境物流成本居高不下。虽然劳动力成本优势显著,但综合物流与基础设施等要素,短期内东南亚总体制造成本仍高于中国。

在此背景下,品牌商正采取渐进策略:初期优先将低端价格敏感型PC机型转移至东南亚新产线。随着当地投资加码与产能升级,中高端机型在东南亚的生产比重预计将逐步提升。