——多维度解析A股当前处于什么位置和形态

今年A股表现确实不错,稳扎稳打的站上了3500,但我今天要泼点冷水,扒一扒A股的底裤。

一、全球维度看A股今年的表现

假如你是一个全球投资者,你不能只看A股,你要放在全球来看

李录说,财富的本质是在全球经济体中的购买力占比。所以我们在计算时,不能忽略了汇率变化。今年是一个各国汇率变化很大的年份。

看指数涨幅,你可能以为自己财富提升了,但还要学会观察人民币汇率变化。

虽然今年人民币兑美元是升值了的,从年初的7.3左右升值到现在7.18左右。但是人民币兑其他货币却贬值了,今年人民币指数下跌了4.96%。(截至7月11日)

可是每个国家的汇率都有变化,怎么去观察全球股市的真实表现呢?

怎么知道我们的购买力在全球有没有提升了?

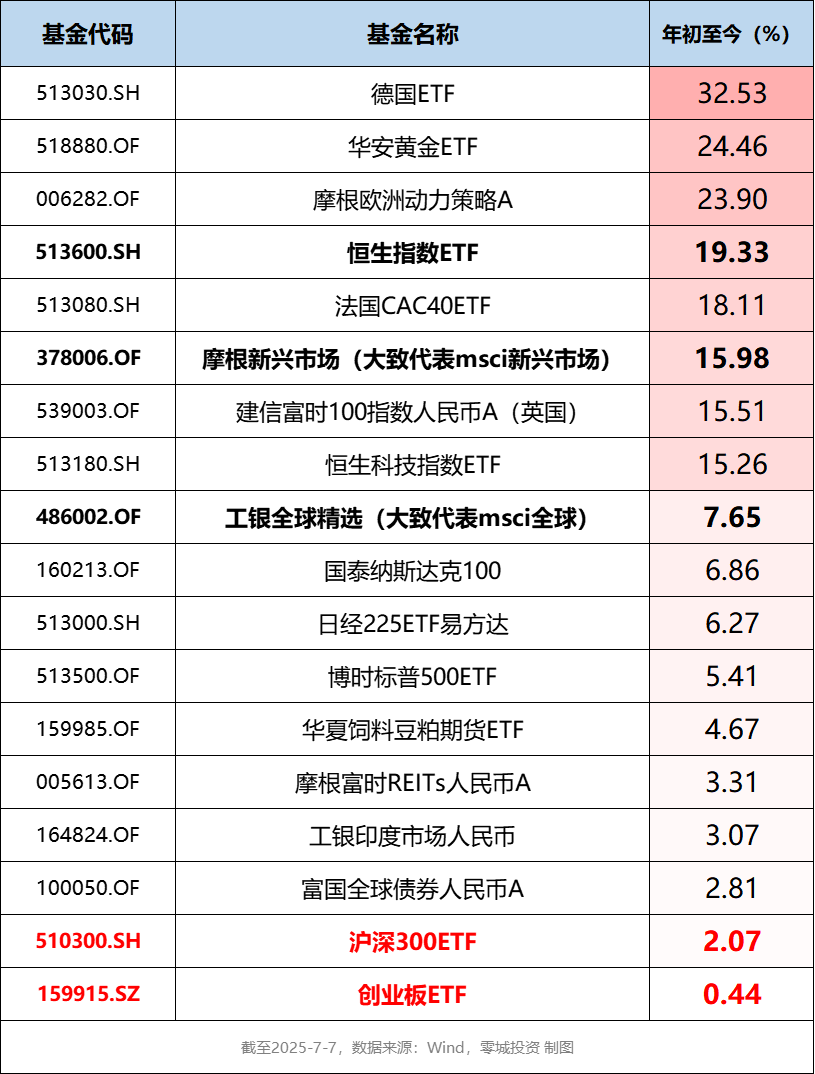

这教大家一个办法,用美元计价的指数ETF去统一观察,这样就考虑了汇率变化,可以看到各类资产的真正涨幅。

下表是美股上市的各国指数基金和黄金、大饼的今年涨幅,以美元计价

美元计价的沪深300和创业板ETF今年的收益率并不高,不仅跑输了全球市场,还跑输了新兴市场整体,也跑输了美国、台湾、印度,今年表现最好的是韩国。

欧洲也不错,主要受益于欧元升值,欧洲stoxx50指数今年涨幅9.1%,欧元也升值了约13%。

也就是说,欧洲投资者的财富显著增加了,大A的投资者今年的财富购买力并没提升,甚至可以说略微还有下降。

这能叫牛市吗???

Ps:你也可以用人民币计价基金去观察,效果也差不多,只是人民币计价的全球基金少一些。详见下表

同样,沪深300和创业板今年不仅跑输全球,还跑输许多大类资产

百舸争流,不进则退,加油吧中国~

二、全球维度看A股的长期表现

看完了今年,我们在看看A股在全球股市中的长期表现。

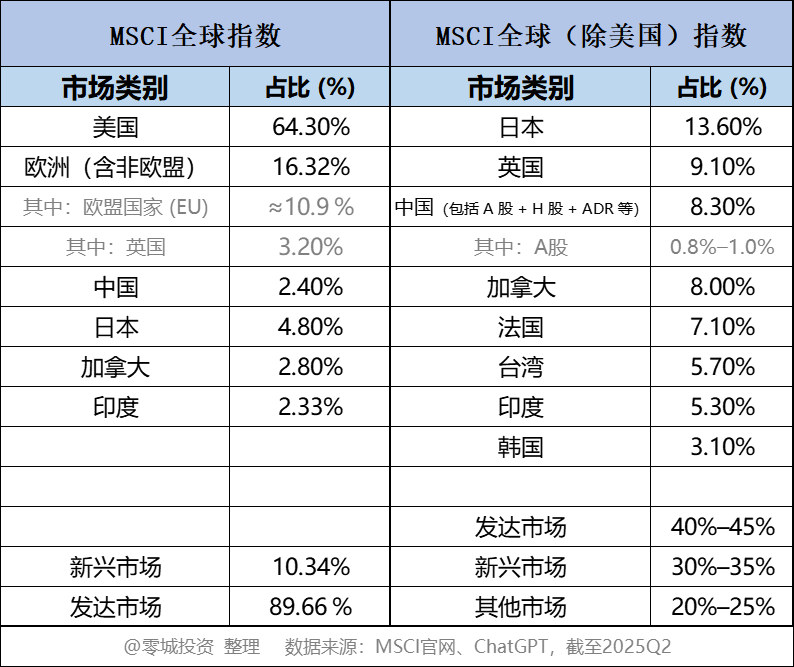

这部分我就不把各国股市全加进来了,我直接采用MSCI全球(除美国)指数,跟踪的美元ETF是ACWX

为什么用MSCI全球(除美国)?因为MSCI全球指数中,美股的权重过高,达到了65%,以至于除了美股,几乎没有哪个国家的指数能战胜MSCI全球,这个指数已经失真。

下表列举了这两个指数当前的主要国家权重

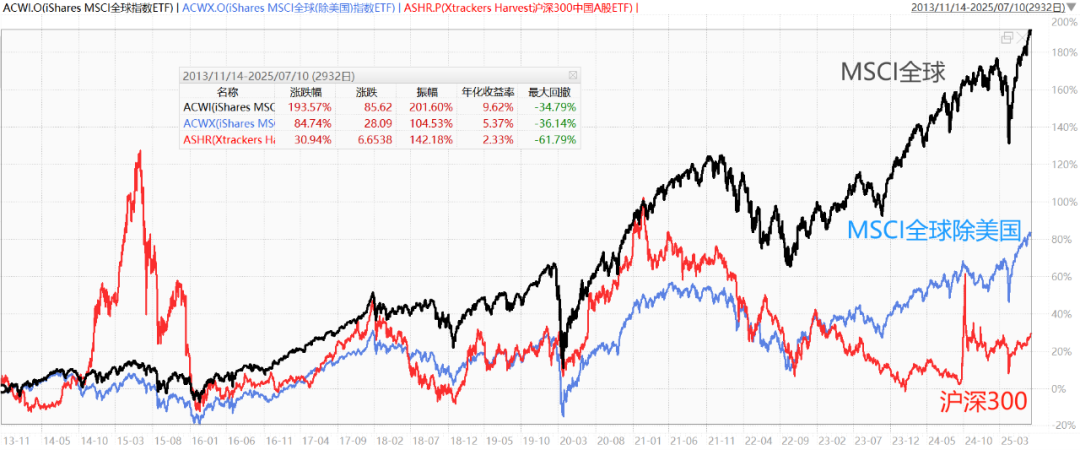

下图是沪深300(ASHR)对比MSCI全球除美国(ACWX)和MSCI全球(ACWI),同美元计价,2013-11至今,跑输了好多

下面的图表分别展示了美元计价的A股宽基指数ETF在全球除美国股市中的相对强弱。趋势向上,代表A股跑赢,趋势向下代表A股跑输

沪深300(ASHR)/全球除美国,2013-11至今

从2021-2开始持续跑输,924行情雄起了一下,但此后也并没有更好

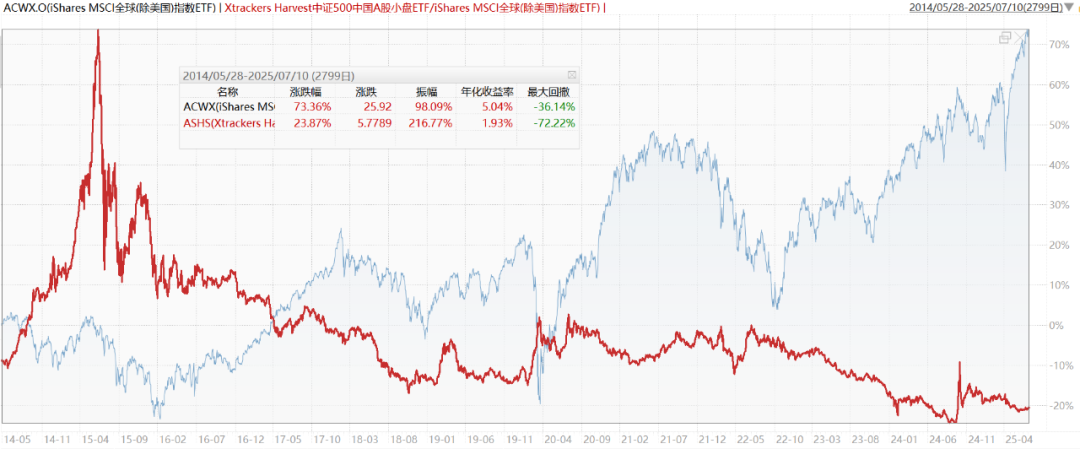

中证500(ASHS)/全球除美国,2014-6至今

从2015年牛市结束后就一直不太行

创业板指(CNXT)/全球除美国,2014-8至今

中国互联网指数(KWEB)/全球除美国,2013-8至今

综上,可以说,A股近10年在全球中表现都很差,特别是2021年以来拉胯,虽然924至今指数涨幅不错,但在全球中并没有显著更好。

三、A股的性价比

再看看当前A股在全球股市中的性价比,下表是主要国家的估值和近10年分位数,在全球来看,估值还是很性价比的。

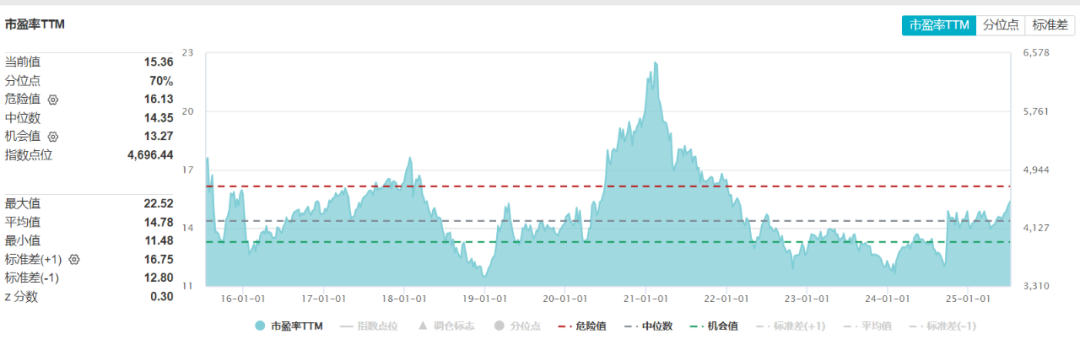

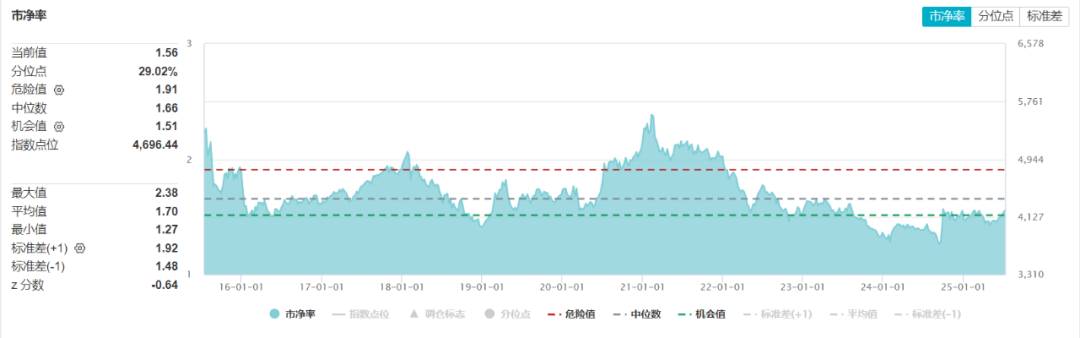

再看看A股自身的性价比,以中证A500作为观察。

从估值分位数来看,PE为15.36,处于近10年70%的高位了,说明A股整体上不算便宜了。

并且924至今,中证A500涨幅为26.34%,PE估值涨幅为20.5%左右,说明本轮上涨主要还是拉估值。

PB为1.56,处于近10年29%的位置了,与PE分位数差异很大。说明盈利EPS还比较差,你也可以说,盈利改善空间还很大。

从风险溢价的角度考虑,当前10年期国债收益率仅为1.66%。以中证A500的pe倒数 减去10年期国债收益率,差值有4.85%,说明股市相比债市还是很有性价比的。

但是这个性价比是主要是利率持续下跌带来的,而不是盈利上涨带来的。下图为近5年的10年期国债收益率走势,从最高的3.34%跌到现在1.66%。

展望后市,许多机构投资者认为10年期国债收益率可能会进一步下探到1.2%附近,这意味着A股还会被动地变得更有性价比....

四、结构分化,A股呈现出结构牛特征

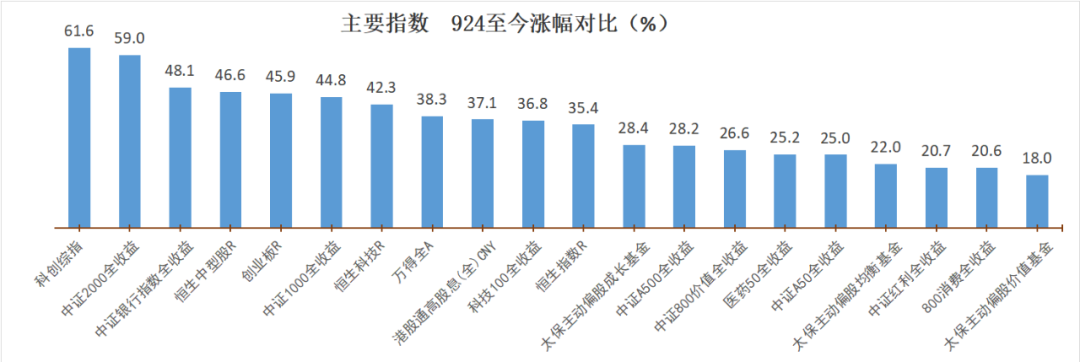

下图是924至今主要行业板块的涨幅,科创板、小盘、港股和银行表现很好,消费、价值和红利较差。

虽然说A股整体估值不算便宜,但是内部分化还是挺严重的,有很贵的,也有很便宜的,是两头重的结构。

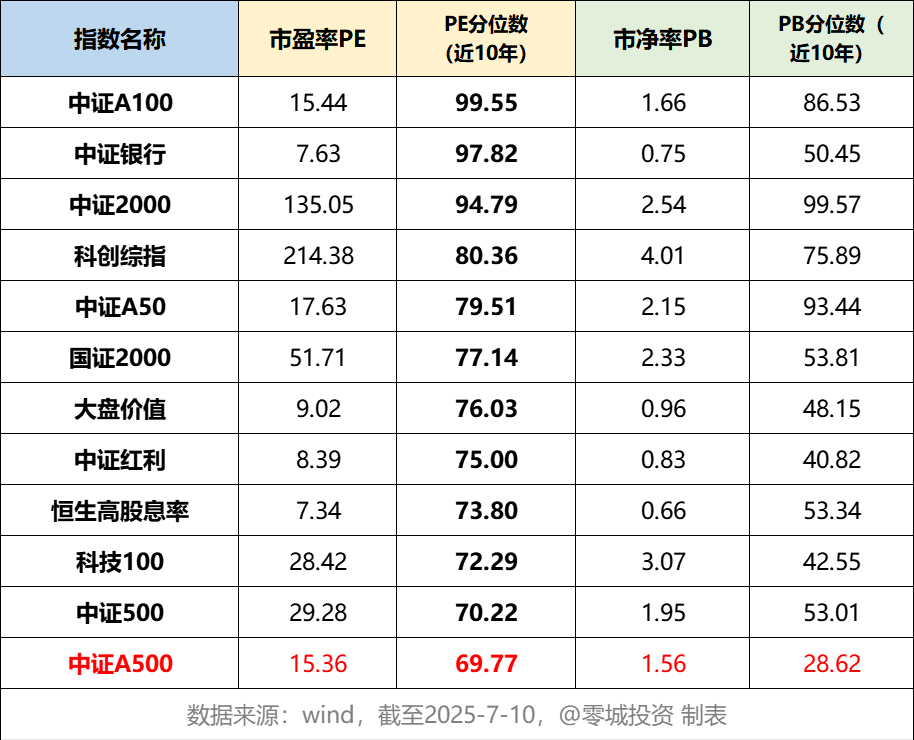

科创综指、中证2000的PE都突破200和100了,涨了好几年的中证银行,市盈率和市净率还是很低,分别为7.63和0.75。

可是偏偏中证银行、中证A100、中证2000等行业板块的估值分位数已经超过95%!

下表列举了一些估值分位数高于中证A500的行业板块

大盘成长、质量风格、消费板块、互联网行业的估值分位数还很低。下表列举了一些估值分位数低于中证A500的行业板块

这种估值分化,让投资的难度加大,如果你今年没有配置对板块,会有满仓踏空的感觉。

但也给聪明投资者带来超额收益的机会,假如后续真的牛市,板块肯定会轮动,适时做高低板块的切换,或许可以规避风险,甚至赚的更多。

结语:A股走牛我当然欢迎,但我希望 A股不仅走牛,并且在全球股市中表现更好。

我还希望A股是一个健康的盈利驱动的慢牛,而不是这种拉估值的牛市。

特别是现在经济基本面还在承压,还没有明确见底的情况下,这种“牛市”多多少少是令人担忧的,有点像空中楼阁。

尤其是本轮行情,散户的参与度较高,日均成交额持续超过1.35万亿。

这种行情如果演变成疯牛,我担心再次出现2015年那种财富转移的惨烈状况,这显然不是普通老百姓可以再次承受的事情。

限于篇幅,这些内容就不展开说了,随着行情进展,我再持续更新本文的一些数据吧,欢迎大家持续关注我们。

如果觉得文章有帮助,请点个赞,或转发给你的朋友们,我们一起财富增长。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

$诺安多策略混合A(F320016)$ $中信保诚多策略(SZ165531)$ $西部利得中证500指数增强A(F502000)$

本话题在雪球有9条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>