中海油是找油挖油卖油的,本质上是一个经济活动。卖油中海油在价格上基本没有主动权,只能随行就市。能掌握在自己手中的主要就是找油挖油的效率,用更少的投入,挖更多的油,在一定的油价下实现更好的回报。

一 发现成本Finding Cost

油气公司每年要花不少钱在找油上,也就是勘探活动,主要是找储量。每桶证实储量的勘探支出就是发现成本。发现成本越低,代表找油效率越高,所以发现成本是勘探效率的核心标尺。我不太赞成用所谓相关费用加减乘除演算勘探成功率,一是算不清楚,二是不如用发现成本更直接有效。

油气的发现成本主要是勘探支出,它包含两部分:勘探费用和勘探资本开支。《企业会计准则第27号—石油天然气开采》借鉴了美国相关会计准则,明确规定,地质调查,地球物理勘探等等非打井的支出费用化,通过当期损益进成本;而打井相关支出初始资本化,未发现经济储量的干井相关支出转费用,而发现经济储量的仍保持资本化,然后进油气资产,通过折旧进成本。

文章《网页链接{中海油勘探总投入Full Cost探讨}》中详细厘清了2019年到2024年的费用额和资本化额,具体的金额如下表:

打井总会有一部分是干井,剩下的有经济开采价值的完井及相关设施的成本形成了实际勘探的资本支出而进入油气资产,平均每年大约40-50亿干井转入并于非打井费用合并形成了财报中的勘探费用,因此总勘探投入比名义开支近200亿多,大约280亿左右。很明显,中海油的总勘探费用并没有大幅增加的情况下,发现储量却明显不断提高,导致发现成本不断降低,表明勘探的效率再提高。当前的发现成本以从2019年的5美元/桶降低到现在的大约不到3.5美元/桶,在国际石油公司IOC中表现算是不错的。不少投资者把名义勘探资本支出作为勘探总开支,认为发现成本2.5美金/桶不到,显然是错误的。

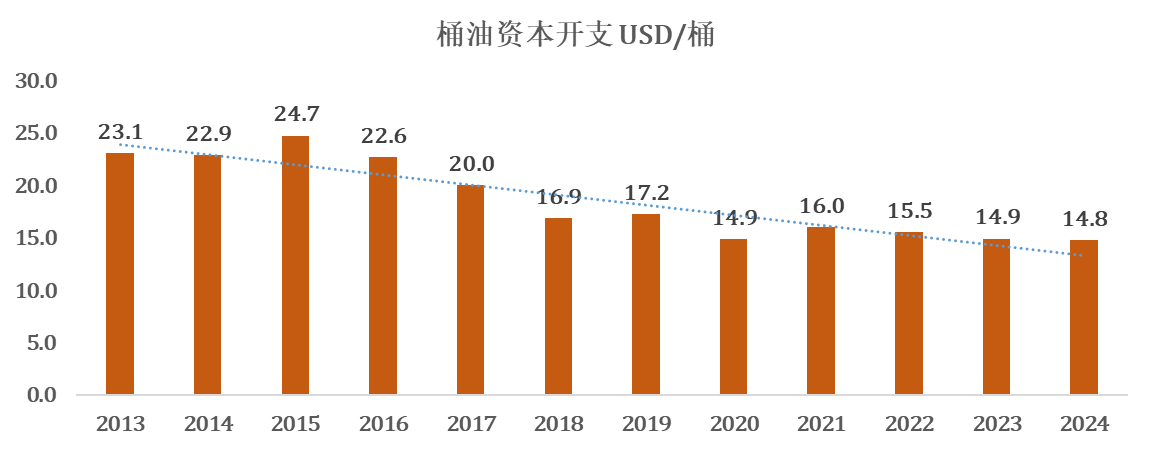

二 桶油资本开支Unit Capex

所谓桶油资本开支,是指在全生命周期内,每获得每桶商品油当量需要投入的资本开支,反应的是生命周期资本效率。这个开支包括勘探与评价,开发,生产以及弃置各个阶段投入资本开支,我们采用桶油资本开支表示。一般而言,桶油资本开支越低,说明资本效率越高,反之就越低。我们不用去详细计算桶油资本开支,中海油的每次的业绩说明会详细给出了桶油折旧等数据,这个桶油折旧(业绩发布会中公布的桶油折旧未包含弃置费的折旧)与弃置费用之和就是我们所说的桶油资本开支。

上图为过去十多年中海油的桶油资本开支变化趋势,从过去的20USD/桶这个平台,已经降低并稳定到15USD/桶这个附近。用通俗的话说,过去每开支100USD可以获得4-5桶油,现在可以获得约7桶油,说明中海油这些年持续做出了富有成效的努力。

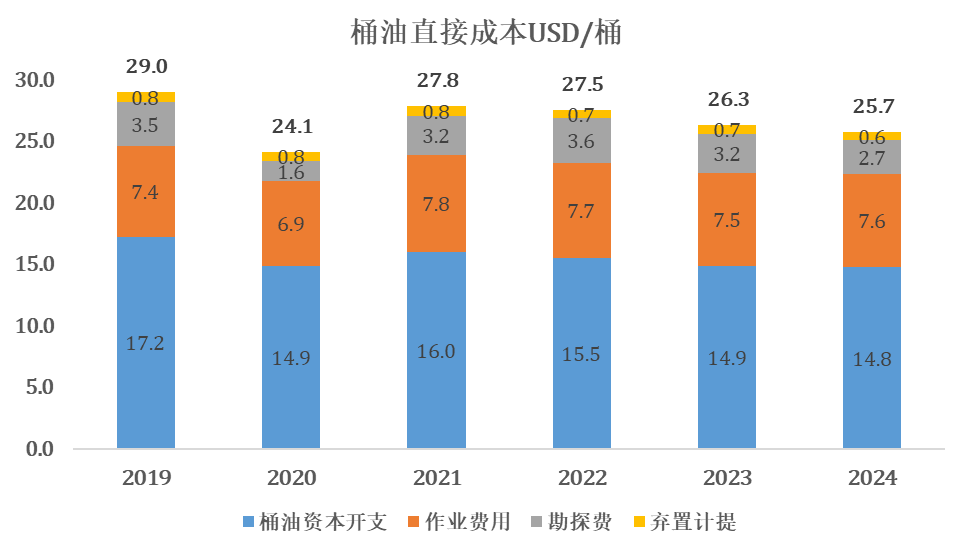

三 桶油直接成本 Unit Direct Cost

桶油直接成本是个人定义的,反应的是成本端的现金流出的管控能力,它主要包含找油挖油恢复环境整个周期需要投入的现金成本。具体就是:1.桶油资本开支;2.作业费用;3.勘探费;4.弃置计提。

这里有两点说明,一是勘探费,它是发现成本的一部分,也就是非打井费用与干井费用,需要分摊到产量中;二是弃置计提,年报中体现为”弃置义务折现影响“。如果把油气的弃置拆除义务及会计处置搞清楚了就很容易理解。本质上弃置拆除义务是在若干年后油气田失去经济开采价值后需要拆除并恢复环境,这个是需要钱的,并且需要付现的。如果拆除费用是100,折现到油气资产确认也就是开发完成时为30,这个30就是桶油成本中的弃置费,这个费用实际进了折旧,而70的差值需要在开采期间每年按折现率计提,这个就是弃置计提或者弃置折现影响。

上图是过去六年桶油直接成本的变化趋势图,除2020年特殊环境外,桶油直接成本在逐步下降,这里面贡献比较大的实际上是桶油资本开支。今后我们可以持续关注它的变化趋势,了解直接成本端的效率变化情况。

四 桶油完全成本 Unit Full Cost

桶油完全成本是利润平衡点的全景透视。

中海油业绩说明中都会提到桶油主要成本,虽然能反应成本变化情况,但不能完整表达利润平衡点的位置。

我们先看业绩说明会中的桶油主要成本包含哪些:1.作业费用;2.折旧;3.销管费;4.所得税以外的所有税金;5.弃置费。

如果作为桶油完全成本来看,上述成本中未包含勘探费用,导致未全面包含发现成本,也未包含弃置计提。因此,补充一下把桶油完全成本表达为:1.桶油直接成本;2.销管费;3.所得税以外的所有税金共三项。

实际上完全成本应包含:直接成本,销售管理成本及财务成本三项即可,上述第3项所得税以外的所有税金本质上属于财税体制(fiscal regime)成本(goverment take),还包括特别收益金以及所得税。

在桶油完全成本方面,我们不考虑使用杠杆的情况,因此财务成本为零。所得税外的所有税金本质上跟销售收入也就是油价强相关的,基本在布油油价的5%左右。而销管费比例较小且比较稳定,大约在2.0USD每桶出头,可以近似认为桶油完全成本等于桶油直接成本+2.2USD + 5%布油油价。

很明显完全成本主要还是受桶油直接成本和油价影响,从成本端我们应更关注直接成本。

五 Breakeven oil price盈亏平衡油价

无论前面的哪种成本,体现的都是静态开支,可以侧面了解成本端的效率。中海油是投资驱动的公司,需要先期投入大量的资本开支,从而获得净现金流入收益。投资及收益都是有时间周期的, 需要考虑时间成本。在成本端用国际通行的breakeven盈亏平衡油价来评价效率更科学一些。

所谓盈亏平衡油价,简称BEP,是考虑资金成本和风险下覆盖各项支出实现现金流平衡对应的油价。话句话说,就是油气项目净现值NPV为0时对应的油价。大多少情况下,计算NPV采用的折现率为10%,对于一些风险大资金成本高的也有12%-15%的考虑,本文按10%考虑。实际评估时,我们采用内部收益率IRR=10%(即折现率为10%)时对应的油价为BEP盈亏平衡油价。

在写本文之前,初步采用简化模型计算得到中海油宏观的BEP大约在50-55USD每桶。后续文章通过详细的模型搭建,来探索验证和经济学分析。

$中国海洋石油(00883)$ $中国海油(SH600938)$

中海油文章请参考:

- 网页链接{圭亚那专辑:2027年石油产量翻倍达到 130 万桶/天}

本话题在雪球有2条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>