本文分析了高盛对心动公司的DCF估值模型,指出其采用的WACC折现率14%远高于国内市场普遍的8%-11%,质疑其预测的合理性,并建议投资者更多关注政策、行业和公司短期经营情况的分析理解。

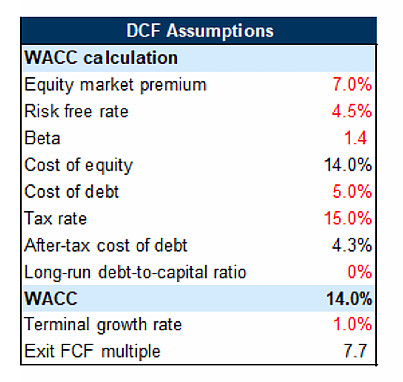

📈DCF估值工具在高盛报告中的应用受到质疑,其目标估值调整存在主观性。【详细】文章提到,DCF模型在应用时,常按照目标估值进行调整,这种做法在一定程度上影响了其预测的准确性。特别是对于心动公司的估值,高盛采用了14%的WACC折现率,这一数字远高于国内投资市场普遍采用的8%-11%,即使是保守的资金方,如保险公司,其长期险准备金定价用的风险贴现率也不过11%。在当前降息环境下,险资的风险贴现率甚至已经调整至9%-9.5%,而国寿更是将贴现率下调至8%。高盛的这一做法,使得其给出的估值观点值得玩味。

🏢投资者应关注政策、行业和公司短期经营情况的分析理解,而非过分依赖远期预测。【详细】文章强调,三年以上的远期预测实际上意义不大,投资者应该将更多的注意力放在对政策、行业和公司短期经营情况的分析理解上。这些因素更能直接影响公司的短期表现和投资者的决策。而高盛报告中,对这些方面的分析理解往往更具参考价值。

🧮高盛报告中的WACC折现率14%与国内市场普遍水平不符,引发对其观点合理性的讨论。【详细】文章指出,高盛在给心动公司估值时,使用的WACC折现率为14%,这一数字显著高于国内市场的普遍水平。在国内投资市场中,即使是保守的资金方,如保险公司,其风险贴现率也仅在8%-11%之间。这种差异引发了对其估值观点合理性的讨论,提示投资者在参考高盛报告时应保持审慎态度。

来源:雪球App,作者: 王禹James,(https://xueqiu.com/1710524900/297122270)

$心动公司(02400)$ 高盛这种大行的报告,不用太关注他的目标价和远期预测。多看看他对政策、行业和公司短期经营情况的分析理解,以及近期的预测。

三年以上的远期预测其实都没什么意义,DCF这一经典估值工具,其实在使用的时候,更多的是在按照目标估值,调来调去。姑且不说远期收益计算的合理性吧,单看WACC,国内投资市场的折现率也不过就用个8%,保守点的,也就用过10%。国内最保守的资金方保险公司,给长期险准备金定价用的风险贴现率也不过11%。这两年降息,险资甚至都把风险贴现率调成9%-9.5%了。国寿这不要脸的都把贴现率下调到8%了。

但高盛给心动的DCF模型里,WACC用的是14%,所以你再看他的观点,就很值得玩味了。