来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/296999769)

赛力斯的中报预告出了以后,有人觉得大超预期,有人觉得不及预期——我认为,符合预期,很多人喜欢盯着净利润看,其实当下,对于赛力斯的估值还没有从市销率切换至市盈率。我在6月30日发表的《赛力斯2024年中报营收区间估算》一文中是这么说的,“很多人,都指望我估算净利润。说实话,现在决定赛力斯股价的还是销量和营业收入,以及与之相关的增速;计算净利润,是我的兴趣爱好,我自然是会干这个事情,但是对于关注赛力斯股价的投资者来说,其实只需要关注销量和营业收入就够了。”

从销量和营业收入看,赛力斯的中报预报是符合预期的。至于毛利率、费用率的问题,只能说我学艺不精,等中报出来以后,我再做做自我反省。现在根据赛力斯的中报预告,给出赛力斯当下的合理估值。

一、赛力斯的中报预报

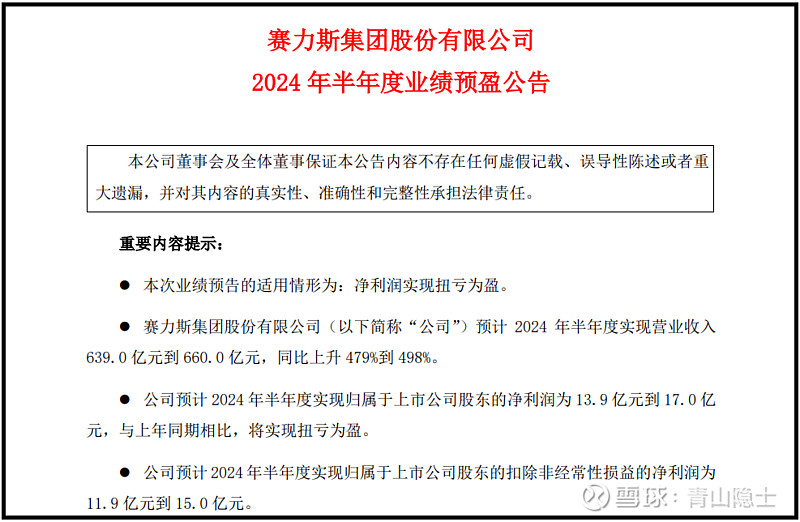

根据《2024年半年度业绩预盈公告》披露的数据,赛力斯的2024年上半年的营业收入约为649.5亿元,2季度的营业收入约为383.9亿元;2024年上半年的归母净利润约为15.45亿元,2季度的营业收入约为13.25亿元。也就是说,赛力斯2季度的(归母)净利润率约为3.45%左右。

考虑到从7月1日开始,车企补贴华为ADS功能的费用将减少1万元/辆,假设第3、第4季度,问界每季度销量都在10万辆以上,赛力斯每个季度将因此减少费用10亿元左右,归母净利润将增加大约8亿元左右。也就是说,也就是说,赛力斯3、4季度的(归母)净利润率将提升至5.54%左右。

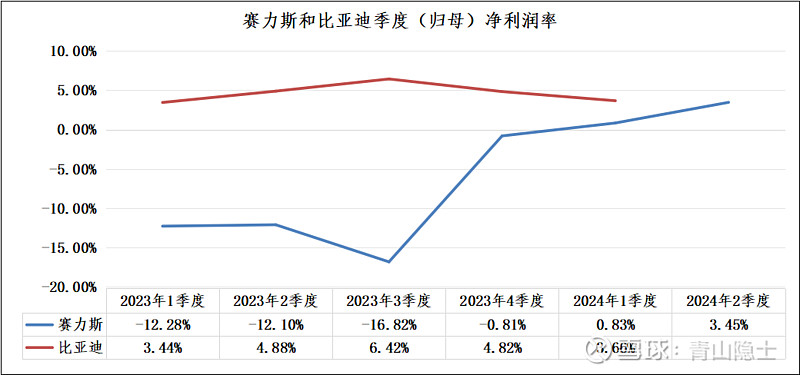

分别计算2023年1季度至今,赛力斯和比亚迪两家车企的季度(归母)净利润率,2024年2季度,赛力斯已经追上比亚迪了。这意味着,赛力斯和比亚迪的每100块钱营收,给上市公司股东赚到的净利润都是3.5元左右。

这意味着,不考虑未来赛力斯的季度(归母)净利润率上涨的可能,其实上文,我已经写了,华为调整ADS收费标准,就是在给合作车企让利,不过,不确定这个政策是长期还是短期的,我们可以暂时不考虑。

我们就按照赛力斯和比亚迪的季度(归母)净利润率是一致的,来测算赛力斯的估值,也就是说赛力斯可以使用比亚迪的市销率1.22来计算估值。

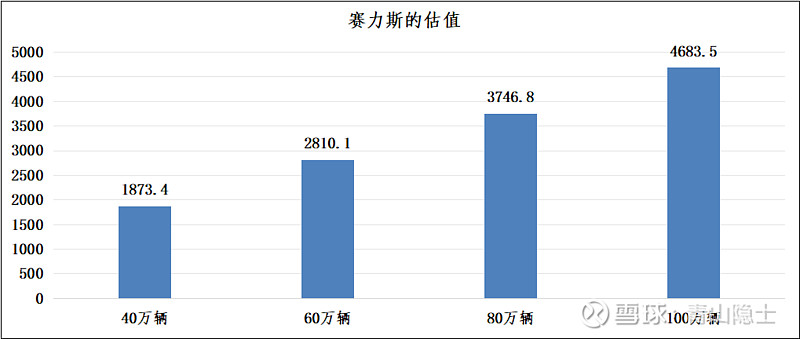

赛力斯2024年2季度的营业收入约为383.9亿元,假设未来几个季度的营业收入不低于这个数字,那么赛力斯的年度营业收入(TTM)不低于1535.6亿元。

将这个数字乘以市销率1.22,就得到了赛力斯的估值为1873.4亿元,这是一个基于年销量40万辆计算的合理估值;至于60万辆、80万辆、100万辆的估值,可以按照等比例计算。

三、小结

才疏学浅,贻笑大方。只要不人身攻击,欢迎大家批评指正。说实话,在估算问界M9的毛利率的时候,我的格局小了,40%的毛利率确实不符合问界M9的角色定位,按照中报预报倒推,问界M9的毛利率大概在30%左右。这么说吧,问界M9一款豪华型SUV,也是一款真材实料、有性价比的豪华型SUV。

$赛力斯(SH601127)$ $江淮汽车(SH600418)$ $北汽蓝谷(SH600733)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。