先用几幅图概括腾讯2025年一季度各业务经营状况,然后再简单测算一下腾讯主营业务的估值。

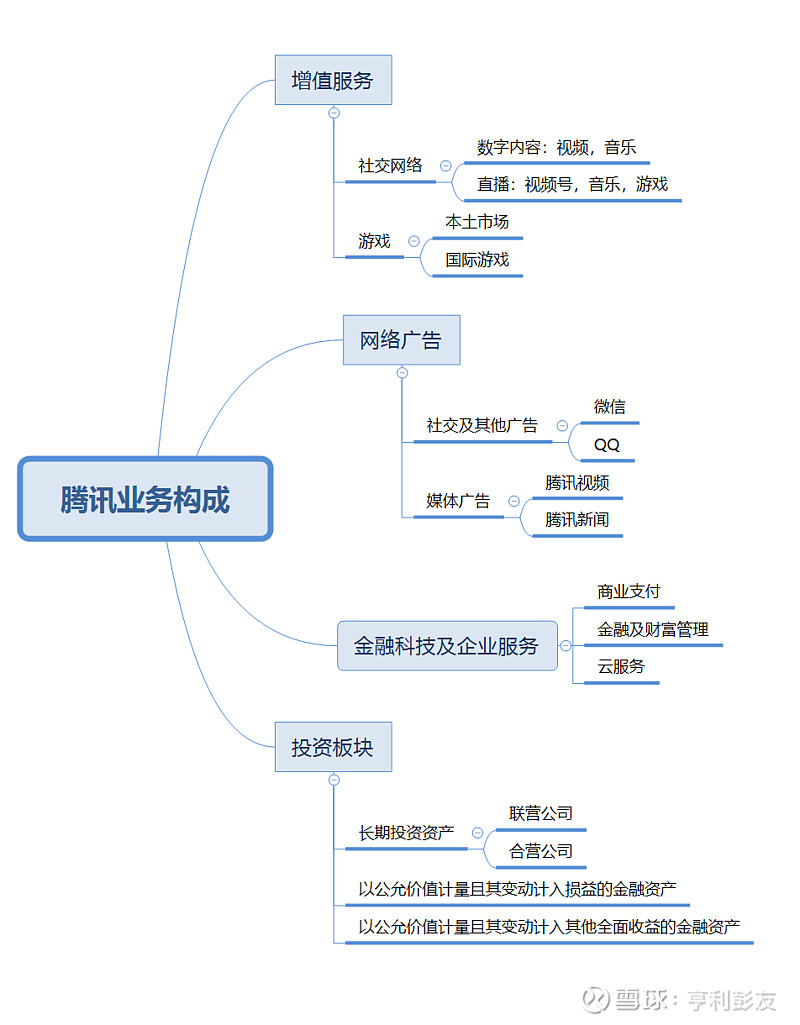

腾讯业务构成

腾讯的业务主要包括4大块:增值服务、网络广告、金融科技及企业服务、投资板块,具体业务构成,见下图。

2025年一季报要点

简单说:

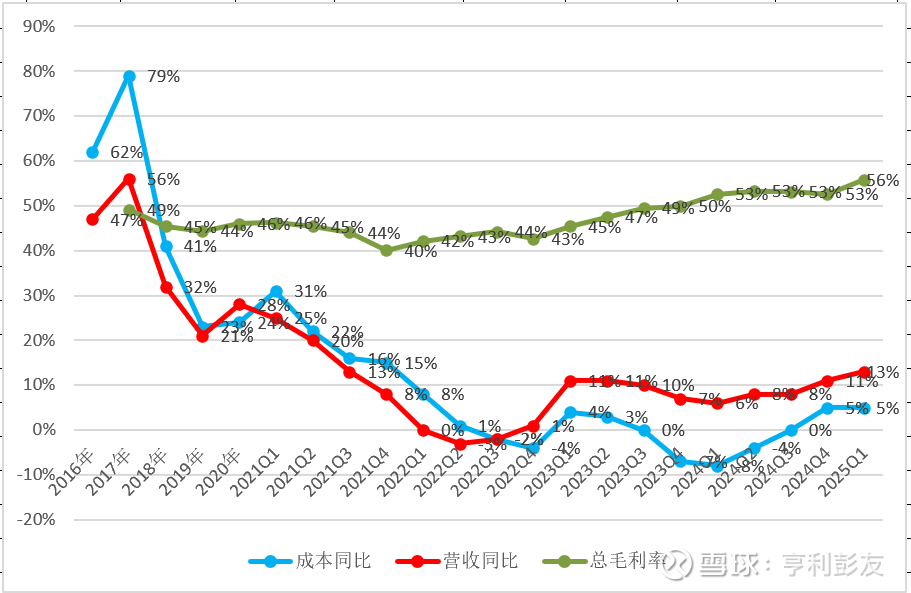

营收增长13%(去年同期为6%);

毛利率56%(去年同期53%);

净利增长14%(去年同期为62%);

非国际准则净利增长22%(去年同期为54%)

具体情况如下:

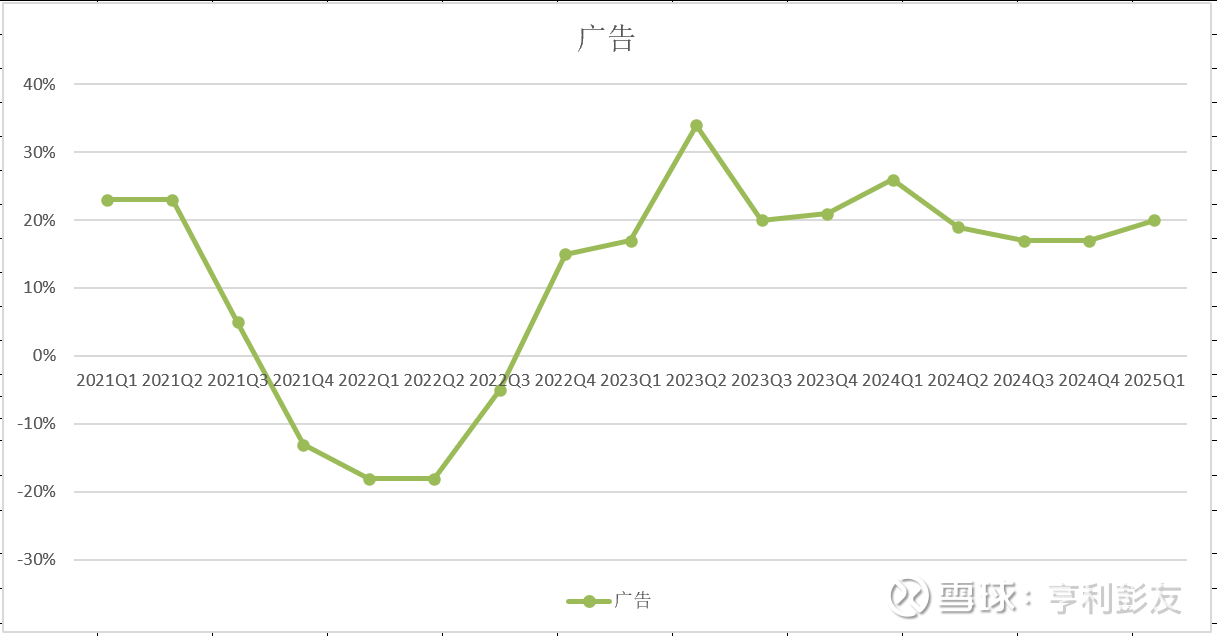

1)广告业务

已经连续10个季度15%以上的增长,增长趋势良好!

2)游戏业务

已经连续3个季度10%以上的增长!能否稳定15%以上的增长,有待观察。

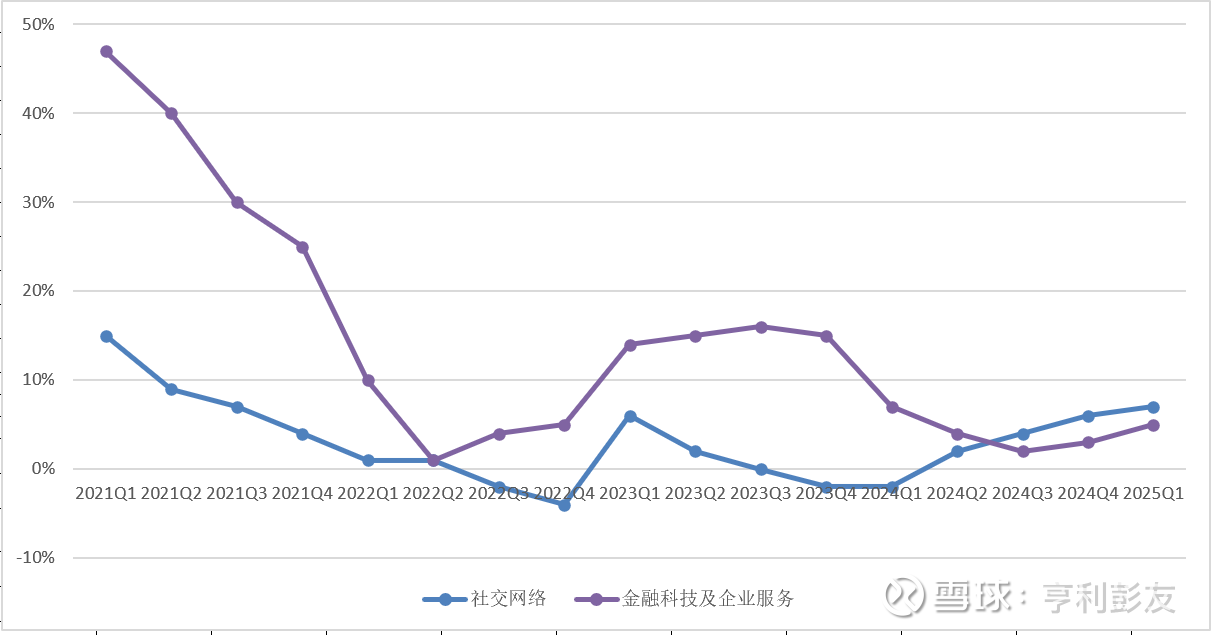

3)社交网络,金融科技及企业服务

社交网络:尚处于低速增长,何时能恢复到10%以上的增长?有待观察。

金融科技及企业服务:尚处于低速增长,何时能恢复到10%以上的增长?有待观察。

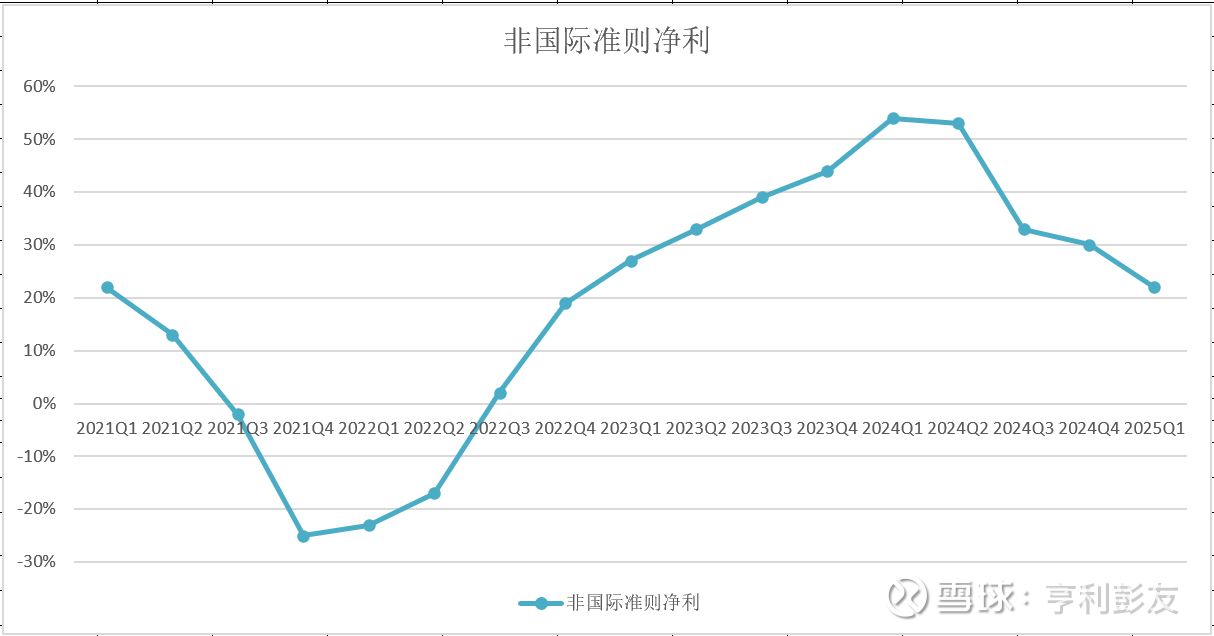

4) 非国际准则净利

已经连续9个季度保持高速增长,目前增长势头強劲!

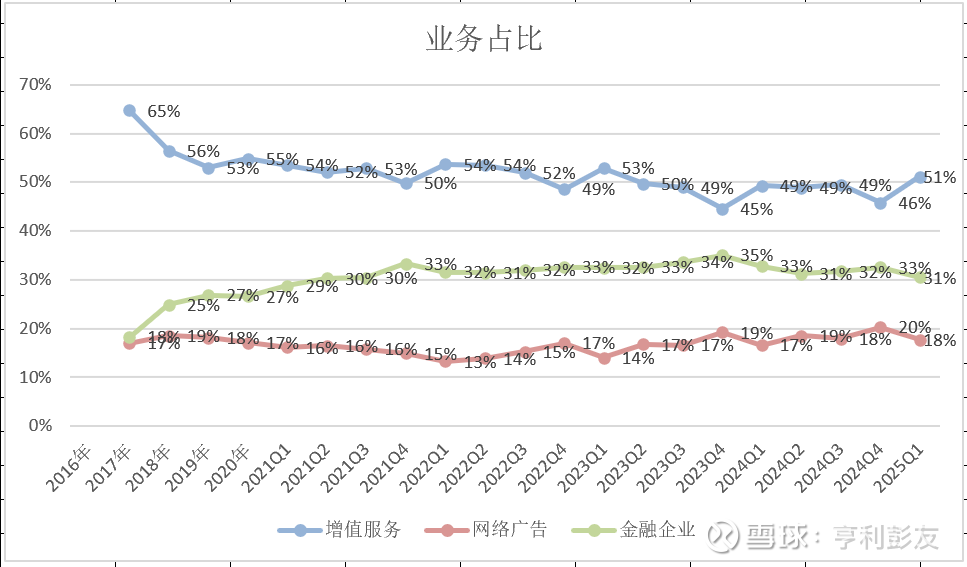

5)各业务营收占比

增值服务占比51%,广告占比18%,金融及企业服务占比31%

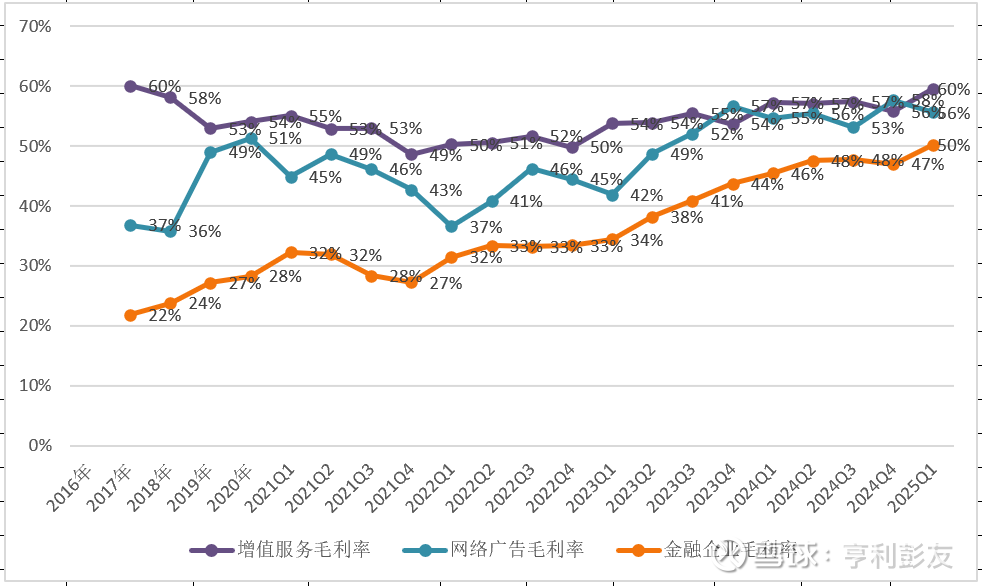

6)各业务毛利率变化趋势

总毛利率56%(去年同期为53%)

增值服务毛利率60%(去年同期57%);

广告毛利率56%(去年同期55%);

金额及企业服务毛利率50%(去年同期46%)

翻看近几年的财报,看看腾讯做了什么使得毛利率不断提升?

2021Q4: 向主要战略领域持续投资;

2022Q1: 在重点战略领域持续投入;

2022Q2: 在重点战略领域持续投入,尤其是视频号服务;

2022Q3: 组织内部实施的降本增效,在重点战略领域持续投入(尤其是视频号服务);

2022Q3: 降本增效出现效益;

2023Q1: 某些高利润业务增长,视频号等新创收业务的推出及降本增效措施的成效;

2023Q2: 某些新服务(尤其是视频号)的商业化使得高毛利率的收入占比提升,以及降本增效措施的成效;

2023Q3: 在结构上向高毛利率收入来源(包括小游戏平台服务费,以及视频号广告和带货技术服务费等新服务)转变,以及从低毛利率收入来源(特别是音乐直播及游戏直播服务)转移。我们的成本效益措施也为毛利率优化做出了贡献;

2023Q4: 毛利率由去年同期43%提升至50%,毛利率提升的主要推动因素包括高质量收入来源(特别是视频号广告和带货技术服务费,以及小游戏平台服务费等)快速增长,低毛利率收入来源的降低,以及我们实施的成本效益措施;

2024Q1: 毛利率由去年同期45%提升至53%,高毛利率收入来源的快速增长,包括微信视频号及搜一搜广告收入,小游戏平台服务费,理财服务收入及视频号商家技术服务费。我们的长视频及云业务的成本效益提升也对毛利增长有所贡献。

2024Q2:毛利率由去年同期47%提升至53%,由于本土市场游戏收入,视频号广告收入,小游戏平台服务费及视频号商家技术服务费等高毛利率收入来源的增长;长视频业务及云服务业务的毛利率增长也带动整体毛利增长。

2024Q3:毛利率由去年同期49%提升至53%,主要由本土市场游戏收入,视频号及微信搜一搜等高毛利率收入来源的增长;云服务盈利能力提升也带动整体毛利增长。

2024Q4:毛利率由去年同期50%提升至53%,主要由本土市场游戏收入,视频号及微信搜一搜等高毛利率收入来源的增长;以及云服务成本效益提升。

可见,腾讯在近三年主要的动作是:

1)内部的降本增效措施

2)向视频号等新业务持续投资;

3)新业务等高质量高毛利率业务的商业化;

以上这些使得营业成本持续下降,各项业务的毛利率持续提升,因而提高了盈能力!

腾讯主营业务估值探讨

不考虑投资板块,看看腾讯主营业务(增值服务、广告和科技及企业)的估值。

腾讯的投资板块市值达9913亿元,其中: 上市部分市值5634亿,非上部分价值3379亿。

既然不考虑投资板块,其对应的市值部分应该从总市值中减去,即当前腾讯主营业务的市值为34634亿元(44547-9913)。

下面用两种方式测算腾讯主营业务的估值:

1)直接用非国际准则净利润

基于2024年非国际准则净利2227亿,腾讯主营业务的市盈率约16;

如果2025年非国际准则净利增长15%,腾讯主营业务的市盈率约14;

如果2024年非国际准则净利增长20%,腾讯主营业务的市盈率约13;

关于“非国际准则净利”,最大的争议是否应考虑期权成本!

2)估算净利润=(除税前盈利-投资收益-联合营公司盈利) x (1- 所得税开支 / 除税前盈利)

这个公式直接从“税前盈利”中扣除“投资相关的收益”,得到主营业务的净利润

按照这个公式:2024年主营业务的净利润为1661亿,相比2022年(1182亿)增长40%!

基于2024年主营业务净利1661亿,腾讯主营业务的市盈率约21;

如果2024年主营业务净利增长15%,腾讯主营业务的市盈率约18;

如果2024年主营业务净利增长20%,腾讯主营业务的市盈率约17;

本话题在雪球有12条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>