来源:雪球App,作者: 溯世,(https://xueqiu.com/7708069301/296512139)

$赛力斯(SH601127)$ $江淮汽车(SH600418)$ $北汽蓝谷(SH600733)$

下午为一个老哥有关北汽估值的问题连做了3个回复,干脆整理成长贴吧,方便得看。也不长,因为买主机厂的信息容易获取,思路也实在简单哇~

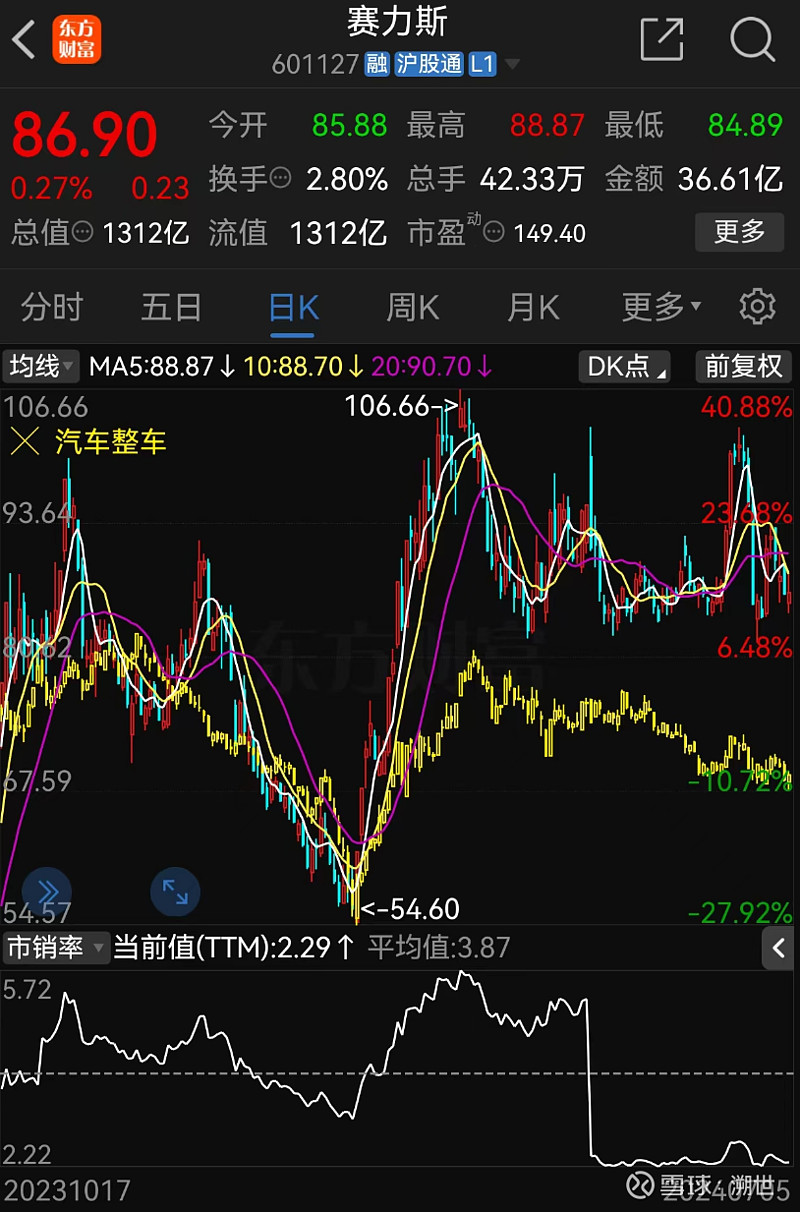

车企适用于ps估值,没有可观利润,没有高增长空间的主机厂就是一倍左右的ps。太高了就要回调,我们可以简单看看赛力斯股价|市销率ps走势。

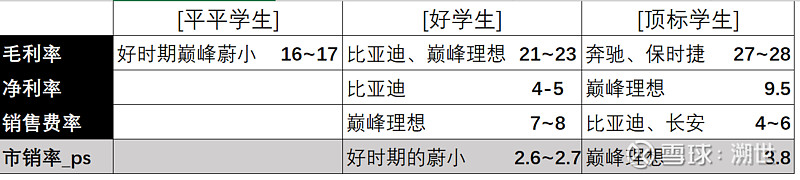

别的您也不用去找了,新势力好光景时2.6、2.7的水平,理想去年巅峰3.8的水平。但我们也注意到销量不增长的蔚小理也逐渐回到了1.3-1.5附近。

而赛力斯我们就算是把它当丰田这样的传统车企(市销率始终在1上下,但市值节节高),它只要在保障盈利的情况下,市值也该是随营收增长而稳步增长的。

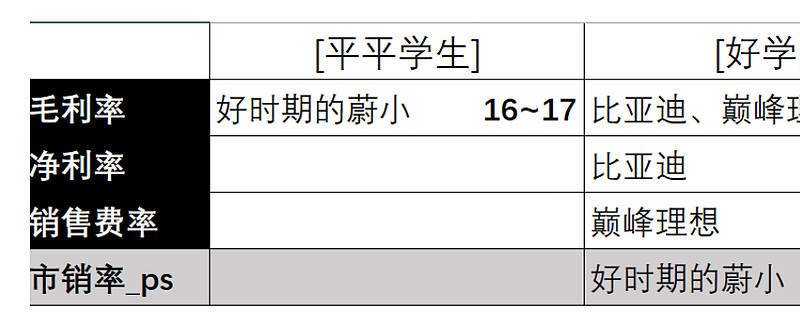

而事实上赛力斯目前毛利水平看平巅峰理想,净利率预期能比肩甚至超过比亚迪这样的全产业链大厂,倘若销售费率也可以降到理想7-8%这样典型的用钱用在刀刃上的新势力代表的水平——这很大程度上回答了华为是不是真吸血虫,赛力斯是不是真白打工——将来随着规模增长再降低到如比亚迪 长安5-6%这样的水平进一步释放利润,所谓给华为白打工的论调就完全可以休矣。事实上今年销售费率水平至少看平去年理想也是大概率事件。

虽然错过了那个电车疯的年代,但叠加华为标签,销量增长预期+新质生产力/自动驾驶的赛道可以给出1.8-2倍的ps没有水分——也就是说今年1400亿营收*1.8倍*0.8倍股权=2016亿市值是完全可以期待的。

回到对于回答论坛朋友有关北汽究竟高估了还是低估了的问题——北汽的话从来享受的都是新势力巅峰估值系数的水平,3.5块的北汽在这个视角下尚未低估。将来即便s9可以月销一万,抹去其他亏损业务,盈利水平超比亚迪,看平巅峰理想,也给出1.8倍ps,那估值大致为550*1.8=990亿——但事实上北汽的负资产实在比较多,极狐一定是要继续搞下去烧钱的,和bosch绑定的智驾路线也在进行中,北汽可能很难享受这个估值系数,s9也很难实现月销1w。以上只是往长远去看,预期大多是一次性打满的,也支持祝福各位朋友在北汽赚大钱

————————————————————

中报发布在即,很多老哥和我,包括中信最终的估计都能落在17-20亿区间附近,但仔细看,大家对于毛利的判断差别都不小——具体到车型,加上四费费率大家判断不尽相同。根据费米理论,各种估算错误相抵后,结果应当是准确的,所以这没毛病。

对于只关注净利润的朋友,估计太细本身到没有太大意义了,饶是如此,估算的过程依然反应了我们对关键的指标的倾重与期望。正好也对本文做个总结,赛力斯依然明显低估,具体低估多少,等中报咱们着重关注毛利率、净利率、销售费率这几个指标相交行业内的佼佼者如何,即可做出初步判断了:

另外,基于ps的视角,以下问题也便有了通解——答案无非即是增长预期是否没有了/透支了;是否规模无法再增长了;有没有新能源、自动驾驶、先进制造的标签;成本控制能力和盈利能力几何?这些问题包括:

Q1.为什么丰田可以一路走高;

Q2.长安汽车为什么在特定时期不如长城长得猛(当然现在长安明显也是低估了);

Q3.蔚小为什么要从2.6 2.7倍ps掉回一倍附近;

Q4.理想去年为什么涨那么猛,今年又回调这么猛?…

以上只是对主机厂估值一套简单但完洽的思路,真实的股市一定不会如此简单的按照剧本走,所以赛力斯很多朋友拿得煎熬,北汽的钱我也挣不到哈哈。但理清这些,我想有助于帮助大家决定选择以怎样的方式赚钱,以怎样的心情赚钱,以怎样的概率赚钱(长线视角)。