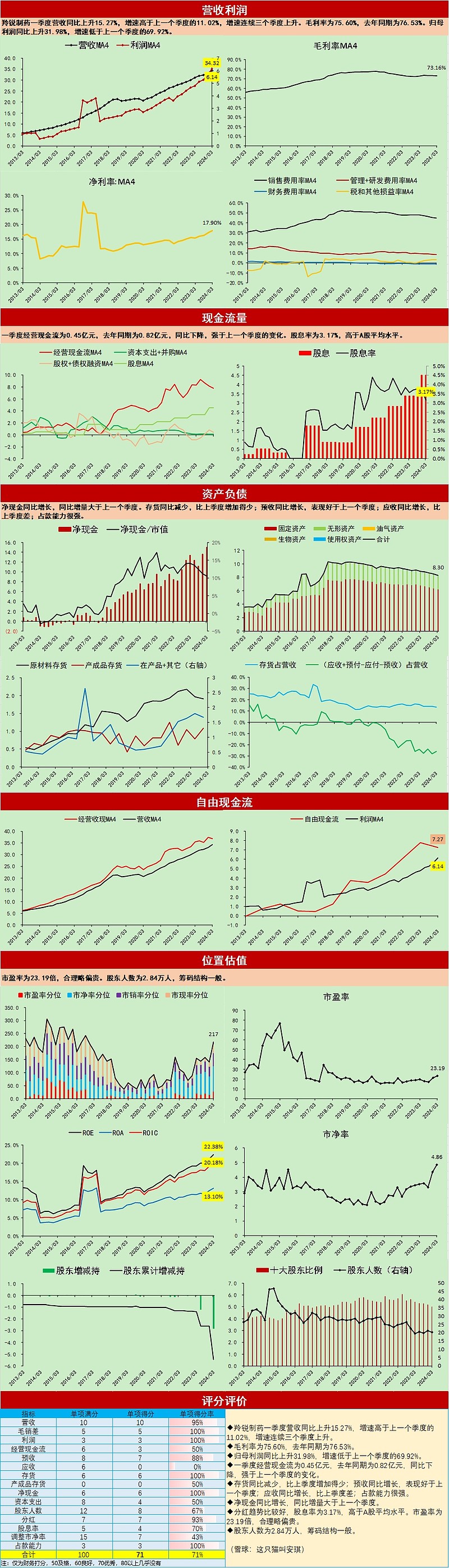

来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/296502273)

羚锐制药的涨势比较好,老龄化逻辑比济川顺很多(济川主要是儿科药),财务稳定性上比九典好(九典分红太少,扩张有不稳定性,估值贵)。太完美了之后,问题就不在财务数据上了。

现在的主要问题是:股价位置比较高,涨高了就有股东减持,从去年到现在为止总共减持了4.06亿,不算特别多。但还有个问题是,十大股东持股比例比较低。

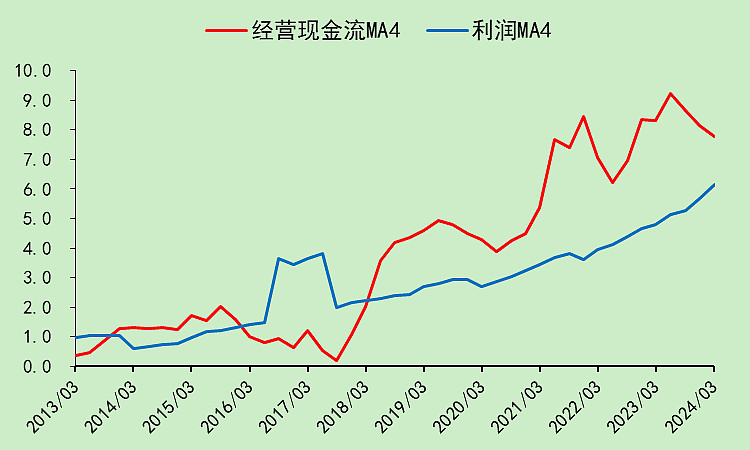

财务指标上,经营现金流有点疲态,连续几年没有增长了,同期利润还是增长的。

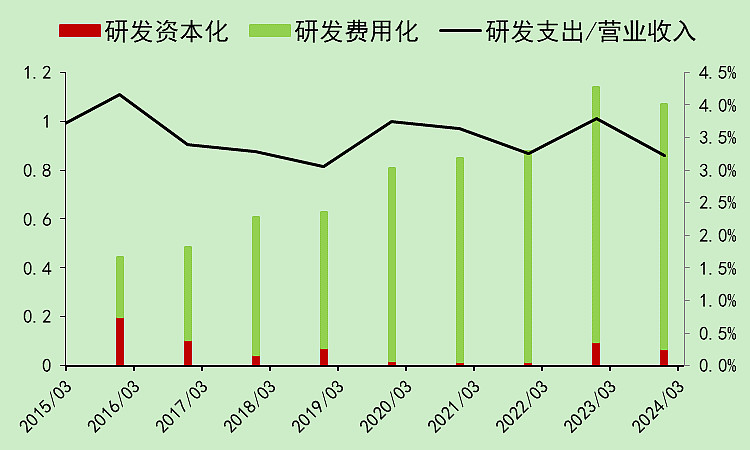

研发投入一般,资本支出早就已经没有了,就是个躺平的公司,这几年营收小幅增长,费用率控制得比较好,释放了一些利润。再加上拔了不少估值,所以股价涨势如虹。

估值方面,羚锐制药的市盈率23.19倍,市净率4.86倍,股息率3.17%,要说贵也不算特别贵,但肯定不算便宜了。

羚锐制药适合原本持有的人继续持有,至于没有买过的,我感觉值博率不高了。

如果二季报的现金流不改善,可能股价就在这个位置震荡了。如果现金流走弱,那见顶了。

至于还会不会涨,还是有可能继续涨一段的,因为估值还不算特别离谱,再往上拔一下也是可能的。所以我说适合已经持有的人继续持有并观察。