从几个典型已经发生的真实案例去从估值和股息率看股票回报率启示:

A海康威视

海康威视,视频技术龙头,也是大A曾今非常热门的大白千里马,先不要看K线,如果持有过去4年,6年,8年不动股息复投至今,收益率大概可能多少?先思考再看下去。。。

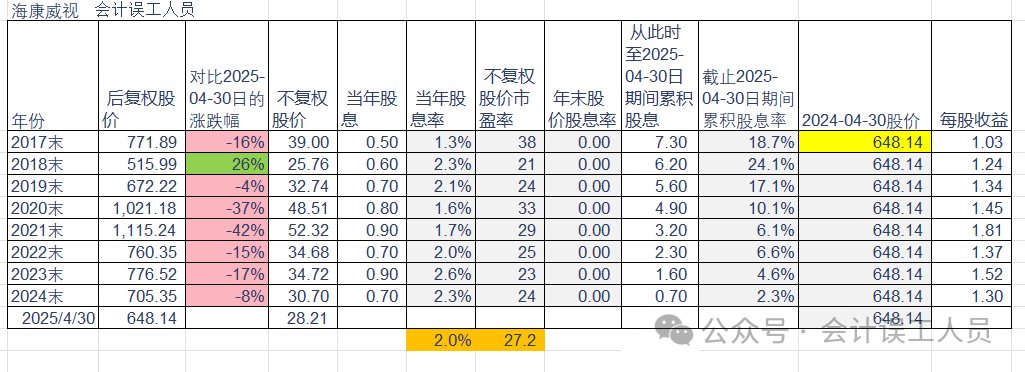

答案是过去持有4/6/8年的收益率复权收益率分别是:-42%,-4%;-16%;

什么原因?

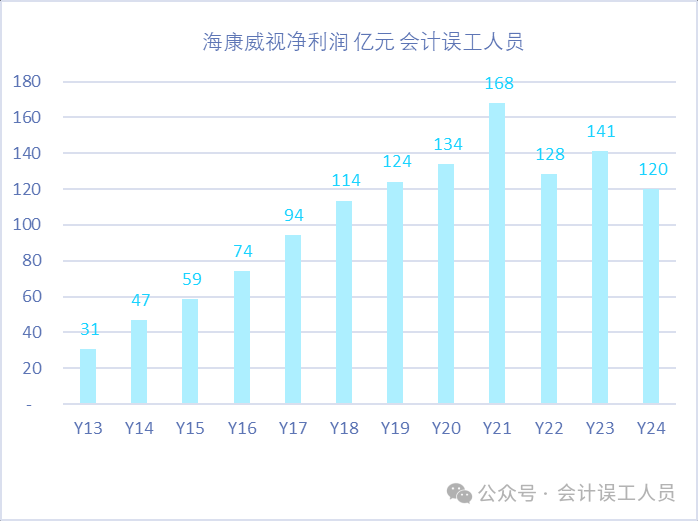

海康的净利润2013年31亿,2017年97亿,2021年168亿到达阶段性峰值,2022年128亿,2023年141亿,2024年120亿。

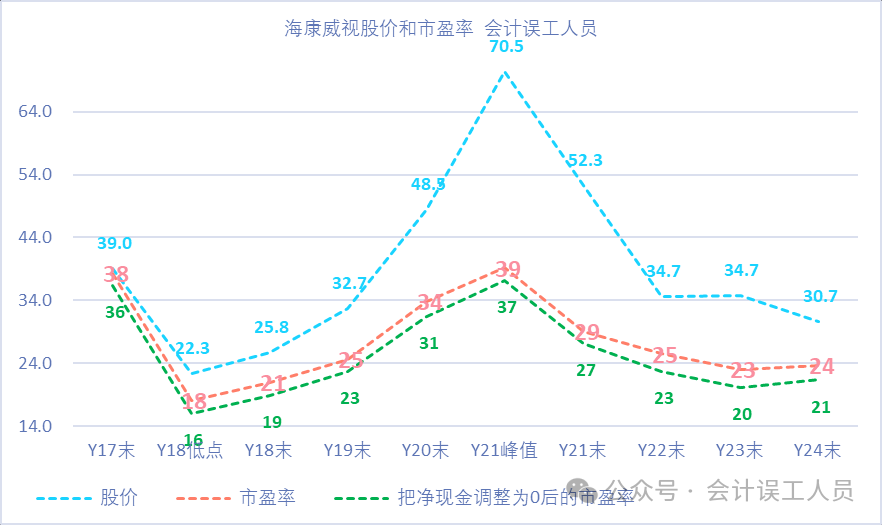

我们从下图概览看海康的历年年末股价及其市盈率:2017年末股价39.0元,市盈率38倍,如果把净现金折算成0后市盈率变成36倍。。。

下图,我做了数据的总结和拆解:

我对海康的观察是:

1)过去8年海康的净利润从2017年的94亿变成2024年的120亿,期间最高净利润是2021年的168亿,最低净利润是2017年的94亿,8年平均净利润130亿;从净利润的形态来看比较净利润相对高位横盘;

2)海康威视过去8年按年末股价算,只有2018年年末股价持有至今是带来正收益率的,其他7年末股价持有至今都是负收益率的;海康业务维度看是好公司,成长,怎么最近7年多持有的收益率看不好呢?继续看下面:

3)海康威视过去8年的年末股价的平均市盈率27.2倍;

4)海康威视过去8年的年末股价对应的股息率, 8年平均股息率2.0%,算低股息率是2017年的1.3%,最高股息率是2023年的2.6%,毕竟业绩成长率有限;8年累积股息18.7%,累积股息率不高;

所以2017年末38倍市盈率持有至今7年4个月浮亏16%;

我小结一下这几年假设持有海康不动的收益率情况:

给予的它的成长的市盈率溢价率太高,一旦后续净利润成长有限,且股息率太低,就可能带来极低的持股复投收益率,甚至浮亏多年。

再优秀的公司,业绩增长也不是可以无限线性增长的,给予的估值市盈率如果过高,如果它后续成长有限,估值比较高,股息率比较低,那么接下来持有的收益率可能非常低,甚至是亏损。

B。中国石化A

另外做个对比:市场完全看不上的中国石化。

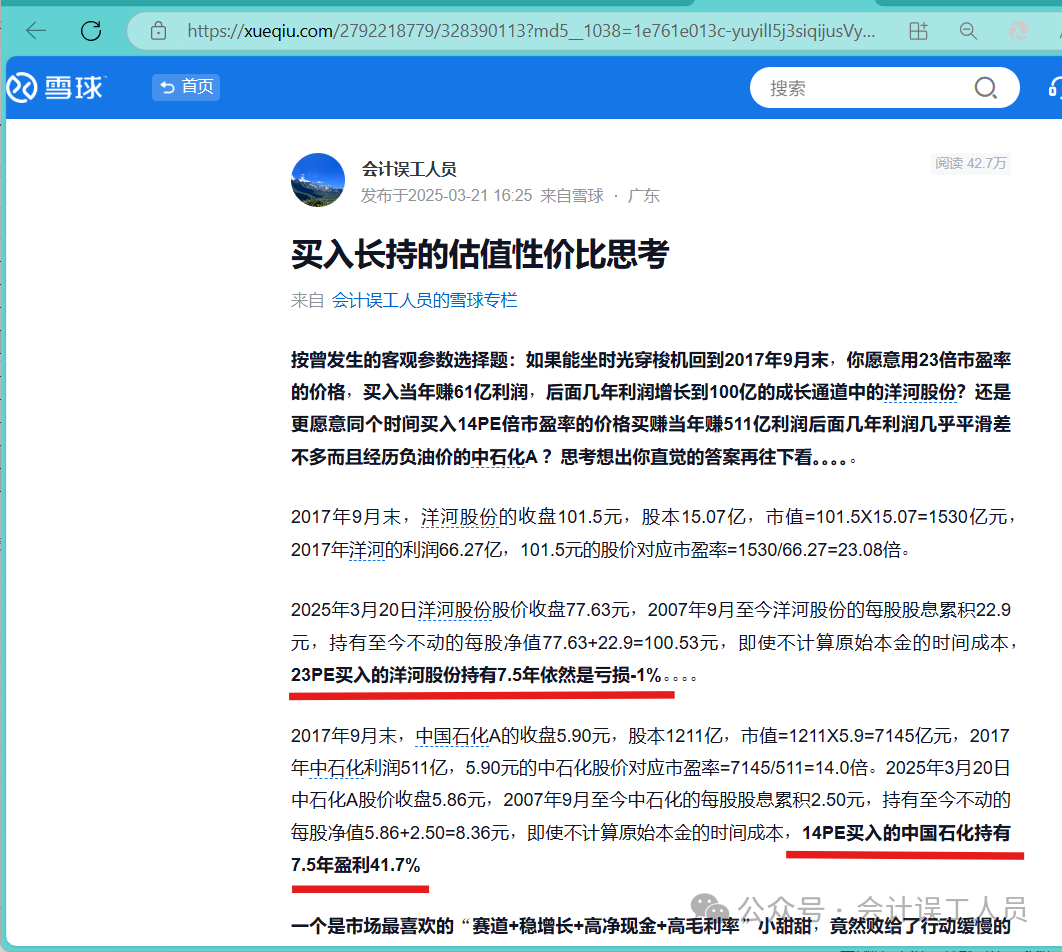

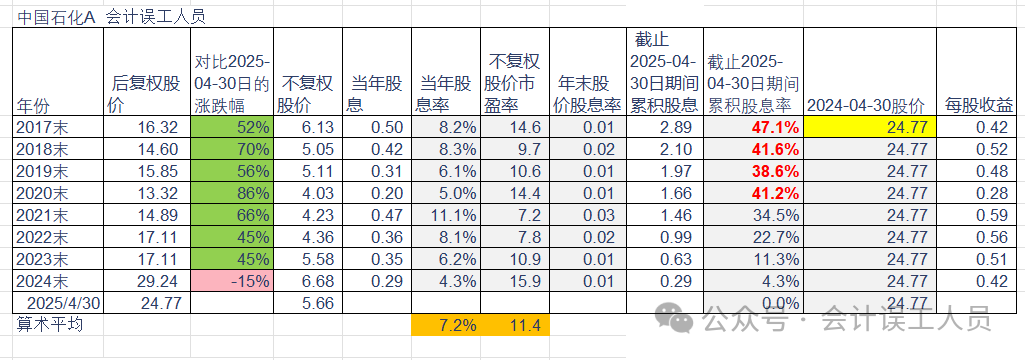

我在2025-03-21的 《买入长持的估值性价比思考》文章有个经典的案例:2017年买入市场资金认为“最好的赛道” “23PE买入的洋河股份持有7.5年依然是亏损-1%,14PE买入的中国石化持有7.5年盈利41.7%”

这次,我又拿没任何投机者看得上的中国石化的收益率情况:

我对中石化的观察是:

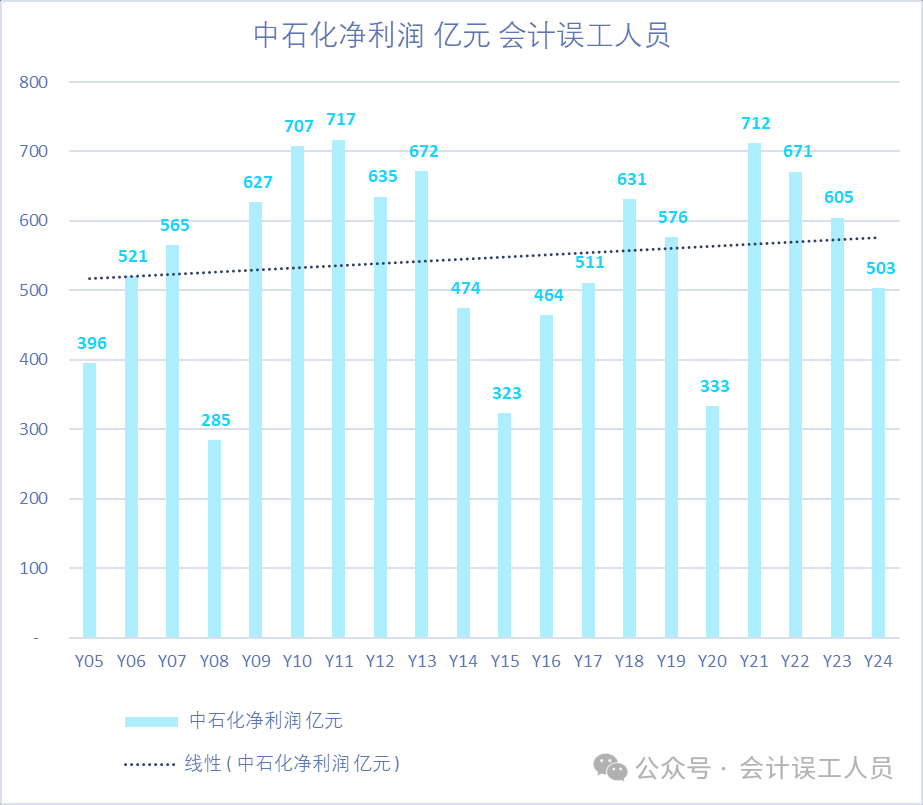

1)过去8年中石化的净利润从2017年的511亿变成2024年的503亿,期间最高净利润是2021年的712亿,最低净利润是2020年的333亿,8年平均净利润568亿;从净利润的形态来看比较净利润横盘性周期波动;

2)中石化过去8年按年末股价至2025年4月末计算,只有2024年末股价持有至今是带来负收益率的,其他7年末股价持有至今都是正收益率的;看起来重资产公司,不怎么增长,而且还有周期性影响,怎么实际收益还好于感知呢?继续看下面:

3)中石化过去8年的年末股价的平均市盈率11.4倍;

4)中石化过去8年的年末股价对应的股息率, 8年平均股息率7.2%,期间最低股息率是2024年末的4.3%(主要是每股股息下降,股价上涨),最高股息率是2021年的11%;8年累积股息47.1%,累积股息率还不错;

我小结一下这几年假设持有中石化不动的收益率情况:

市场投机资金完全看不上中石化的业绩横盘,且周期波动的不怎么成长的大公司,说到这股价没几个人有看下去的胃口了,但实际收益率还是不错的,原因在于过去8年年末股价计算平均股息率7.2%,股息在不断的覆盖成本,即使不成长而且周期波动,但收益率也是远超市场同期的。恒生2017年末29919点,2025年4月末22119点,下跌26%,上证A2017年末3307点,2025年4月末3279点,下跌1%;

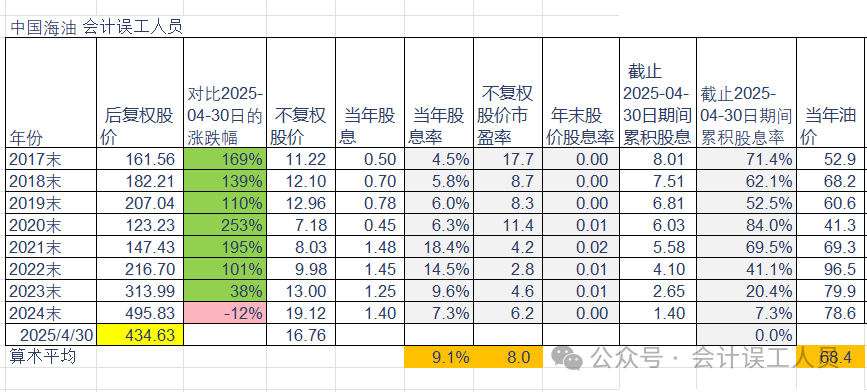

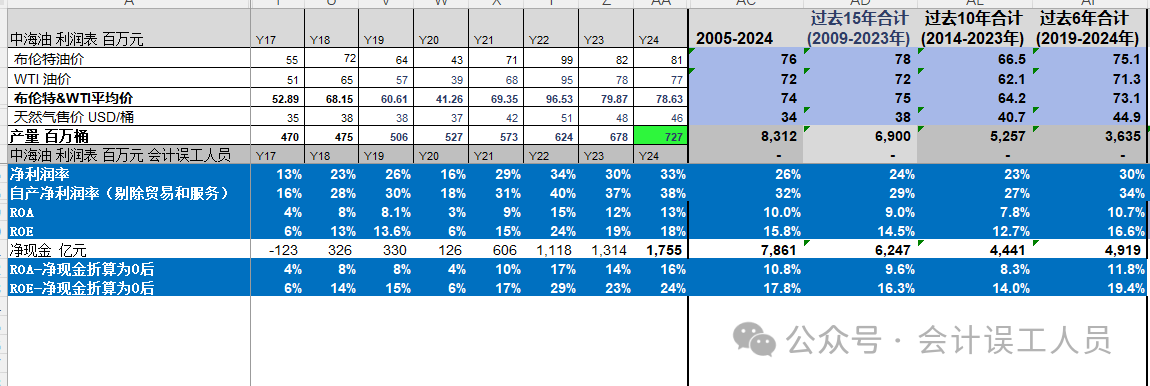

C.中海油H

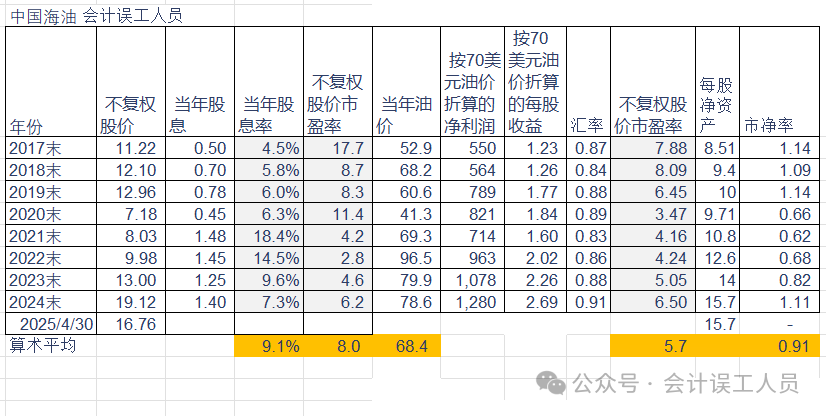

中海油H的业绩是强周期业绩,也是周期成长公司,很多人对待周期的评价或体感就是恨不得一文不值,或负油价然后风险巨大。。。VS 但是(前面说的都是垃圾),2017年末股价11.22HKD买入持有复投至2025年4月末16.76HKD的股价算收益率169%,如果2020年末股价7.18HKD买入持有复投至2025年4月末收益率253%,持有的过去8年,只有2024年末持有至今是下的,2017-2022年持有至今都是上涨100%以上。。。

我对中海油的观察是:

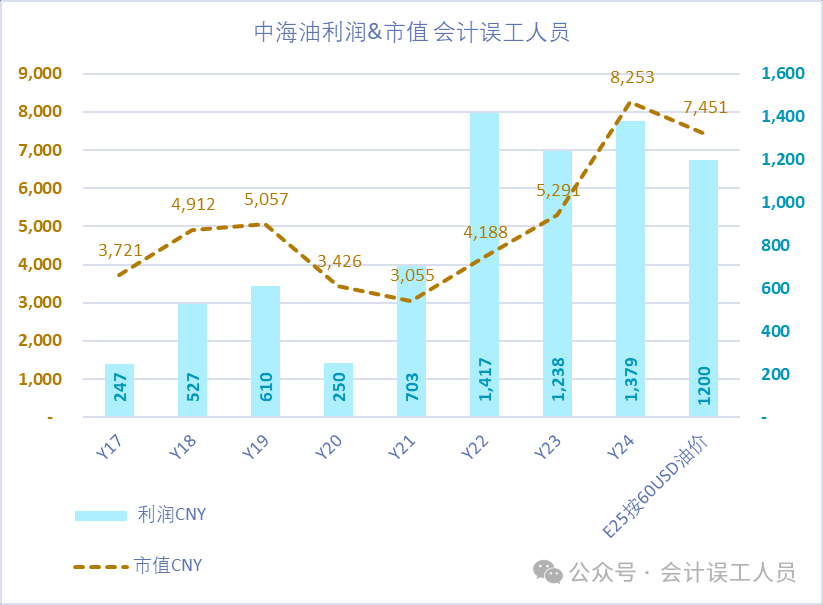

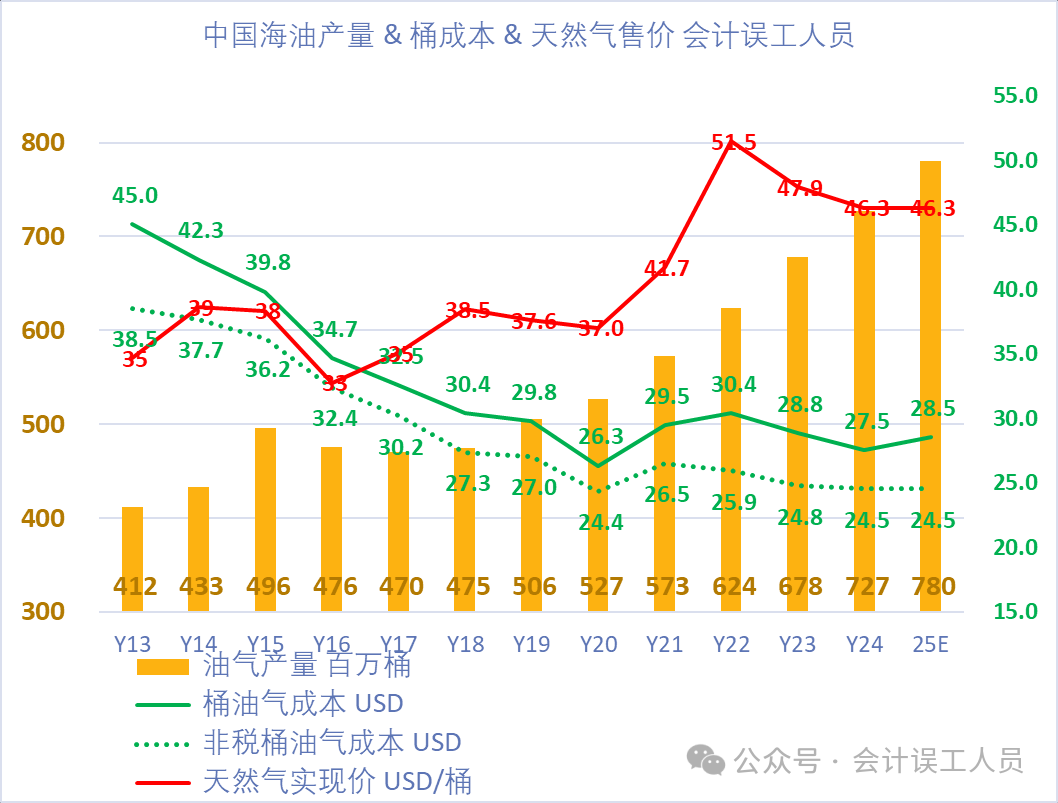

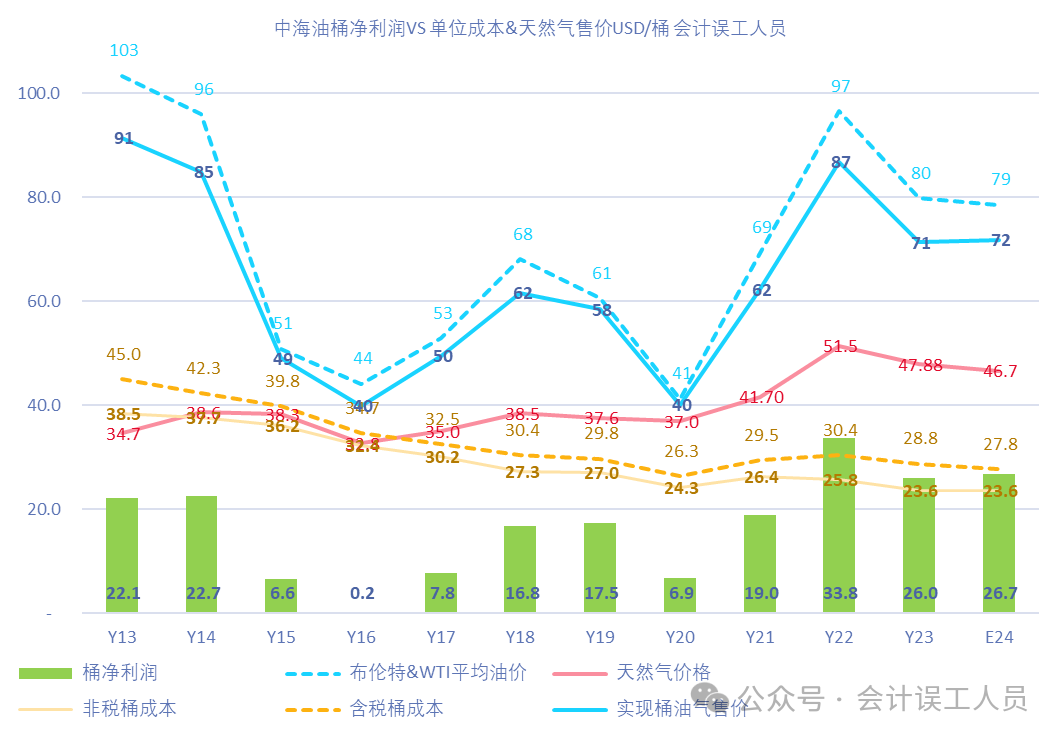

1)过去8年平均油价68.4美元,中海油的净利润从2017年的247亿变成2024年的1379亿,期间最高净利润是2022年的1417亿,最低净利润是2017年的247亿,8年平均净利润796亿;从净利润的形态来看比随着产量上升,和同口径不含税同成本持续下降,和天然气价格上升,和油价波动共同影响中海油的利润水平。

2)中海油过去8年按年末股价至2025年4月末计算,只有2024年末股价持有至今是带来负收益率的,其他7年末股价持有至今都是大大的正收益率的;

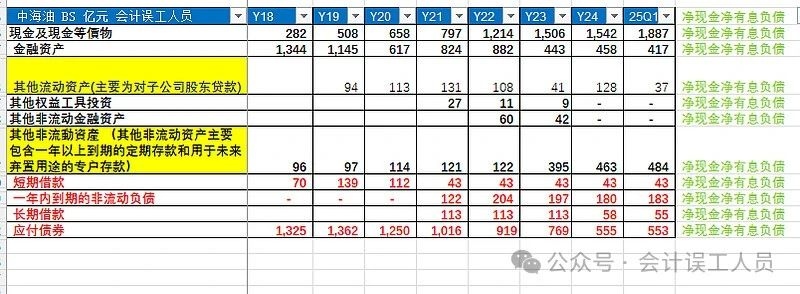

看起来重资产业务类型却是目前29%的轻负债率和怎么增长,极强油价周期性波动影响,但业绩但2022年96.5美元的油价时扣非净利润=1417+7=1422亿,VS2024年78.6美元的油价扣非净利润1379+80=1459亿,

3)中海油过去8年的年末股价的平均市盈率8.0倍;

4)中海油过去8年的年末股价对应的股息率, 8年平均股息率9.1%,期间最低股息率是2017年末的4.5%,最高股息率是2021年末的18.4%;8年累积股息74.1%,累积股息率还不错;

我小结一下这几年假设持有中海油不动的收益率情况:

8年平均油价68.4美元/桶的情况下,有效益增产成长,成本下降,天然气价格上升,汇率有利变动,而且还高股息率回本效应明显,就是低价买入成长但周期波动的行业最优质公司,股息回本和产量和成本效益成长带来了高回报率。。。当然不完整,下面继续:

当然不完整,下面继续:

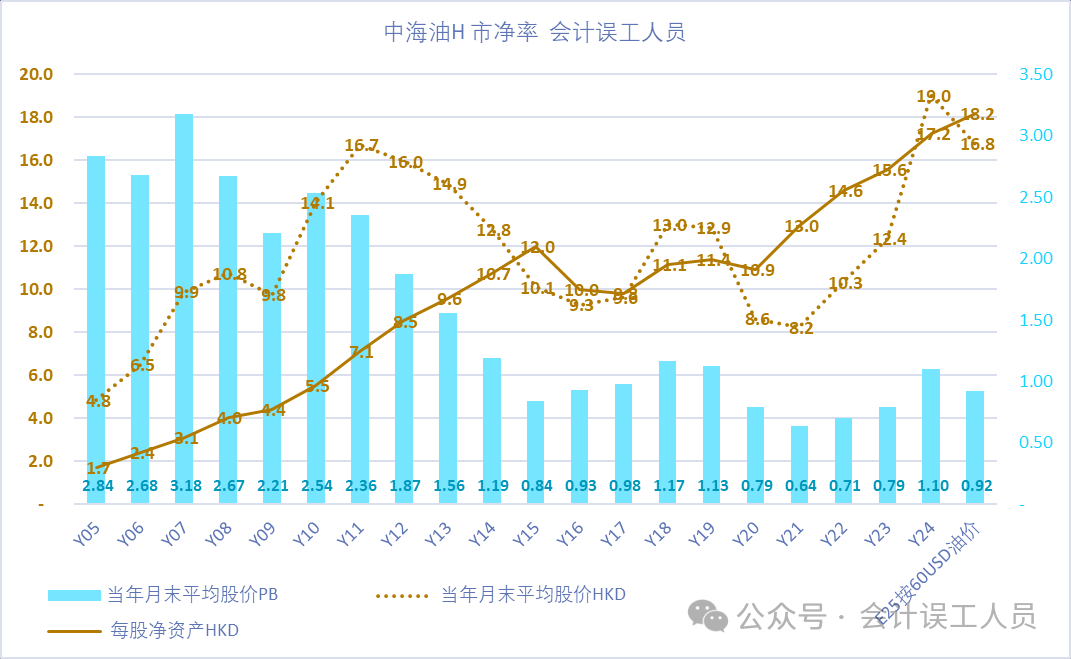

中海油的业绩波动比较大,我们再从市净率维度看:假设2025年60美元的油价,全年利润1200亿,50%派现率,那么年末的每股净资产将变成18.2HKD/股,2025年4月末的股价16.76HKD计算市净率0.92倍,低于过去20年的中海油的市净率平均1.58倍,过去20年中只低于2021年末的0.64倍,2022年末的0.71倍,2020年和2023年的0.79倍,和2015年的0.84倍,

2005-2024年的过去20年:

过去20年中海油的自产油气净利润率32%,如果包含贸易和服务这类极低利润的业务后全公司过去20年平均净利润率26%,

过去20年平均ROE15.8%,但由于中海油隐含大量的净现金和在建工程拉低了ROE的数据,如果只把净现金折算成0计算,过去20年的ROE17.8%,即使不再成长,按目前股价对应年末的净资产0.92倍的市净率,即使不再成长,未来长期的ROE依然大概率超过15%,因为中海油的桶油气净利润跟欧美同行的桶净利润正在不断拉大(中海油桶成本下降,桶气价上升,圭亚那和国内气未来新产能都会全球范围的顶级高效益),如果未来不增产的情况下高ROE,如果持续4-5%年化增长同等甚至更高效益的增产下,未来的动态ROE回报率多少呢?

我们还可以把周期波动的业绩按过去20年平均利润率结合目前产量来计算目前的合理业绩应该多少?下图:2017-2024年过去8年平均年末市盈率8.0。。。但如果把油价全部折算成70美元,平均市盈率5.7倍,所以当油价上升且成本下降且气价上升,带来业绩多击,大幅度有效益增产且大量分红且大量积攒净现金的奇观。

总结:

从客观实际发生的事来看,2017年起的过去七年4个月:恒生指数期间下跌26%,大A下跌1%,“23PE买入市场认为最完美的赛道之一洋河股份持有7.5年依然是亏损1%,,,2017年末38倍市盈率持有大白马海康威视至今7年4个月浮亏16%,,,14PE买入的市场看不上的0增长周期波动但高股息率的中国石化持有7.5年盈利41.7%,,,2017年末股价11.22HKD买入持有复投至2025年4月末16.76HKD的股价算收益率169%,2020年末买入中海油至今收益率253%,期间经历了负油价市值给的估值和市值连变卖资产的价格都比不上(赫斯的30%圭亚那权益2年前就是定义600多亿美元),但中海油却在2020年后累积分红3000亿,资本开支带来了巨大的更高效益的新产能增长48%(2025年末目标VS2020年),且积攒了2000亿净现金。。。而且经历了这些变化后,静态和动态的某些公司估值按业绩中枢和成长和股息率预期来看,中海油H依然明显大于以上标的。

最后,绝对低估值+低负债率+高净现金+高股息率+行业最高毛利率&净利润率持续性+成长+高ROE和高ROA,所有的性价比的既要又要其实是全要,是对不确定性的投资世界的缓冲纠错有足够的回旋空间。

风险提示:

油价2025-04-03开始断崖破位从未有修复缺口能量状态,K技术上是风险区域。

我个人的体验(不一定对)是:石油价格短期几乎全是情绪主导,甚至严重过度极端情绪主导,中期是油价稳定性和情绪和市场资金趋势,长期看买入时的价格和性价比和未来的有效益增产的速度和空间和未来派现率提升空间和速度和估值恢复市场合理收益率(无风险收益率+波动风险系数大决定了稍微大一些的风险溢价率)

石油作为大宗的最大特征就是周期性波动,而且波动性极大,正如我在雪球2024-09-03的文章《雷暴重灾区-油气》的文中说:油价收盘跌幅大于3%的日跌幅次数:2021年22次,2022年34次,2023年22次,2024年全年更新为18次。似乎大宗的价格始终波动的特色,中短时间不利逆风的情绪价值非常低,甚至完全没信心导致致命操作的,但如同我文章中所说,中海油的桶成本竞争力优势,和天然气价格的优势,和持续优质有效益增产的优势,只要按65美元的油价,即使增产快车道只需要50%派现率也可以达到很高的股息率,未来几年产量增速下降时或有派现率明显提升的可能性,但短期波动带来的净值和心理冲击却可能是致命的

本话题在雪球有27条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>