来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/296444882)

前段时间讲,锂矿的价格目前还处于下行趋势中,现货价格目前是9.54万元/吨左右,期货价格目前是9.45万元/吨左右。期货贴水现货,市场依然是出于看空碳酸锂价格的空头环境中。

涉及锂矿最有名的两家公司,一家是赣锋锂业,另一家是天齐锂业。本文准备计算一下赣锋锂业的采矿成本,看看市场的底部到底在哪里。

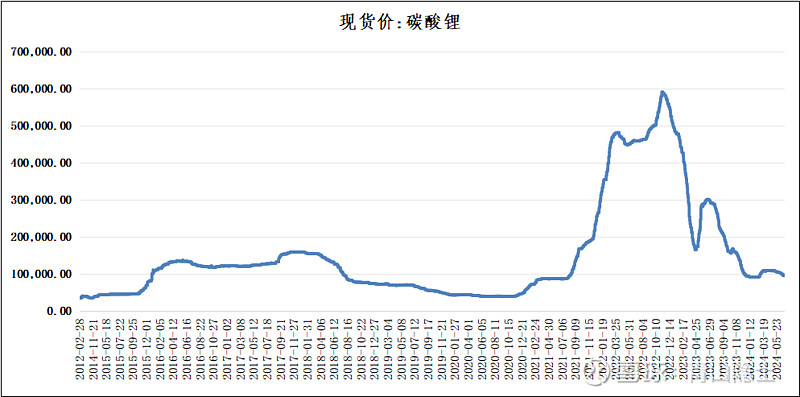

一、碳酸锂的价格走势

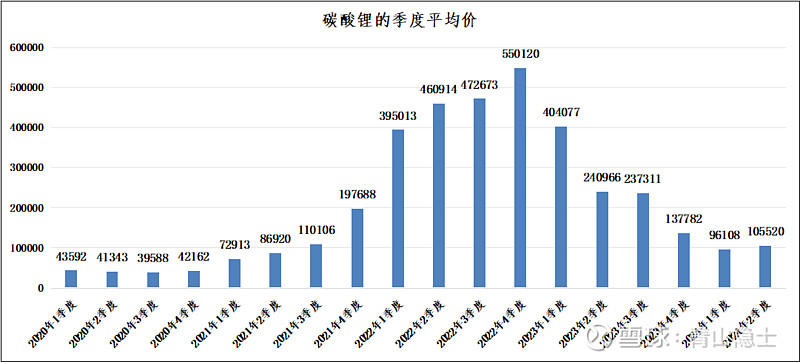

首先,我们计算一下碳酸锂的季度平均价,这个比较简单,只需要对每个季度的每一天的价格求一下平均值就可以了。

碳酸锂的季度平均价走势分析显示,自2020年至2022年,价格从初期的约4万元/吨逐步攀升至2022年四季度的约55万元/吨,显示出强劲的增长势头。然而,进入2023年后,价格出现断崖式下跌,一季度平均价降至约40万元/吨,四季度更是降至约14万元/吨,反映出市场供需关系的显著变化。进入2024年,虽然前两个季度价格有所回升,一季度平均价约为9.6万元/吨,二季度约为10.5万元/吨,但仍远低于前期高点,表明市场调整仍在持续。

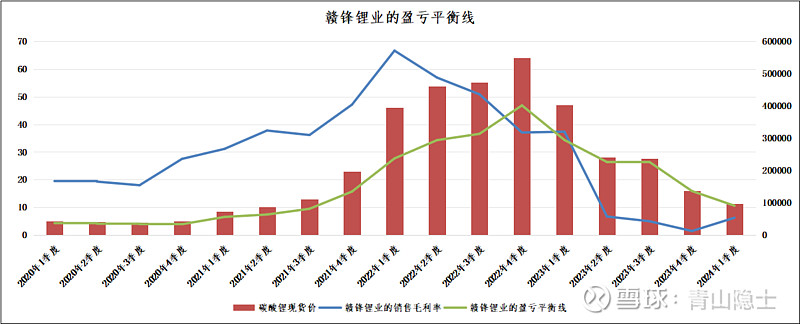

二、赣锋锂业的盈亏平衡线

分析一家公司,还是得看这家公司的财报。我们拿赣锋锂业的2023年年报作为分析材料。

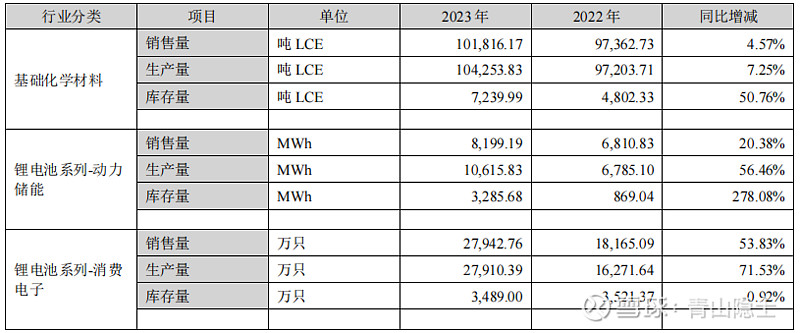

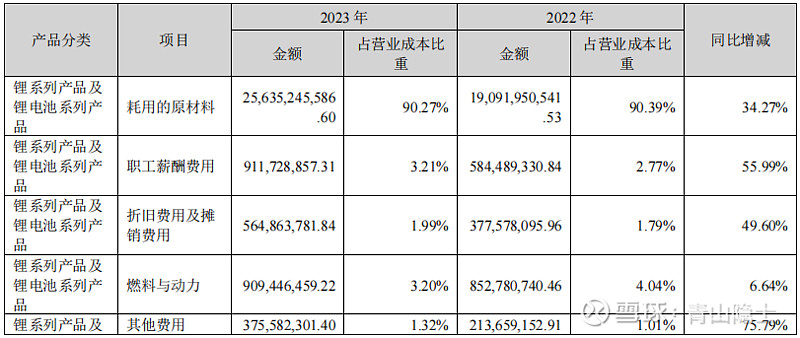

首先,需要分析一下,赣锋锂业的销售额是不是都是生产出来的,有一些公司的营业收入看着很大,很多都是贸易收入,这些贸易收入都属于没有分析价值的“无效收入”——毛利率只有1%至2%左右。

从上图看,赣锋锂业的销售量和生产量基本上是一直的,不存在所谓的“无效收入”。

从营业收入的组成上看,2023年,赣锋锂业的总收入为330亿元左右,其中,采矿的收入(基础化学材料)大概是245亿元,占比约为74.2%,接近3/4;剩余的1/4就是碳酸锂的精加工了,锂电池、电芯和其他的收入大概是85亿元左右。这个比例从2020年以来一直是这样子的。因此,可以这么说,碳酸锂的大繁荣似乎没有改变赣锋锂业的收入组成比例。

我这里计算的盈亏平衡线,略微有些粗糙。我是直接用碳酸锂的季度平均价/(1+赣锋锂业的季度毛利率)的方法算的。可以看出,这个盈亏平衡线的走势竟然是和碳酸锂的价格联动的。这说明赣锋锂业的成本项目里有和碳酸锂价格正相关的部分,我认为这个有可能是因为赣锋锂业的部分营业收入里面有碳酸锂的精加工,这部分精加工业务的成本里应该有碳酸锂的价格在里面。

感觉从成本项目看,赣锋锂业的成本主要是原材料,这说明,也就是说,这部分收入其实可以传达至上游,只是这个过程可能有点慢,但并不是不可实现,否则,也不会出现2024年1季度的碳酸锂价格继续下跌,但是销售毛利率反而环比回升的情况。

三、小结

因此,我有一个想法,假设不考虑价格的的情况下,赣锋锂业应该怎么估值的问题。

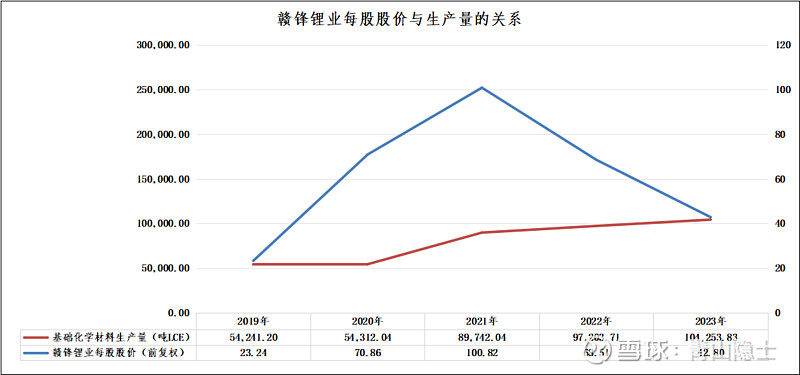

赣锋锂业从2019年每年生产5万吨到目前每年生产10万吨,大概翻了一倍,可以发现赣锋锂业的股价也翻了一倍左右。因此,可以这么说,虽然碳酸锂的价格到底能不能见底还不能确定,但是如果以生产量支撑股价的逻辑来说,似乎目前赣锋锂业的估值已经和2019年差不多了,也就是说,哪怕现在赣锋锂业不一定是那个所谓的最低点的底,但是也可以说是底部区间。

考虑到电车取代油车的趋势,碳酸锂作为未来十几年或者几十年的重要大宗商品,长期上涨的趋势应该不会变,这就和买原油一回事。

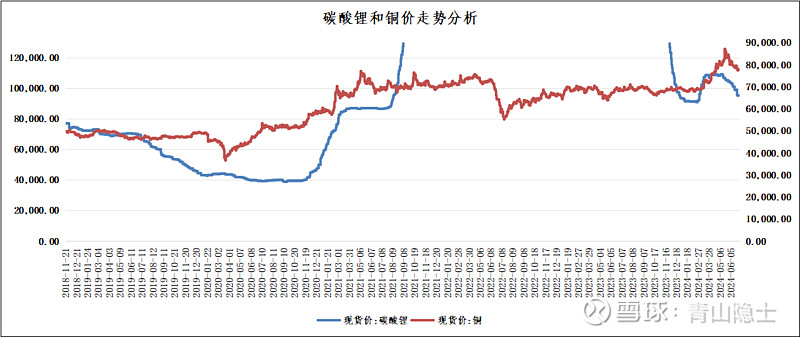

锂,其实也可以算作一种金属,我们看一下碳酸锂和铜价的走势分析,可以看出,从2019年至今,铜价已经几乎翻倍了,碳酸锂的波动性较大,也大概是翻倍的状态,也就是目前的价格从比价的角度是有支撑的。

因此,可以这么说,前段时间进场的资金,是对于碳酸锂底部区间的判断才进场扫货,应该是一种底部建仓的思路。

$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ $宁德时代(SZ300750)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。