我们经常收到这样的反馈:

「我买了长钱账户,用来存买房的首付,现在我想把孩子收到的红包也存到长钱账户,该怎么办?」

「我想建两个稳钱账户,分别用于健身和旅行,分账户管理,这样我就能知道自己能花多少了。」

「我想用长稳海管理我的养老金和孩子的教育金,能不能独立管理,分别配置不同比例的长稳海呢?」

在日常生活中,类似的目标比比皆是。此时,分开管理不同用途的资金显得尤为重要。

一方面,专款专用。既能让当下的花钱不再抠搜,也能避免重要但不紧急的目标被拖延。

另一方面,不同账户的需求不同,可投资的期限、能承受的风险不同,相应的,适合的投资产品自然也不相同。

过往,为了满足大家分账户的需求,我们在有知有行记账端提供了子账户,通过记账把不同类型的资金分开。

现在,我们的合作伙伴雪球基金上线了子账户功能,我们可以在雪球基金上直接创建多个子账户,分别买入多个长稳海,从资产端将不同类型的资金分开,独立管理。

看到这里,可能很多朋友想马上关掉文章, 立马打开雪球基金操作了。

但请不要着急。

在雪球基金创建子账户很简单,但如果你——

之前买过长稳海,想将已有资产迁入不同的子账户,该怎么操作?

之前使用有知有行的记账子账户功能来区分不同资产,现在该怎么记账才能使两边的子账户保持一致?

开启了养老金计划,并且入金的朋友,该怎么操作才能让两边的子账户保持一致?

这时,需要操作的步骤会多一些,还会涉及到两个 App 之间的跳转。为了让大家能丝滑过渡,我们准备了这篇详细的操作指引,希望能帮到你。

请大家对照自己的情况,按照提示操作,如果你在操作中有任何问题,请到有知有行 App 的「知行对话」联系我们,有知有行的每位伙伴都会竭尽全力地帮助你。

如果你不涉及以上三种情况,可按照下图的指示,在雪球基金App上创建子账户。

01

如何在「雪球基金 App」创建子账户?

第一步:下载 7.39.0 以上版本的雪球基金 App,在「我的」页面创建子账户,子账户最多可以创建 10 个;

第二步:创建后你可以在子账户中买入长稳海,也可以将之前长稳海的部分资产迁入这个账户,没有放入子账户的资金会自动进入默认账户(默认账户不可删除)。

02

之前买过长稳海,想将已有资产迁入不同的子账户,该怎么操作?

如果你在有知有行 App 没有开启了记账子账户,可参考下图直接在雪球基金 App 操作。

如果你在有知有行开启了记账子账户,为了让两端的数据保持一致,请先从有知有行 App 升级子账户再来雪球基金 App 迁移资产。具体操作请看第三、四部分。

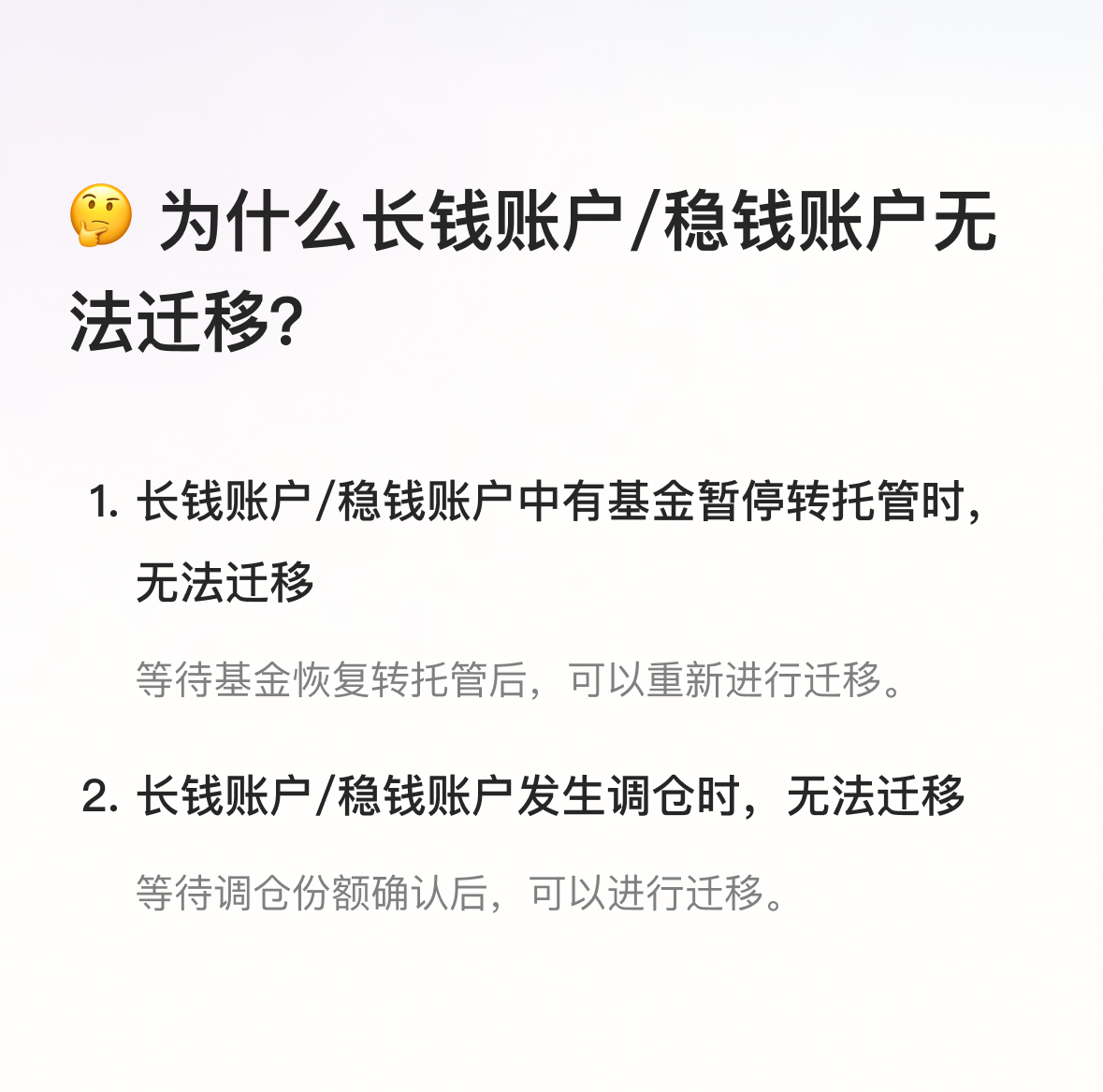

迁移过程需要经历 1~2 个交易日,迁移时间最好在交易日的 11点~ 15 点,这样当天的收益可以直接迁移走。迁移资产时收益不会受到影响,也不会产生费用,更多迁移时的注意事项可以看看这张图。

03

03

我买了长稳海,之前使用有知有行的记账子账户功能来区分不同资产,这次该怎么操作,两边的账才能对上呢?

温馨提示1 :别担心,虽然截图看起来有点多,但其实操作步骤只有 3 步,了解每一步的操作步骤,在 App 上按照指引操作,很快可以搞定的!

温馨提示2:由于净值是实时波动的,且拆分后子账户的历史收益会重新开始算,所以资产端和记账端的金额会有些许差异,这是正常的。

第一步:在有知有行 App 中升级记账子账户,并更新资产。

请先下载最新的 1.25.0 版本有知有行App ,在「有行」—「记投资账」中打开你「开启了记账子账户」的账户,这时,你能看到上方的升级提示。请点击卡片,并更新资产。这一步可以保证升级后资产的准确性。

第二步:打开雪球基金 App(7.39.0 版本及以上),创建雪球基金子账户,并迁移资产。

需要注意:创建和迁移时,建议和有知有行的子账户名称和资产保持一致。

第三步:返回有知有行App,确认升级完成。

04

我开启了养老金计划,已入金,该如何操作才能让雪球基金的子账户和记账端保持一致?

具体操作和上一部分一样,只是入口不同。

第一步:在有知有行 App 中升级记账子账户,并更新资产。

请先下载最新的 1.25.0 版本有知有行App ,点击「有行」-「我的养老金计划」中,在资产处点击「升级」。这时,你能看到上方的升级提示。请点击卡片,并更新资产。这一步可以保证升级后资产的准确性。

第二步:打开雪球基金 App(7.39.0 版本及以上),创建雪球基金子账户,并迁移资产。

需要注意:创建和迁移时,建议和有知有行的子账户名称和资产保持一致。

第三步:返回有知有行App,确认升级完成。

? 写在最后

看到这里的朋友,可能会有点劝退。实不相瞒,即便是我们公司的伙伴,操作时也需要专门花一些时间才能完成。

但当我们完成所有迁移,看着自己的每笔钱都能独立管理,每个目标都有它的专属投资计划时,内心又多了一份安心和笃定。

我想,对于个人投资者而言,投资的终点应该是,我们有足够的资金来满足生活中的目标和需求。

换个角度看,生活中的每一个目标都可以转化成具体的负债,即在某个时间点,我们应该存够多少钱。

比如,

1)目标是三年内在北京攒够买房的首付,这个目标可以转化为三年后一次性地以人民币为单位的首付支出;

2)目标是子女十年后去美国大学四年留学的费用,这个目标可以转化为十年后以美元为单位的四年学费的支出。

投资是在做资产端的配置,而我们的生活目标就是具体化的负债。

理清生活目标,并落实到具体的财务规划上,我们就可以实现资产端和负债端的匹配。既不过度储蓄,也避免过度消费,导致未来资金不够用。

说到底,我们追求的不是一个具体的资产数字,而是要学会用不同的产品组合为每一个重要的人生目标做好规划。

投资,是为了更好的生活。

祝你投资顺利,生活愉快。

以及,如果你在操作中有任何困难,请到有知有行 App 的「知行对话」找我们。

本文所载内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎,投资者应独立作出判断。详见《免责声明》。如转载引用,请遵守《转载声明》。