金融市场的海洋上,永远不缺新的风暴。

2025 年的这一场,似乎格外的“狂暴”。

回顾过去几十年,全球股民被灌输了一种深刻而普遍的信念,即市场是可以被合理预测的,股票的价值可以透过清晰且精准的基本面分析被掌握。

华尔街的精英们,每年花费无数个夜晚和无数杯咖啡,聚精会神地盯着那些财务报表,期望从每个企业的现金流中看出未来数十年的轨迹。

然而这套思维逻辑,建立在全球化、自由贸易和稳定的国际秩序基础之上。当2025年的春天,当我们看到了245%的关税税率之时,我们不得不面对一个骤变的可能:这个基石已然不再牢靠。

是的,基本面分析依赖于一个隐秘的前提:我们预测企业的未来时,默认全球贸易自由畅通,资本流动不会受到严重阻碍,地缘政治的稳定不会受到根本性破坏。然而,今天这些曾被视作理所当然的假设,变得比任何时候都更脆弱、更不确定。

基本面分析正在陷入两重尴尬:第一重尴尬是,企业未来的可预测性被严重侵蚀。贸易战争、关税壁垒、供应链重塑——这些新挑战,让财报上的数字变得越来越难以预测。传统的现金流折现模型,变成了建立在一片流沙之上的大厦,每一次政策的微调,都可能令估值天翻地覆。

第二重尴尬则更致命。如果纳斯达克在近期跌破 200 日均线,并真的进入熊市,那些过去十几年只要押注美国股市就能轻松跑赢全球市场的“好”日子也可能宣告终结。

全球化的黄金时代过去了,而单一市场独霸天下的日子可能一去不返。这种变化不仅仅意味着风险增大,更意味着原本简单有效的投资理念,将被迫退居二线。

历史告诉我们,当一种投资方法变得无效时,通常并不是这种方法本身出了问题,而是它所赖以生存的环境发生了根本性变化。

这种背景之下,我们重新思考基本面分析的局限与未来,也就变得格外迫切。

事实上,基本面分析的确拥有卓越的历史表现:它为投资者提供了一种理性的锚点,赋予市场秩序与清晰感。正如本杰明·格雷厄姆、沃伦·巴菲特等投资大师所证实的,它能帮助我们避免盲目、贪婪和短视。

然而,我们却不得不承认:在全球经济从未如此脆弱和分裂的时代,仅靠基本面分析和股市投资,我们将如同在风暴中迷航的小船,缺乏足够稳固的“救生圈”。

未来,投资的世界可能会更像政治学,而不是金融学。

是的,在过去十几年间,做一个股市的基本面投资者,总体是幸福的。就像如果你是一个白酒股的拥趸,大体上只需要关注中国人还是不是继续热爱喝白酒,类似茅台的市场价和批发价是不是可以继续向上,至多是再加上白酒股的估值,是不是更贵。

这些问题并不简单,但绝对算不上复杂。

放眼未来,投资者必须面对全新的问题:哪些国家还将保持资本市场的开放?哪些货币仍然值得信赖?哪个产业政策不会在一夜之间被颠覆?全球能源和大宗商品的价格,又将如何在新的贸易地图中重塑?

这些问题的答案,已经超出了现金流折现或市盈率估值所能回答的范畴。

新的时代需要我们抬头看得更远,更多地依靠对地缘政治与历史的理解,而不是单纯从财务报表出发。

但老实说,光光是搞清楚美国主政的几位经济干将,比如财政部长斯科特·贝森特、商务部长霍华德·卢特尼克、贸易顾问彼得·纳瓦罗等各自的经济见解,就已经是极为复杂的事情,更何况考虑的变量还有美联储,以及主要经济体的决策者们。

对普通投资者,太难了!

上周六写行情时,我说作为“动量流”,我躲在黄金,躲在 30 年国债,维度不躲在美股。

就有读者问,类似黄金 ETF 基金(159937),都涨了那么多了,还能买吗?

这或许就牵扯到站在当下,一个重要的思想转变:

资产配置(或轮动)的回归,或许就是在基本面分析之外,我们找到的一个新“救生圈”。

先来说资产配置,这不是预测哪个企业明天会更好,而是通过多元化的持有各类资产,来实现分散风险、保护财富不受地缘政治震荡所摧毁的战略。

彼得·伯恩斯坦曾指出:“在投资的世界中,风险永远不会消失,只能被管理。”如今,我们比以往任何时候都需要认真倾听这句话。

3 月初的时候,我写过一篇《》,介绍过这个简单到无以复加的资产配置组合:

25%黄金+25%美股+25%美债+25%现金

这个组合就是如此朴实无华。

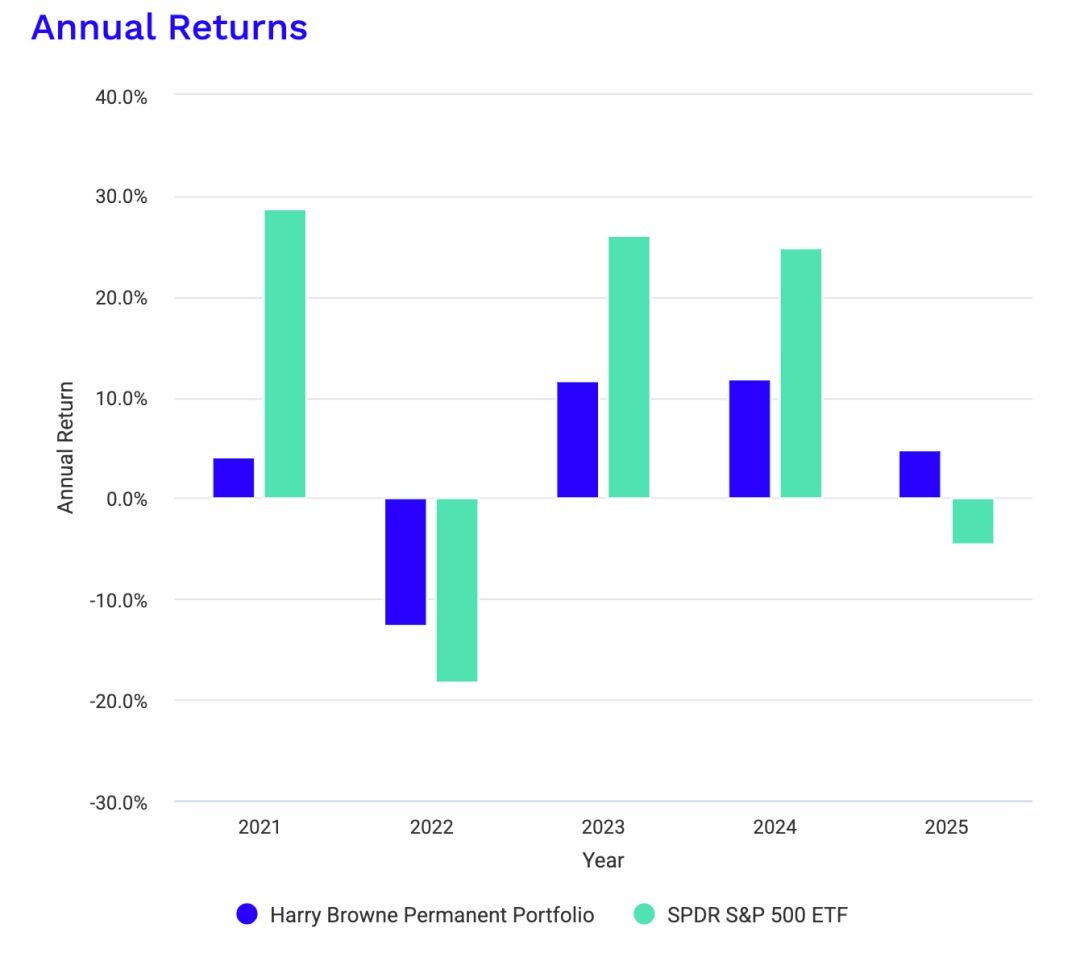

从下面来自portfoliovisualizer的过去 5 年收益对比可以看到,2025 年当 S&P 500指数开始下跌之时,布朗永久组合依然是上涨的。

回顾历史,布朗提出布朗永久组合,本质上就是为了应对美元上个世纪 70 年代的衰败,而当下的国际金融局势,依然暗含着这样的可能性。

从这个角度,布朗组合,或者是其他类似的资产配置组合,比如桥水达利奥指数组合都持有黄金,也是可以理解的——不是作为投机,而是对全球“不确定性”的长期对冲。

从这个角度而言,之前读者问的问题,“类似黄金 ETF 基金(159937),都涨了那么多了,还能买吗?”,或许本身就问错了方式。

当你打算进行黄金投机时,但却没有一套自洽的交易系统,那么注定是错的。

但当你将黄金放在资产配置的框架下,无论是像布朗永久组合及Marc Faber那样配置 25%,抑或是像桥水达利奥指数组合配置 7.5%,问题的关键不是黄金近期涨了还是跌了,而是你是否持有达到组合配置需求的比重。

在配置的思路下,任何单一时点黄金会不会继续上涨无足轻重,因为资产配置追求的是东方不亮西方亮,但如果你没配置,那就意味着缺乏对冲手段——就像站在 2024 年末,有多少人想到这波全球经济格局的冲击会如此猛烈。

当然,配置,只是我们和多元资产打交道的一个手段。

另一个,则是我热爱并在上周六提及的动量流。

动量(momentum),是一种有纪律的“追涨杀跌”,永远持有最强势的品种。

这种在学术界被广为研究的策略,被发现在各类资产上都具有普遍的超额效应。

事实上,每周六我都会推送一篇名为“EarlETF动量模型跟踪”的文章,最新一篇是《》。这篇文章第一个也是最重要追踪的模型,就是四资产轮动模型,是在沪深300、中国国债、纳斯达克和黄金四个资产之间以 4 周动量的方式轮动。

下图是截至上周五的走势图,最近一段时间这个模型一直坚定的持有黄金,也因此受益匪浅。

黄金过往的确涨了不少,尤其是最近几个交易日。

但作为一个“不可知论”者,既然我没预测到过黄金这一波如此猛烈的上涨(虽然通过动量赚到不少),那么我也不认为我对于当下黄金是否太高了有什么发言权。

既然如此,就老老实实跟随动量的指引,只有当黄金本身出现颓势,有更强势的资产“新王登基”之时,才与类似黄金 ETF 基金(159937)的品种告别,即使可能要经历回撤,要回吐浮盈,但这本就是资产动量玩家必须面对的。

2025 年,一个不确定性陡增的年份。

这种不确定性,或许不是结束的开始,至多是开始的结束。

在新时代的风暴中,我们需要的,是一个能帮助我们穿越不确定海域的新“救生圈”——不仅是一种分析工具,更是一种认知转变,承认世界的复杂与未知,承认投资真正的智慧,是不断适应、不断调整,并永远保持谦卑。

无论是资产配置,还是资产轮动,都是这样的工具。

本话题在雪球有11条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>