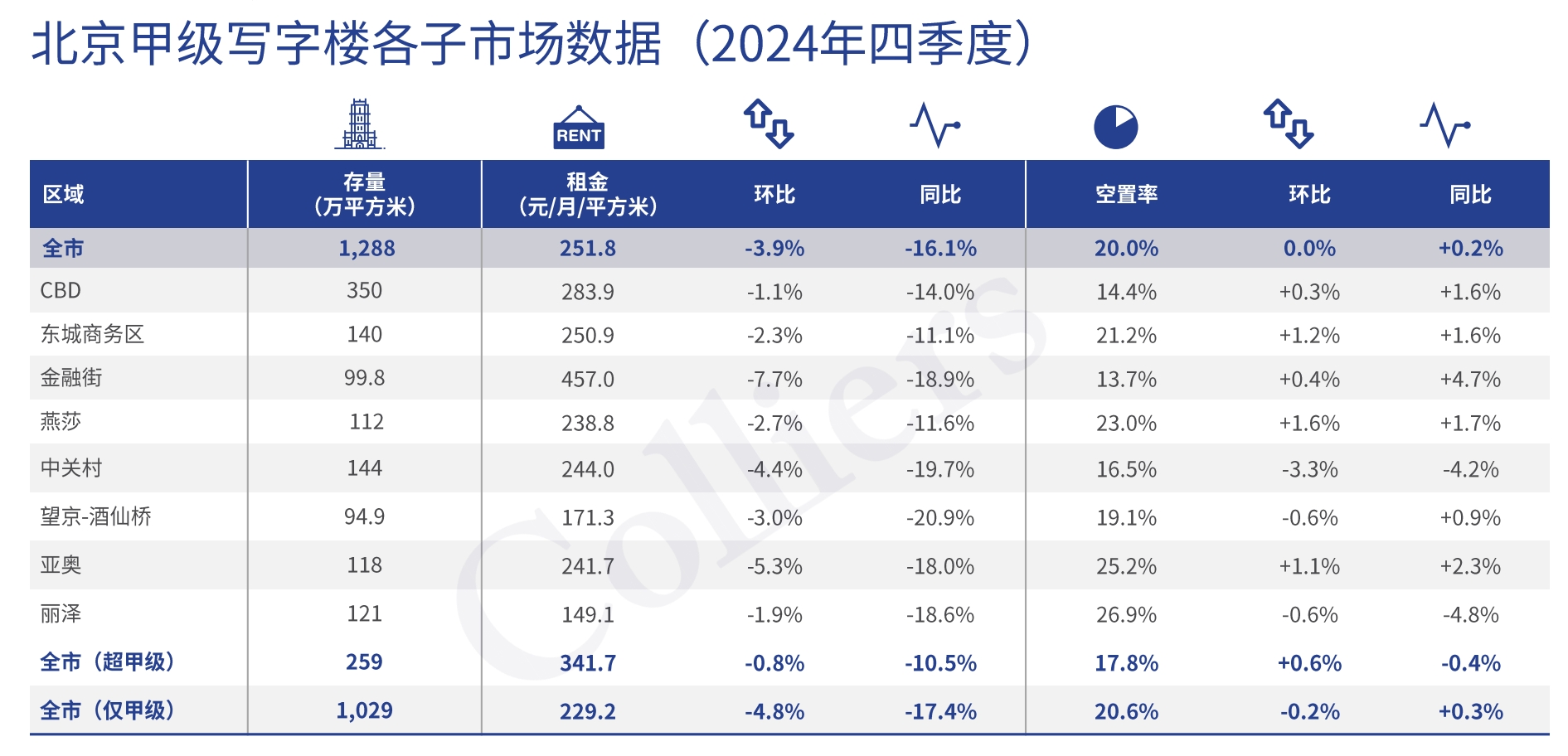

截至2024年末,北京写字楼存量接近2300万平方米。其中,甲级写字楼约1288.2万平方米,乙级写字楼987.7万平方米。

北京写字楼市场存量占比,数据来源:高力国际

在租金方面,高力国际发布的最新报告显示,全年市场持续“以价换量”,甲级写字楼年末租金同比降幅达到16.1%,为有历史记录以来的最大降幅,已降至2011年市场水平。

好消息是去年第四季度租金环比降幅有所收窄,在企业搬迁整合、国央企需求的支持下,全年市场需求量达到了30万平方米,同比2023年上涨244%。

不同的商圈子市场表现差异在拉大。其中,CBD、东城商务区、金融街、燕莎区域的甲级写字楼空置率继续环比上升。东城商务区、燕莎、亚奥、丽泽的整体空置率已经超过20%。

数据来源:高力国际

受空置率持续上升,以及甲乙级写字楼项目之间租金差不断缩小影响,各子市场间和跨资产类别间的竞争在不断加大,从而也导致了中关村、金融街等市场需求仍然旺盛的商圈内写字楼租金也在大幅下调,部分高出租率项目价格开始松动。

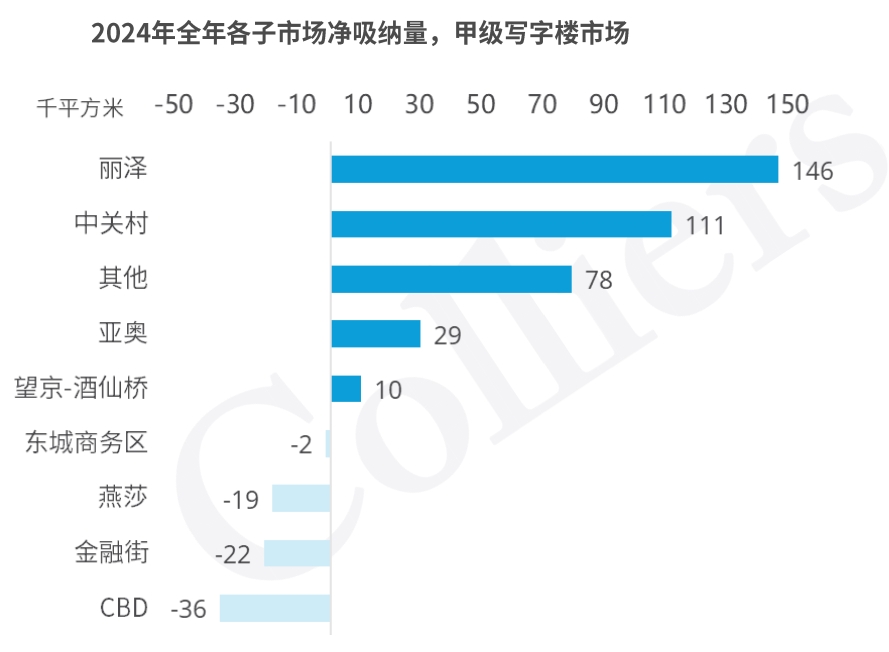

分子市场来看,丽泽、中关村两个商圈的市场去化量占到全市全年整体的近八成。

其中,丽泽维持了过去五年平均去化速度。而中关村市场得益于区域内科创产业聚集优势,已最先受益于新质生产力相关企业的发展红利,全年去化11万平方米。

数据来源:高力国际

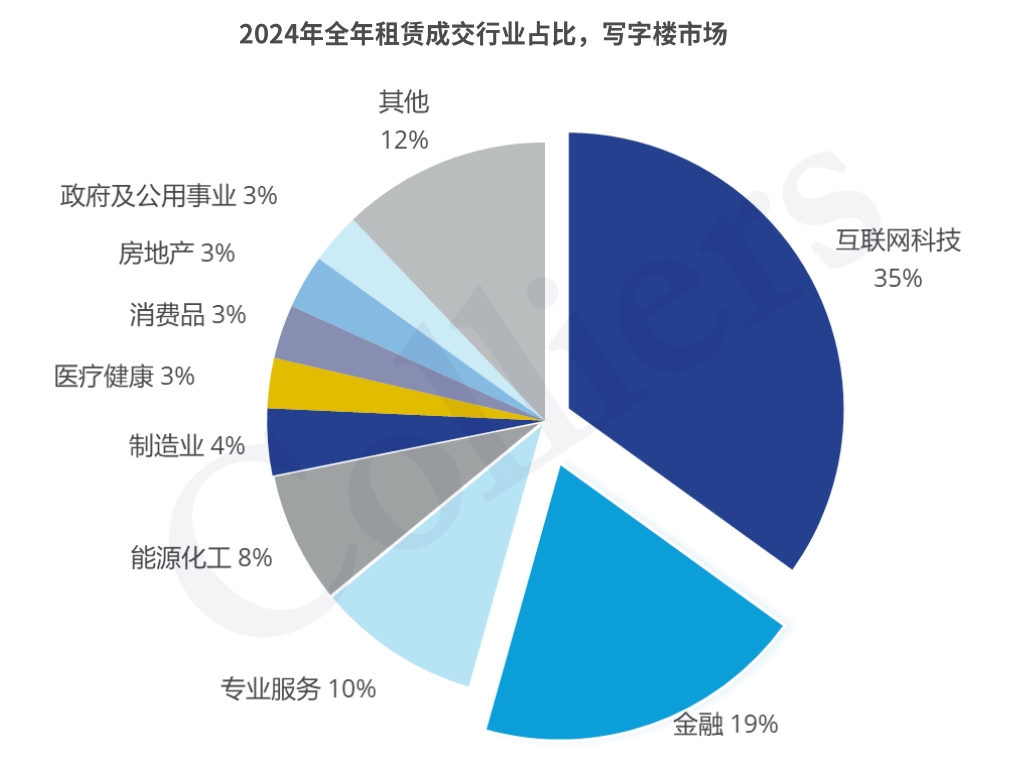

从行业需求来看,互联网科技、金融和专业服务依旧是全年主要需求来源的前三位。

数据来源:高力国际

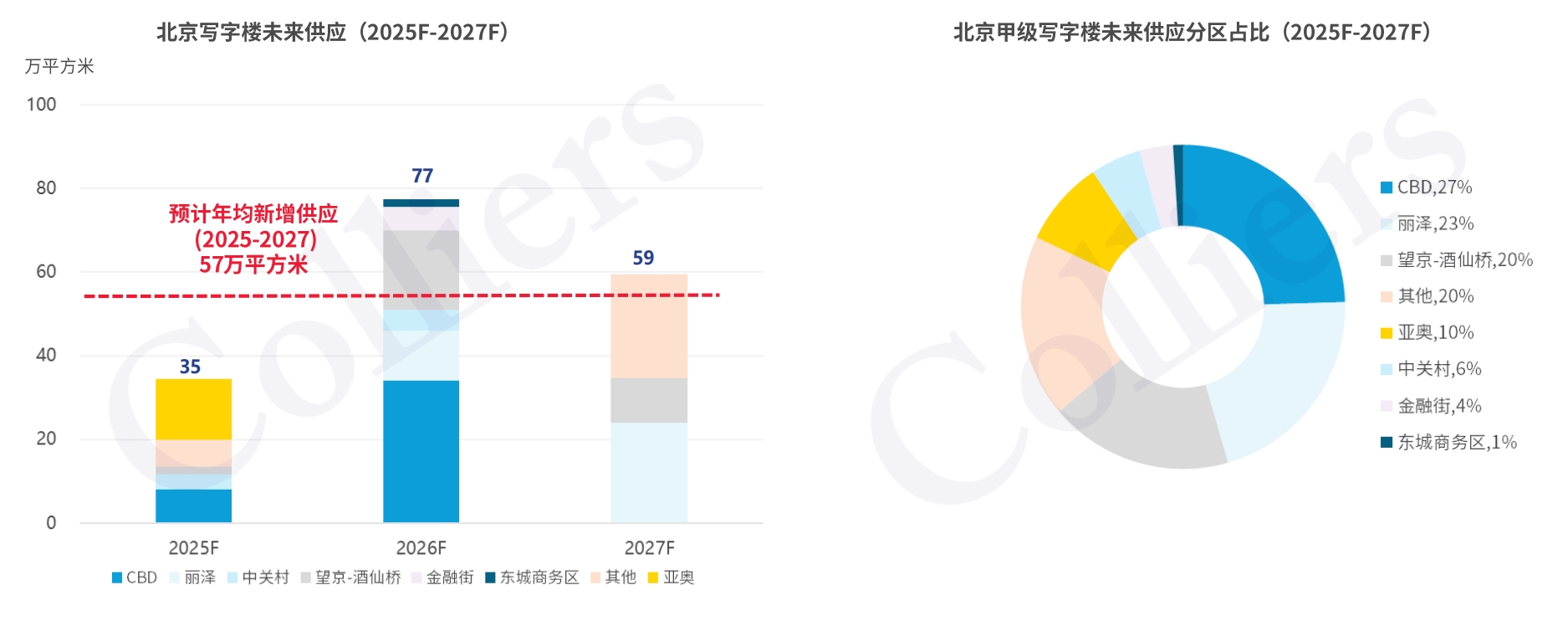

高力国际预测,犹豫未来两年的供应量增加,而需求侧的不确定性持续,市场空置率仍将会震荡上行,因此租金也会处于下行通道,市场机会主要在于各子市场所属的产业特性不同,所产生结构性和区域性底部机会。

数据来源:高力国际