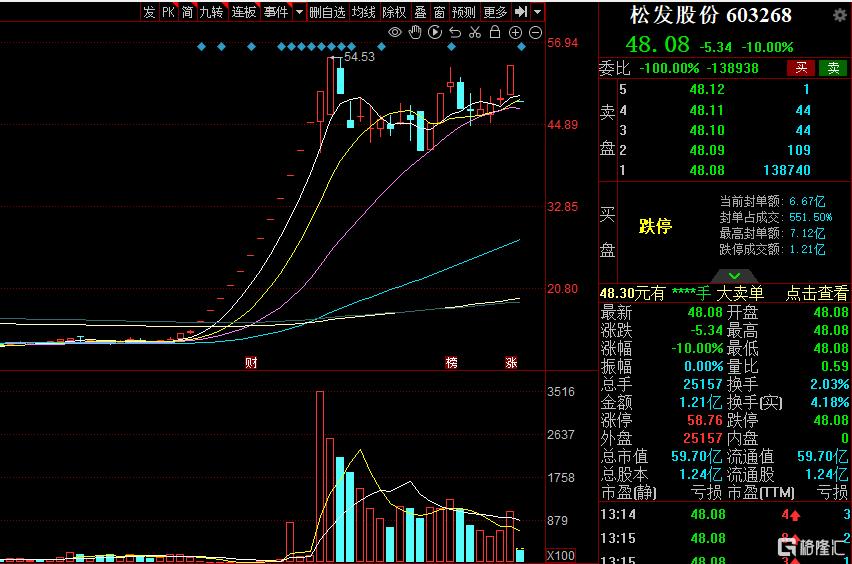

一字跌停

12月2日,松发股份开盘一字跌停,截至发稿,报48.08元,成交额超1.2亿元。自10月17日复牌以来,松发股份股价累计涨幅高达235%。

12月1日晚间,松发股份披露收购恒力重工100%股权交易草案。此次交易中,恒力重工整体估值为80.06亿元,且交易对方给出恒力重工未来三年累计盈利不低于48亿元的业绩承诺。

蛇吞象并购

回顾此前走强驱动,10月17日拟以重大资产置换及发行股份购买资产方式,获得恒力重工集团有限公司(恒力重工)100%的股权。同时,公司计划自10月17日开市起复牌。

这也是新国九条,尤其是9月24日并购6条发布以来,又一宗同一实控下的类借上市交易、跨界并购。松发股份主业将从陶瓷制造转向船舶制造,船舶制造为战略新兴产业。

对于此次重组动作,在外界看来是一场典型的“蛇吞象”式并购,即较小的公司松发股份收购了规模较大的恒力重工;其次,这种并购方式类似于借壳上市,但成本相对较低;

再者,它属于跨界并购,因为松发股份进入了一个新的战略性新兴产业;此外,恒力重工刚刚开始生产,手上订单充足,预示着巨大的增长潜力。

而根据行业公开数据,2023年恒力重工新接订单数量已位居中国第六,全球第九,已确定排产新造船舶140艘,货值约108亿美元(约合人民币769亿元),包括超大型散货船、超大型原油船、超大型集装箱船、超低温船等。

交易完成后,松发股份正式退出日用陶瓷制品制造行业,剑指“民营造船第一股”,全面向“全球最具成长力造船厂”战略转型升级。

彼时如此利好刺激下,股价也是水涨船高,自10月17日复牌以来,不算节日的大跌停,截至11月29日,股价累计涨幅高达272.26%。

时间如果再拉长,公司股价自9月24日以来涨幅惊人,36个交易日累计上涨324.31%。

业绩承诺

此次披露的重组草案,还公布了交易对方对恒力重工未来三年的业绩承诺。

恒力重工资产基础法估值80.06亿元,收益法估值97.24亿元。

此次公告指出,在法规不强制业绩对赌的情况下,主动以高估值的收益法财务预测作出2025年至2027年3年扣非后归母净利润不低于48亿元的业绩承诺,加上恒力重工现有净资产31亿元基本覆盖了80亿元的估值,充分保障上市公司全体股东特别是中小股东的利益。

恒力重工预计于2025年、2026年、2027年实现的净利润分别为11.27亿元、16.41亿元和20.63亿元。

基于此,交易对方承诺,恒力重工未来三年累计实现的扣非归母净利润不低于48亿元。目前,恒力重工净资产已达31亿元,加上上述业绩承诺,已与80亿元的交易价格基本一致。

2024年前三季度,恒力重工已实现归母净利润1.34亿元,期末资产总额为122.77亿元。