来源:雪球App,作者: 船頭尺,(https://xueqiu.com/1849325281/313552685)

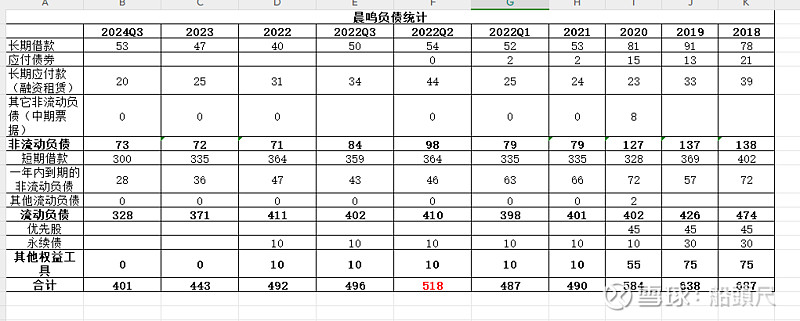

更新一下2024Q3的有息债务情况,

这一轮周期从21年Q4开始,可以看到晨鸣在22年Q2到达阶段性高点后一直在降杠杆,22年当年降了26亿,23年降了49亿,24年前三季度降了42亿。

这两年比较难过的是,晨鸣处于一种亏现金流的状态,行业看不到拐点,一旦银行釜底抽薪企业就崩了。

我实在今年Q1之后清掉晨鸣,行业从去年下半年以来实际是改善了很多,但是晨鸣的Q1出来后仍然非常难看,而且企业长期处于亏现金流的状态,这就很难了,借着后面港股上半年那波行情我就清了,现在看来还是蛮“幸运”(也是亏了不少卖的)。

晨鸣为什么难?普遍认为是融资租赁业务牵扯,加上过早地布局白卡产能导致的。晨鸣600万纸,有200万白卡,这块失血太多。费用看,杠杆太高,每年有20亿的利息费用导致成本长期在行业盈亏线之下。

一点教训:作为当地知名的企业,甚至是制造业明星,分析起来也不要心存侥幸,过高预期外力的作用,长期看还是要看企业自身的造血能力,尤其是现在地方野蛮难过,很多东西只能是市场化方式。

毕竟不是破产,产能也比会退出,受损的更可能是股东,所以谈不上利好同业。另外也要想一想,还有哪些行业像造纸这样,几年不赚钱,行业产能严重过剩,还在卷不停,这样的行业就要避开了。比如,炼油、化工、水泥……

买公司,先要看行业供给格局,这两年的一点感受。另外,晨鸣作为一个制造业企业,发生地产企业这样的流动性危机,实际还爆发了,我还是颇震惊的。$晨鸣纸业(01812)$