来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/313435627)

【富途2024Q3财报点评-中规中矩/看长可期】

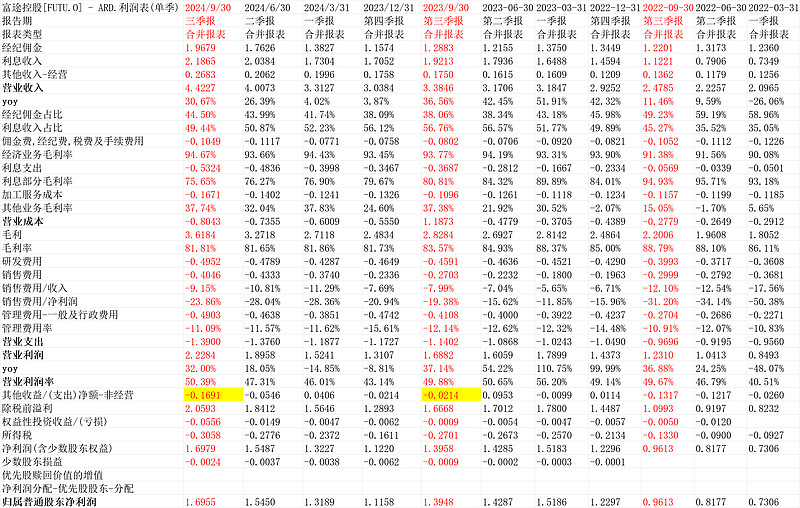

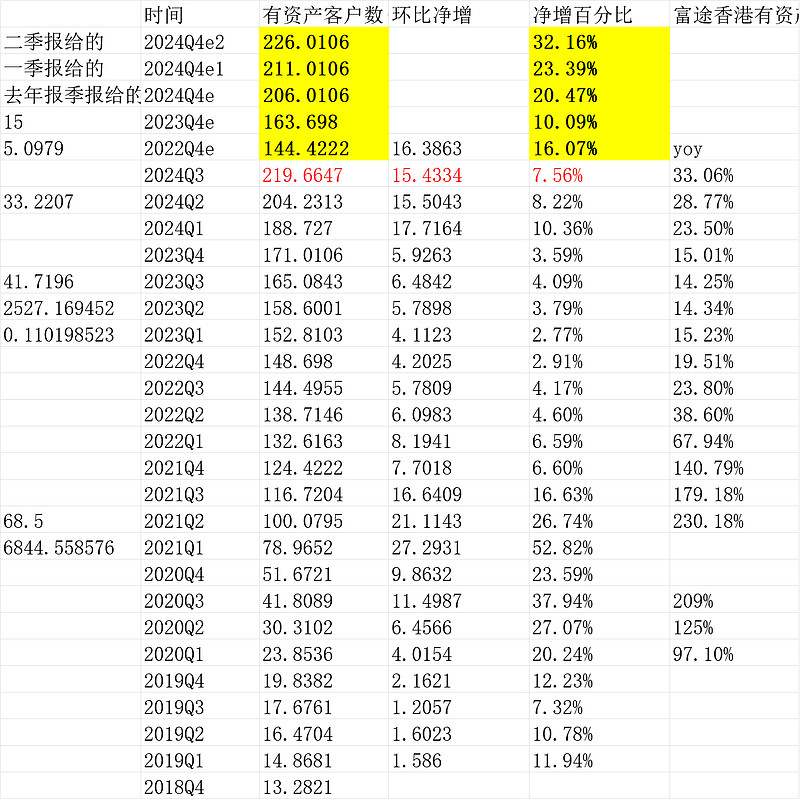

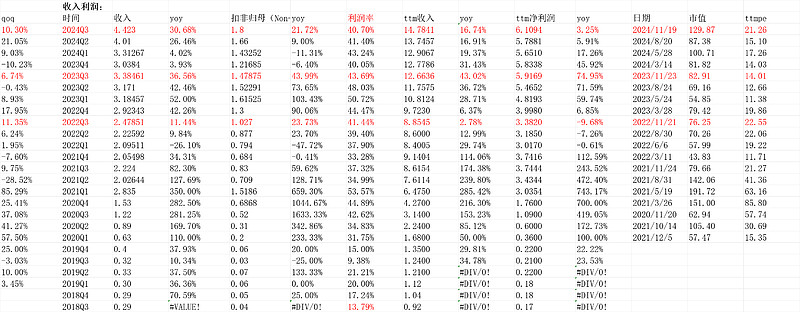

主要看2点,用户数和净利润,①用户数入金219.6647万,环比增加15.43万,略低于Q2的15.5万的增长;②净利润nongaap1.8亿美元,yoy21.72%,低于收入4.423亿美金yoy30.68%的增长,不过营业利润2.2284亿美元,yoy32%,营业利润是很好的。

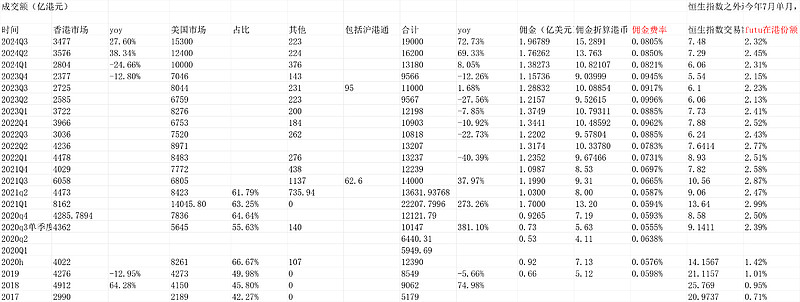

我说中规中矩是,这个利润和收入完全可以预期,因为Q3的9月中概走势不错,虽然开户很多刺激得等到10月份,但9月kweb就很好了,第二个,用户数增长并没有超过Q2的。。当然,业绩也不能说不好,因为,两点:①我们看恒生指数Q3的交易量环比只微微增长到7.48万亿港币,kweb从 331到341亿美元也没很大。第二,虽然用户数增长没有Q2大,但Q2是新进入马来西亚,记得管理层说Q2的15.5万新增有1/3马来西亚贡献,并且很多是前2周贡献,有早就想开户的积累。所以,Q3环比Q2本身是高基数。

第二个,我说利润中规中矩,也是考虑到估值,按夜盘2%的涨幅,对应目前大概21倍ttm的市盈率。在目前中概环境下,不能算特别低。如果是10倍,我会说,nima,这业绩太好了。

先回顾下2024Q2财报:

**************************************************************************************

①用户数,Q1上调后给的全年预期增加35万到206.01万,2个季度就到了204.23万,Q2单季度增加15.5万,接近于提前2个季度完成全年用户数目标。

②利润环比稳住,尤其利润率营业利润率Q1是46%,Q2是47.3%。。为什么不看同比,因为利息分部的毛利率此前下滑过了。详细见我们上次财报分析:

作者:曼巴投资

链接:网页链接

**************************************************************************************

回到2024Q3财报:

1.一目了然的利润表

富途有个其他支出(1691万美金,标黄部分),这部分不算的话,营业利润2.2284亿美金yoy32%,基本和 收入4.4227亿美金yoy30.67%一致。 利润 可以认为还是很不错的。

2024Q3的50.39%的营业利润率,也是历史最高水平。

这是在利息收入部分毛利率从80.81%下降到75.65%的背景下做到的。因为,佣金部分毛利率94.67%历史新高,虽然总毛利率81.81%依然低于2023Q3的83.57%,但费用率总体下降得更多所致。

2.用户数指标

二季报给的55万新增用户,到226万年底目标。最新219.6万,只差7万不到,应该说年底会很轻松超这个目标指引。

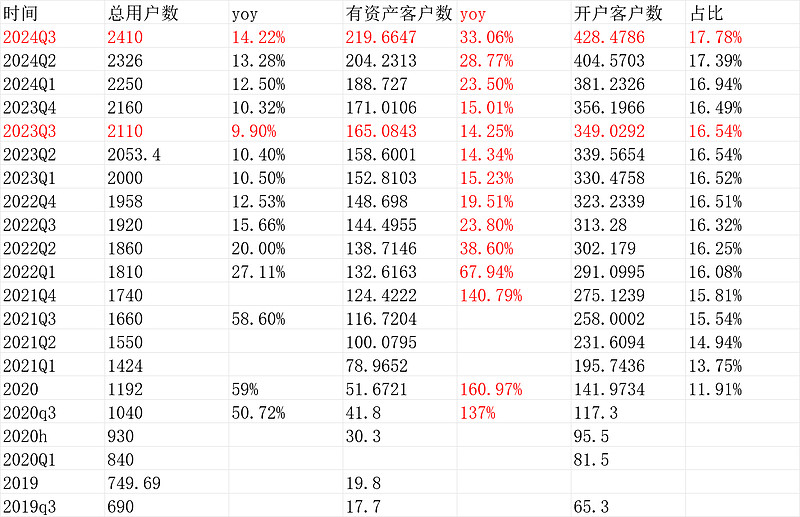

入金先行指标也不错,最新2410万的总用户数。开户数428.47万。

3.分部业务

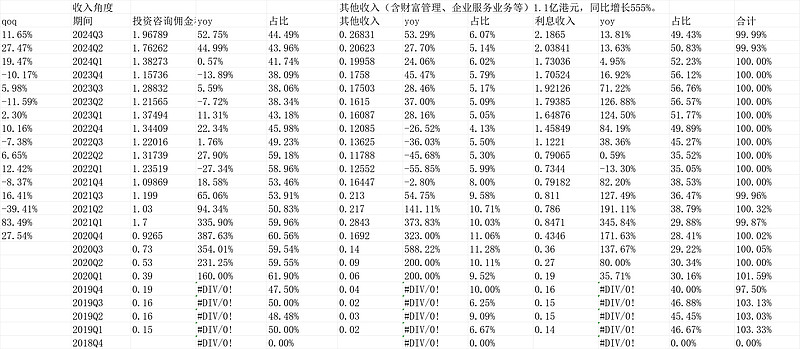

佣金部分的费率:环比略下降,估计是交易结构导致,并不是真的降。

4.估值还是便宜的

看长,我认为20倍pe的富途,长期轻松可以超过10%增长,基本符合15pe7%增长的模型。。我觉得还是很便宜的。

具体的赔率思考看我以前很多帖子的讨论,大意是用户数可以增长不少,用户交易频次(牛熊,目前是熊市)还可以提升,资产金额还可以提升。。此前【聊几句富途20241004】也有讨论网页链接

(以上观点,不一定对)$富途控股(FUTU)$