来源:雪球App,作者: roboroborobo,(https://xueqiu.com/5712584562/313121750)

我怕大家等的太晚 先来写一点观点吧1117-1

有说交易什么scaling laws放缓什么 都是每个月蓝一个礼拜的大姨夫-听腻的无稽之谈 比如ai又不行了 泡沫啊 要破了 训练没需求了 服务器过热了(the infor写的这篇有原文的 内容就是之前的事情的回顾 然后甩出第三个观点说B卡没人要 要H卡 我都笑死了 xx社小编的水平啊) 导致延误 国内算力价格暴跌 租不出去了 二阶导又不行了(去年最行的时候也就明年30PE?锂电光伏当时为啥动辄给100pe?而现在沦为大蓝筹科技股的nv为啥最低都是明年30PE起步?而美股的硬件动不动30,40pe+一大堆 调整的时候要我们10~20pe都没有的A股硬件陪伴?是不是永远一辈子不会正确理性投资 沦为情绪的奴隶?)

真的 这类的所谓利空一年我可以听到几百次 最后还不是乖乖花钱 真有本事你们这些大公司就别求着买nv的卡 天天让台积电开周会上调cowos 要不然为啥cut h20这种尴尬商品全把产能给B系列了 (这就是很奇怪的一点明明AI是绝对正确非常确定的产业趋势 但是永远有听不进去的人不看AI 也永远诋毁或者躲避AI 但是这在当年的地产 化工品周期 锂电光伏时代却没有 大家坚信这些最后沦为内卷融资杠杆大周期的产业视为30~60年周期级别的大产业趋势 而AI到现在也就2年大家已经觉得硬件都开始不行了)

还有如果软件真的起来了 那是不是既然看好软件 是不是更应该看好推理算力

毕竟微软和aws都给cpu服务器都整上400G光模块了 你说cpu做推理要这速率干嘛 是不是也是一种变相fomo?

我同样看到的是CSP和NSP和国家主权继续再上调购买算力的CAPEX 然后在台积电这边的周会级别的跟踪上 无论何时听到最多的是“fully support”大客户继续上调cowos-这是啥意思这是不跟客户开玩笑 要鞠躬尽瘁般配合扩产的意思

因为台积电的客户确实存在类似于苹果之类乱给COWOS产能产值但是最后又不要那么多的情况 台积电对这类客户心知肚明 也不会因此积极扩产 配合着客户演戏

但是在NV这里台积电内部是绝对没有少给过一分一瓦COWOS 而且用了fully support强调是不惜一切代价配合客户扩产COWOS 拿下新的产能

当然下周也是nv的季报了 nv的尿性大家都知道 就是报个比较低的数 然后略微超2~3bn已经习以为常了

然是我对于Q4 nv能出4000~6000台 nvl36等量这件事非常的确信 而且我已经觉得大超预期了(之前7月份delay修正了以后 大家的一致预期就是1000台nvl36已经了不起了)

当然现在情绪乐观了 我甚至听到有人说大家觉得Q4有8000~10000W台了 这就属于过度乐观了 毕竟B系列是明年的主推产品 明年Q1按照CFO说的超过H系列即可了(这在美股投资者这里我以前也说过 早就price in了 否则nv不会新高)

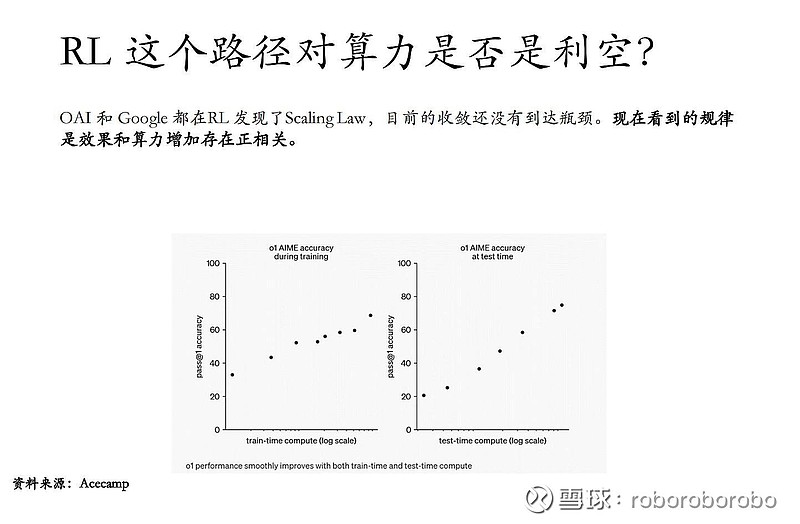

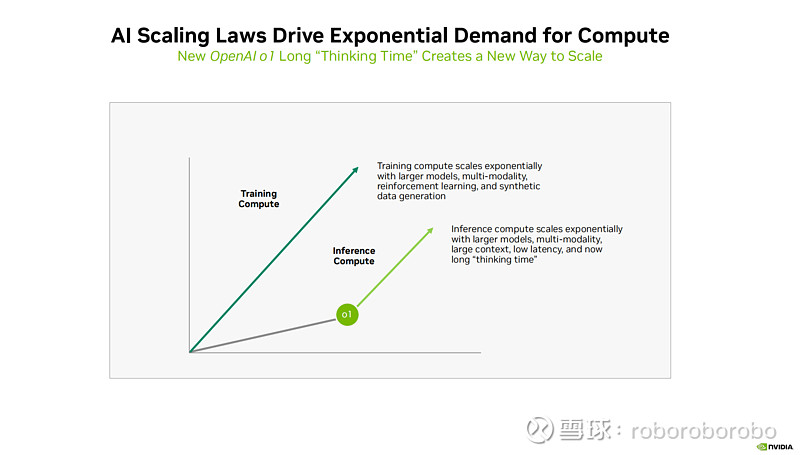

关于训练寻求减少的问题 我早在之前o1-preview出的时候我就着重说过pre-training减少训练需求已经早就在年初就是个公认的看法了(那篇帖子是918写的 感兴趣可以去看看)

pre-traning数据量基本有限+有很好的开源训练集 有个比较好的基本模型底座的pre-tran的情况下更是如此 新的增长还是在推理算力这里

RL的技术细节上 top-p=1 每一步推理不丢token 几乎穷举的过程 这是为什么算的比较慢的原因 推理步骤越多 穷举也就越多 模型推理可能最终的结果是怎么都推不完 openai的技术人员有考虑过将来让模型思考2个小时 甚至几年(比如解决医疗癌症基因方面的推理) 如此以来 推理的需求仍然是指数J级别的上涨

这也是为啥nv官网也更新了这张图的原因:

这也是现在公认的新范式scaling laws 我看kimi的杨植麟同样这几天也聊了这一点

接下来我知道大家还是想听一些个股的内容:

其实铜缆真的很卷 大家就是非常想听我聊现实发生的情况

而光这块我感觉好很多 毕竟直接想想26 27年了 你不用根据现实情况来选择怎么投资了 相信行业细分增速和实际的招标需求订单 跟踪就完事了

总体结论我说过了 光通信的2025年需求大超我的预期了 所以根本不存在什么二阶导到头了 到头的可能还是上游芯片和原材料的扩产速度吧

至于铜缆这块我也反复说过了

aph11月的产能差不多是700~1000套nvl36或者72(他们内部都算是一种类型)

12月的产能目前的排产就是2500~3000套nvl36或者72 差不多就是大规模扩产拿货的节点 12月的需求要翻3~4倍

之后我也说过他们明年Q1预期的峰值要做到9000~12000套一个月(至于大家问我客户有没有那么多需求 那你们可以测算一下现在nv的cowos 差不多B卡有560W+ 这还不算b300a这种类型的产品)

这几天还有好消息:meta的项目 马上要量产了 叫做Minerva 这几天在开筹备会 总体的量是nvl72的一半 总规模非常大 南通忙死了最近(这是不是就是加单请问?meta进来了 其他公司还会晚吗?)

至于你问我meta的卡不就是nv的卡吗?那可不一定 meta和抖音都很特殊 他们是全世界相当于ai软件roi最高的公司 就是无论买多少卡都可以赚回来那种 不是陪着capex要被投资者骂花那么多钱的其他企业

他的新产品的图我已经看过了 两边平行的cartridge 这估计同样可以适用于H200之类的卡 所以meta买的到底啥卡 是不是B 是不是H 我也不清楚 我只能说这正好对应了 meta上调自己的光模块需求从200W800G提升到了400W个800G

告诉大家 只要他roi强 自己能大赚 有钱就是任性 就是买卡 堆算力 推训练也好 推理也罢就是最高配置(你还要在乎他具体买的啥卡?)

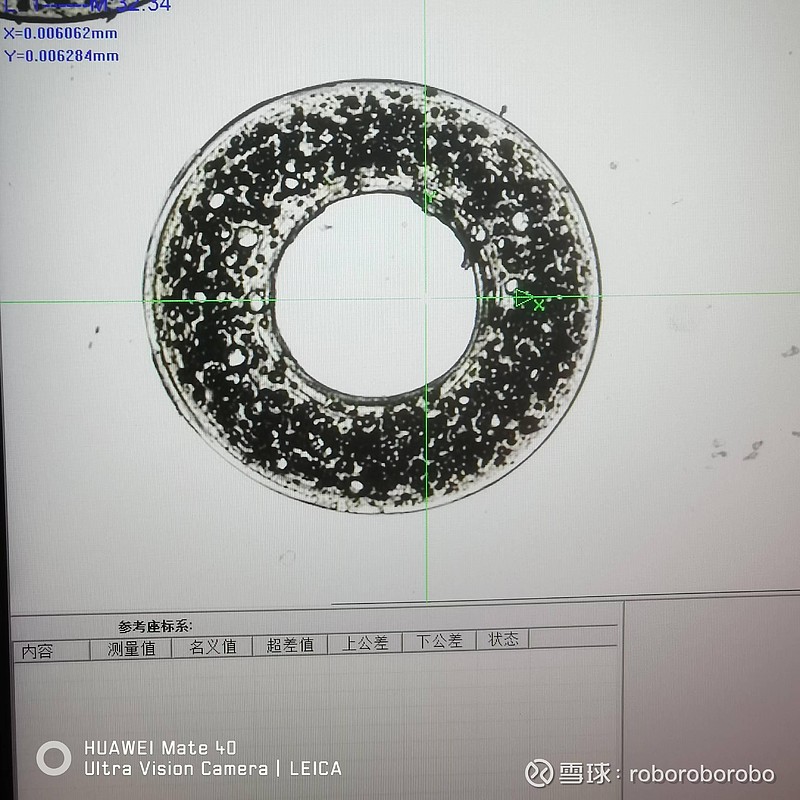

至于sy这边 最早的良率创展工厂这边给我的样品图和数据就是发泡224G产品90%+(如图)

但是之后要运到sy的工厂 然后再具体的测试和量产 这个过程肯定不是一蹴而就的 现在这类产品我说过 我们另外两家头部厂商不过40~60的良率 部分成熟产品90%+

肯定需要慢慢爬坡的过程 短辄几个礼拜 长辄1 2个月很正常的(我跟踪过好几家800G光模块的量产良率 都是一样的 最早都是50%多起步 最后做到85%+ 然后更多 90%+ 95%+ 良率毛利是一同提升的 凡事都有一个过程 不可能就sy有黑科技了)

所以不要被外面的风吹草动惊扰了 一两个礼拜发生不了什么翻天覆地的事情 自己吓自己

sy还有一件我比较出乎意料的事情 就是他给蓝原开始发货了 主要是给蓝原提供芯线 蓝原是谁的亲儿子 大家懂的都懂 虽然没什么产能 但是最好的业务可能能让蓝原参与的 蓝原现在也弄了一台罗森道的设备 在等待中 产能还是不足

ltk这边没有太大什么变化 线缆价格都提价过两次了 量价齐升 其他三个供应商2家没量 1家还在爬坡 市场也不认账ltk的逻辑 我也不理解 按照他现在这个份额下去 明年2位数的净利润是闭着眼睛赚的 加上主业的新能源业务 核电线业务 至少也差不到哪里去吧 现在明年10pe附近天天就动弹不得 这就是我们提倡追求的价值投资是吗?

虽然我也喜欢cpo的题材 但是cpo-oio真有那么容易做?硅光做了10年了 现在才多少份额啊 10%+撑死了 cpo-oio我估计至少要做5年才能稍微成熟和经济 铜缆现在也就这良率 oio-cpo要多费劲 我有一个朋友跟我说他博士论文就写的oio-cpo 到现在他觉得还是炒股现实可行性更高点

我看有些新能源标的都快明年20~30pe了(当然我知道大家冲进去主要是图好看)