来源:雪球App,作者: ST无名,(https://xueqiu.com/7740956939/313079098)

$铂力特(SH688333)$ 跟踪了1年多股价,感觉跌到了自己以前想买的价格区间。

从估值上来讲,确实不贵了,扣除定增的资金,现在估值不到100亿,对应14-15亿营收,毛利率50%,接近7倍左右的PS。Q3 因为结算原因,营收大跌,导致对今年利润的预测不乐观,这也是股价下跌的原因。

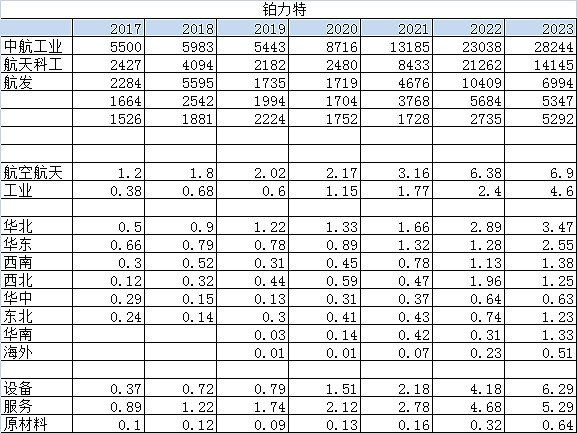

看了一下从2017-2023年的客户分布,17/18年有客户名称,后面就不再公布具体客户了,所以只能凭客户类型,地域分布适度猜测。

第1大客户,中航工业,以前主要是成飞,提供打印定制化产品,不知道与J20 是不是有关。随着J35 通过3D 打印搞了机翼一体化成型,客户中航工业的业绩有加速可能。

第2大客户,航天科工,主要是卫星、火箭等,看业绩区域分布,华北地区一直是第1大销售区域,这里面可能还包括科研院所的采购需求。因为民用航天也在快速发展,这块铂力特参与程度更深。

第3大客户,航发,包括华东的商用发动机,华东地区2023年业绩翻倍,我自己的解释是商用发动机需求加速。

第N大客户,空中客车,海外销量2023年增长翻倍,达到5100万,因为今年又新增1个机型,有继续加速的可能。

因此,从下游来看,不管是J20\J35,还是航发,包括涡扇系列,商用系列,还是卫星火箭,抑或是空客,未来几年都会是景气周期。在航空航天领域的增长应该是确定的。

比较担心的是工业领域,工业领域2023年贡献了4.6亿营收,但根据5大客户的分布,好像业务缺乏连续性,也就是存在一次性合作的可能性。2022年第5大客户是新增的,但2023年就不见了,而2023年第5大客户又是新增的,第1次合作就贡献了5300万营收,不知道2024还在不在。

如果工业领域缺乏连续性,铂力特的市值空间就需要打很大的折扣。