来源:雪球App,作者: 美丽的邂逅,(https://xueqiu.com/9383989235/313061370)

$容知日新(SH688768)$ $东华测试(SZ300354)$ $中控技术(SH688777)$

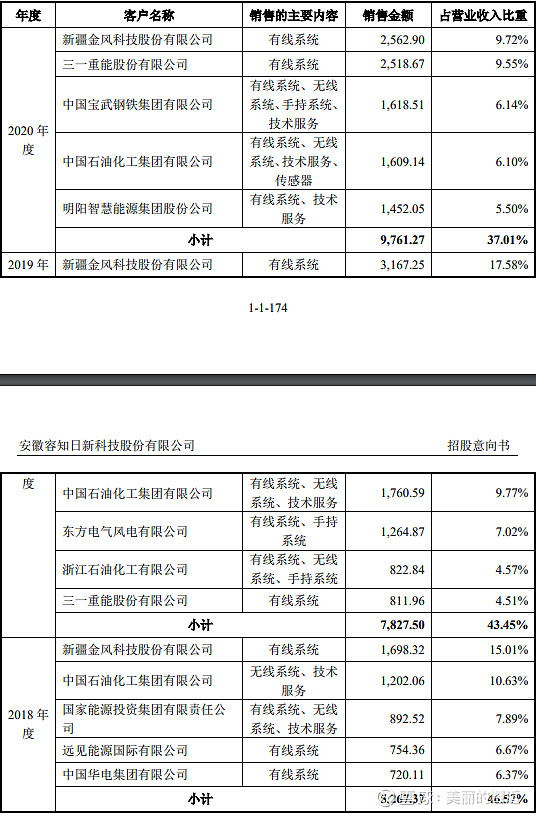

2018年~23年公司前5名客户收入金额

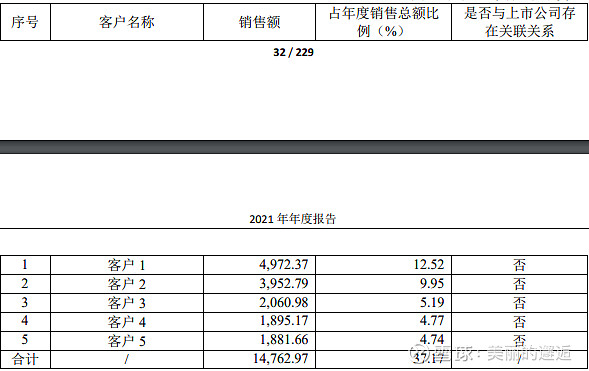

2021年前五:

没有类似22、23年的客户变化说明,可推测前5客户与2020年一致;

但是,难题在于客户的排名是否依然不变呢?个人分析排名应该有一定的调整。金风可能跌到第3了。第1、第2很可能是三一重能与宝武;

18~20年第一客户金风科技,18年收入1698万,19年收入3167万,大幅增长86.5%,但2020年只有2562万,环比已开始下滑。说明金风科技作为长期老客户,在多年持续合作下,19年达到高峰,限于存量可监测设备的下降,收入开始出现拐点;按此推测,2021年金风可能继续下降,跌到了第3客户,收入约2060万,继续下降20%;

宝武作为巨型工业企业,设备数量近100万台,2019年及以前合作还是试探期,2020年首次进入前5客户,但收入就达到了1618万,说明试点通过验证后,初步得到了认可。

如果宝武21年是第2客户,收入为3952万,同比净增加2334万,这点增量对宝武来说,只要容知的PHM能带来实际价值,这个是完全没问题的。

为什么21年第一客户,个人推断是三一重能。18年应该开始接触了,但收入不高,19年收入811万,初步有一定合作,20年大幅增长到2518.7万,增长势头很猛。同时去看三一重能的新闻,过去2年它的风电场的设备效率国内排名领先,也提到了PHM业务对他的重大帮助。且三一作为工业设备巨头,自身早已对设备预测性维护有深入理解。综合来看,三一重能,个人推断是2021年的第一客户。

基于以上推断,三一重能是第一、宝武第二、金风第3三,中石化第四、阳明第五;

第一客户三一重能,由20年2518万增加到4972万,同比大增97.4%;

第2客户同比大幅增长144.2%;

这两家客户合作时间远没有金风这么长;在容知PHM能力更为强大后,估计见效也是更快更明显,因此在存量可监测设备数量很大的背景下,初期收入获得了很高的增长。

第3客户是金风,2021年反而下降了20%;

第4是中石化,2018年收入1202万;19年1761万,20年1609年,21年1895万,整体上属于比较稳定,稍有波动的增长,跟历史数据大体对的上。21年同比增长17.8%;

第5是明阳,这个客户也是20年首次进入前5,收入即达到了1452万,21年收入1881万,同比增长为29.6%;数据看起来也算合理;

从2021年数据来看,近些年新合作的客户,初期合作规模,远比早些年新客户的收入规模要大多了。一是容知能力在提升,二是PHM本身价值得到更广泛的认可。不会像早期的客户那样,先非常小范围的试点。近些年的客户,只要去韩行业TOP客户了解下,有样板工程,不需要那么谨慎了。而且AI、大数据、5G、云计算这些都已不是概念,而是全部在落地的技术了。这是背后的主要原因。

每家大型工业企业,把跟自己正常生成关系极为密切的重要设备,交给一家小公司,如果效果不行,这些重点客户的收入极大概率会不断下降,甚至很快就没有合同了。

容知这种公司,收入下滑的严重性,比一般周期性公司或制造业等很多行业公司的阶段性下降,还是有较大区别的。除了外部行业的确不景气,可以作为解释,正常情况下,都必须有一定增长,才能让人放心。收入大幅下降,就是很危险的事了。利润反而其次。

如容知未来无法扩展业务,当PHM业务的渗透率很高时,也会有重大的问题。毕竟每家企业适合、有必要开展PHM业务的设备数量是有限的,都实施完之后,那天然就没有订单了。目前还不太需要担心这点,容知肯定也知道,未来也会想办法扩展其他的业务,这个是5年之后的长期须考虑的事情了。

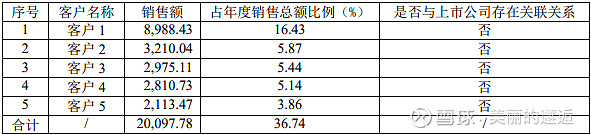

2022年:

客户2和客户5为新增客户;即2021年前5有2家退出了,名单在动态变化;

到底21年哪2家客户退出了?这个只能推断了。估计金风科技已经退出了,21年收入2060万,且是下降态势,如果22年继续下降,就算还有2000万的收入,也不够进入前5了。

另一个是谁呢?个人感觉会是中石化,过去4年本来收入就没有爆发性增长,且20年还同比下降了一年,21年收入1895万,如果22年增速低于10%,即低于2113万,也会被挤出前5,但大概率收入不会断崖式下跌,或没了。只是进不了前5了。

21年的三一重能、宝武、明阳这些近些年才开始合作,且过去几年出现快速增长的客户,被挤出前5的概率很低。

22年的第1客户,收入飙涨到了8988万元,我打电话给公司IR,它对此表示不是很了解,须后面去跟进下,计划下周再沟通。客户名称作为商业秘密,公司不会公开,个人推测很可能是三一重能。

基于此推断,三一重能22年收入继续大幅增长80.7%,但增速相对21年的97.4%,还是有一定的下降了。这种高增长不可能可以长期持续,因为可监测设备会逐步减少。

第2客户是新增客户,21年不在前五,而21年与20年前5客户一致,说明这个客户,首次进入前五,第一年收入就高达3210万了。这个2022年之前从未出现的。后面可以结合公司的新闻,去推断一下这到底是哪个重磅客户?

这再次说明,PHM在大型工业企业的推广,阻力越来越小。信任度在不断的提升。推广效率要比早些年,快了很多。

2022年第3、4名是21年的前五客户。那就是宝武和明阳了。谁是第3或第4,这个比较难推断了。宝武20年首次进入,21年高增长144%,因此22年有一定的下降,好像也合理,需要一定的时间消化。假设宝武是第3,收入2975万,相对21年则同比下降了25%。

第4是明阳,收入2810万,相比21年的1881万,同比大增49.4%;它第一年合作就进入前五,21年增长29.6%,因此22年继续保持增长也合理,21年也没有像宝武那样,巨幅增长144%。

第5名是新客户,收入也达到了2113万,这种首次合作就小几千万,跟第2名客户一样,这样的案例越多,越能证明PHM价值被认可的程度越高。

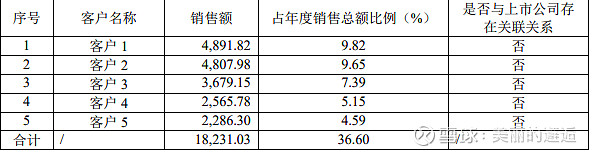

2023年前五:

3、4、5是公司的原有客户(也有可能就是21、22年退出前五的客户,比如金风),报告期内,由于销售额的提升,再次进入前5名。同时说明,当年第1、2名客户也是2022年前5客户,但22年3~5名又被23年的靠后客户顶替掉了。

第一名假设还是三一重能,收入在连续2年大幅增长后,首次大幅下降了54.4%,这个完全可以理解。理由上面解释了,而23年这个规模,绝对值依然不小,依然排名第一。

由于2022年的第2名是新客户,不知道是哪个,23年收入4808万,同比也大增49.8%,这家客户肯定也是大型工业企业,不知道是否为中信特钢?估计还能保持一定的额度;

2023年宝武、明阳都退出了前5;2022年宝武收入预估是2975万,23年退出前5,意味着收入低于2286万,23年收入同比至少下降了25%;22年推断也下降了25%,宝武的合作,好像跟新闻有些不太一样。这个待验证。不过我看容知有一个同行,也提到了跟宝武的合作。不清楚是否被竞争对手抢了市场?

明阳在连续2年增长后,开始出现下降,也算是可理解的。

再看下其他一些公司的的收入变化

中国华电:2018年排第5,收入720万,19、20年都未进入;如容知对它的收入没有保持增长,19年自然就会退出了。

远见能源:2108年收入754万,跟华电类似;收入是维持还是下滑,就不知道了;

国家能源投资集团:2018年收入892万,情况类似;后面退出前5;

这三家主业都是风力发电,属公司早期突破或开发的客户,根据以上的推断,越是老客户,收入越难维持,因此风电行业的客户,大量退出前5,就不奇怪了。

上面公司提到了多家未知名的新客户。这些重磅客户,容知进入一家,对手就少一家。而进入后其他同行想替换,难度就极大了。卡位战略所有TO B企业都是如此。

订阅式服务

2023年财报:实现服务订单额超2600万,同比增幅54%,订阅式服务收费客户约80家,同比增幅23%,在石化和风电行业推进较好;未来,公司将加大力度持续推进订阅式服务模式,在增强服务客户黏性的同时,为公司贡献长期稳定的收入来源。

//推算2022年,订阅收入约1688万,客户数约65家;

//10月纪要:2024年前三季度同比增幅约为73%,前三季度收入已超过去年全年;如果全年保持73%增速,订阅收入约0.45亿,占今年总收入的大个位数;

公司服务上千家客户,订阅式服务客户数不到100家,收入及客户数量都是大各位数;

根据跟公司IR电话沟通,所谓订阅式服务,就是把以前一次性确认的软硬件合同收入,按3年、5年或某个订阅的时期,定期定额确认。以前的合同交付后,一般会有3年或5年的设备看护期,合同收入包括了这部分,在承诺期限内,诊断服务不收费。

但如果已经过了期间,再次续签合同时,可能会往订阅服务模式引导;

订阅模式,需要逐步的过渡。逻辑性会让收入增速收到影响,软件服务模式转SAAS模式,是很多软件公司尝试的方式。比如广联达,甚至恒生也是这种设想;

订阅式模式的好处是细水长流,收入非常的稳定,利润率很高,但B端SAAS,往往缺乏爆发力,收入难以高增长。

公司目前每天收集5T的数据,监控16万台设备,这些监控与诊断服务,很多对应的合同早已交付,收入已经确认了,属于前期合同内约定的服务内容。其实对于收入来讲,没有直接的帮助,收入必须靠不停的拿下新客户、新合同。

但云诊断中心,又是公司的核心竞争力与门槛所在。数据极其的宝贵,是公司算法、大模型落地、能力提升的依赖要素。一个诊断工程师看护的设备从几十台到几千台,就是因为整体能力的提升。

这些诊断不带来收入,但确是公司去拿新客户的重要支撑。

对于容知来讲,本质上是一家数据处理、AI服务的软硬一体化公司,可以往平台方向发展,但如果能够衍生出,PHM业务之外的服务,可能才是它裂变,成为工业AI平台或中大型公司的关键。仅靠PHM业务,估计做到100亿级别,是没啥问题的。