来源:雪球App,作者: 会计误工人员,(https://xueqiu.com/2792218779/313084728)

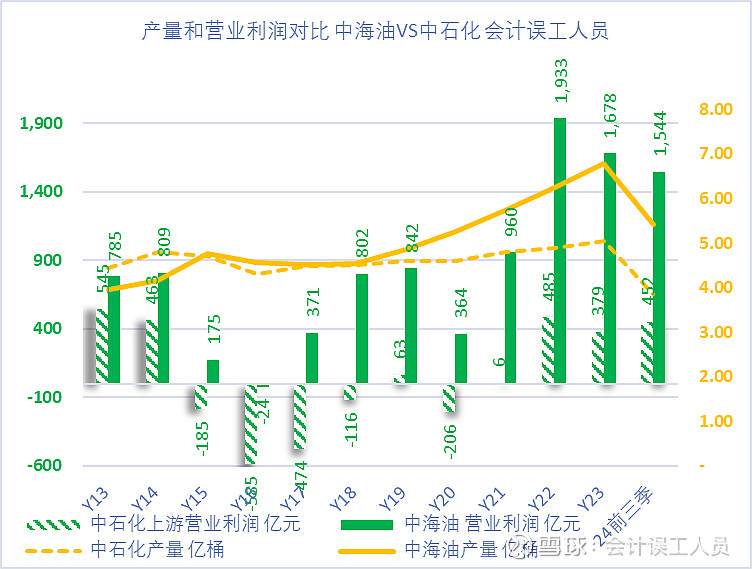

10年前中海油的油气产量小于中石化,中石化上游油气业务在2014-2023的过去10年的营业利润(所得税税前)累积亏损170亿元 VS 中海油在20214-2023年的过去10年营业利润(所得税前)累积赚7908亿元。

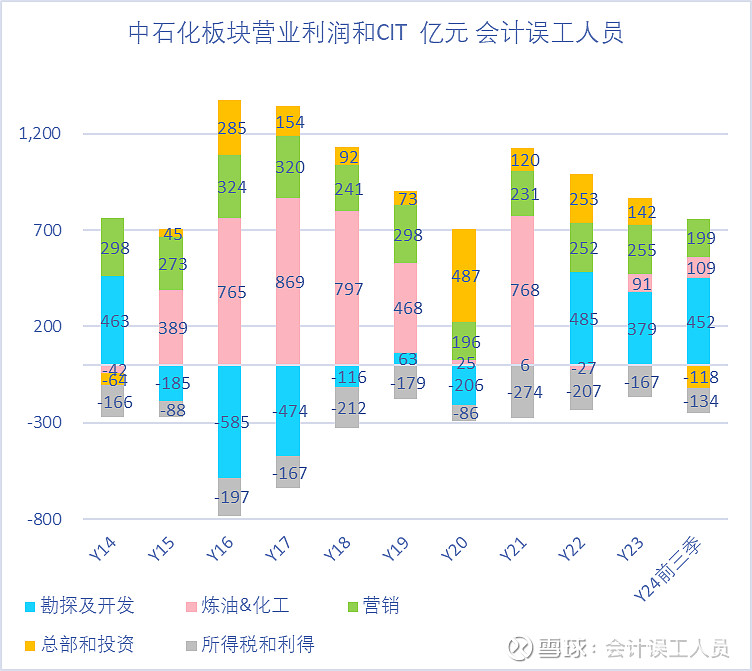

中石化炼油和化工过去10年累积税前营业利润4103亿元。有意思的是上游油气业务在2015-2021年几乎没比较赚钱的年份,甚至2018年油价68美元2021年油价69美元都分别上游亏损116亿和赚6亿。但2022年-2024年前三季度,炼油和化工业绩极度下降而同时上游油气业绩大幅度拉升,当然,跟油价上升有关,也跟2021年天然气价格市场化改革也有关,但是否跟上游VS中下游的企业内部的转移结算价格定义也有关?

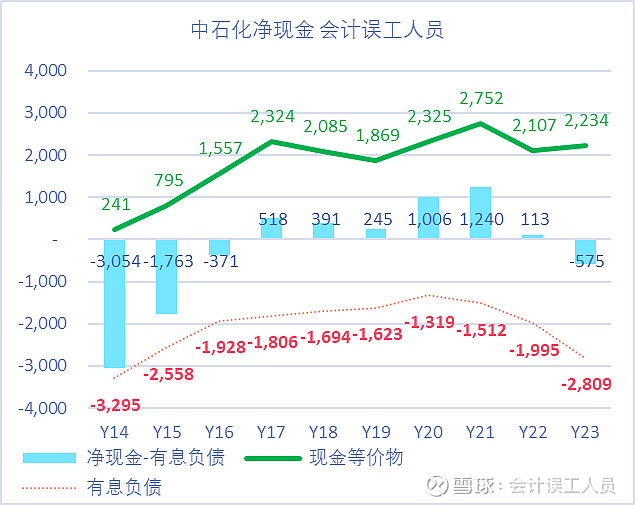

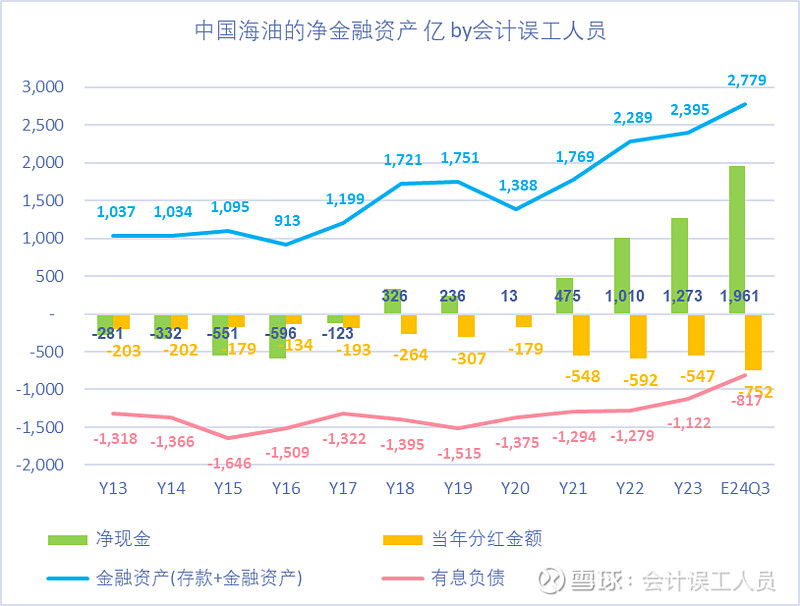

最近几年中石化的也从1000多亿的“净现金”公司变成了 “净有息负债” 575亿的净有息负债公司,而中海油几乎同期从2020年末的13亿增长到了目前的1961亿。

中海油VS中石化:中海油的产量从2019年之后开始明显超越中石化,另外上游油气业务的营业利润对比:中海油是中石化的1.44倍,最三年拉大到了中海油的利润比石化的上游营业利润的3-5倍,这跟中海油的持续优质增产和持续降低单位成本有关。

$中国石化(SH600028)$ $中国海洋石油(00883)$

结论:中海油的持续降低成本和持续的资本开支带来优质的变化,变得非常具备行业竞争力优势,相对于行业普通竞争者而言更具备超额行业利润。而行业普通高成本的参与者的业绩如果没有增长那么业绩只有波动。

补充资料:

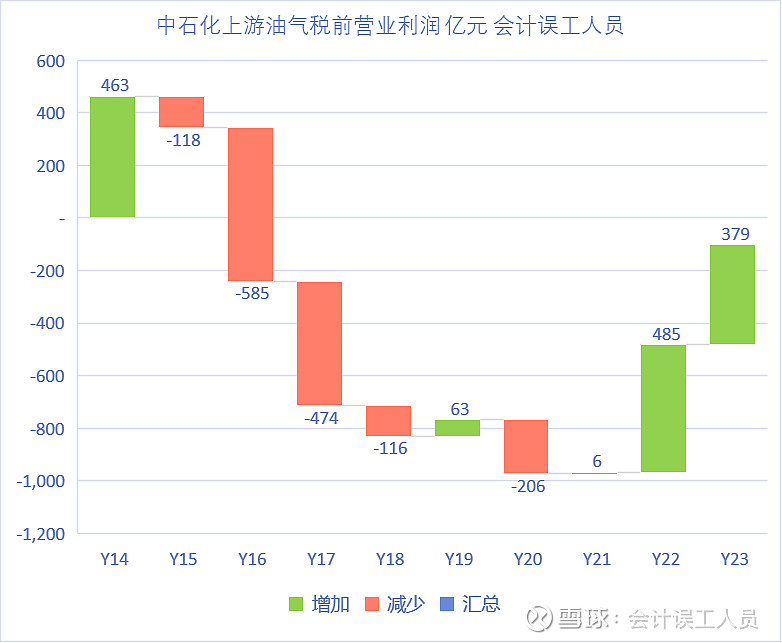

2023年的报告P31的上游营业利润:2023年379.76亿元,2022年485.38亿元;2019年的报告P31的上游营业利润:2019年62.89亿元,2018年-115.57亿元;2017年的报告P31的上游营业利润:2017年-474亿元,2016年-585亿元;2015年的报告P31的上游营业利润:2015年-185亿元,2014年463亿元;