来源:雪球App,作者: userfield,(https://xueqiu.com/4777061674/313041255)

作为回归雪球的第一个系列长文,和大家聊聊看医药这么多年,药品销售的商业化放量的故事和研究经验。聊一聊过去这么多年,重磅品种的成长史,看看当时市场的预期和实际的发展态势,有哪些“预料不及”,是一个很有意思的话题

今天我们讲九典制药以及化药凝胶贴膏这个品类。之前说过九典这个企业以及凝胶贴膏这个品类,是一个非常值得研究的医药投资样本。无论是产品周期(认知、研发、商业化模式)还是企业发展周期(单品到多品布局)以及集采后的量价关系,都是有很多值得医药投资者重点复盘和研究的着眼点。

这篇文章我们谈谈几个核心问题:

1)为什么洛索洛芬凝胶贴膏快速成为10亿重磅品种?

2)洛索洛芬凝胶贴膏的差异化竞争优势在哪儿?

3)我当初为什么会看走眼这款重磅品种?

1、九典制药的洛索洛芬凝胶贴膏

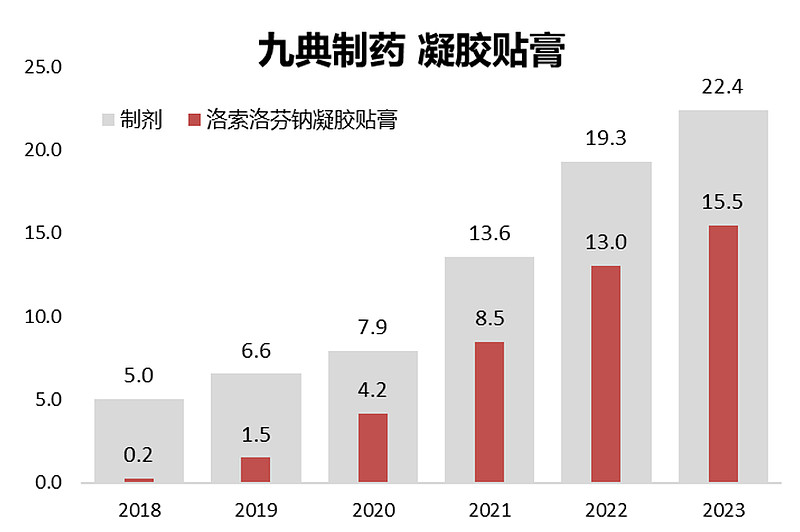

过去几年,九典成长的主要驱动力就是洛索洛芬凝胶贴膏这个大单品,其他制剂产品基本维持五六亿规模,但洛索洛芬凝胶贴膏从0起步,做到15亿规模,成为公司最核心产品。

2、大众强认知的熟悉品类

在我们的日常自我诊疗中,“膏药”可以说是非常熟悉的品类,“哪里疼痛就买一贴膏药贴敷”已经成老百姓的认知常识,根本不用做患者教育。我们举个反面例子,如果有一款皮下植入的长效缓释产品,医生和厂商都要对患者强调,做皮下植入是个小手术,持续几个月甚至一年的药效释放不会影响正常的身体内分泌,但不管怎么说总会有部分群体患得患失,导致这类特殊剂型的产品,推广普及受限。

所以,九典制药的凝胶贴膏作为一款“膏药”,品类占了患者认知强的便宜,只需要强调自身对于其他膏药有哪些比较性优势就行。

3、化药凝胶贴膏的比较优势

我们最熟悉的膏药实际是各种中药膏药,传统的西藏奇正、桂林天和羚锐通络祛痛(骨质增生一贴灵)三大膏药,也占据着老年人的长期记忆。我自己也贴过膏药,印象最深刻的就是撕下来时候的酸爽感觉。

而九典的洛索洛芬凝胶贴膏属于典型的化学药成分+凝胶贴膏剂型,相比传统橡胶膏,疗效和依从性都有明显优势。疗效方面,一方面是化药相比中药,本身就有见效快并且适应症针对性强的特点,另一方面是凝胶贴膏剂型的透皮性比较好,也是快速见效的重要原因。同时,从患者依从性讲,中药膏药一直为人所诟病的有一身中药味、揭除时可能会造成撕扯伤、重新贴就不黏了等等情况,凝胶贴膏则相对完美的解决了这些问题。

所以,九典的洛索洛芬凝胶贴膏和传统中药贴膏,是“膏药”外壳下两类不同的产品,产品力是降维式打击。

4、看走眼的故事

早期缺乏核心竞争力:2017年九典制药最初上市的时候,我也并没有太重视。主要是那时候的九典总收入只有5亿,净利润也只有7000多万,是典型的“路人甲”公司。收入中,制剂业务接近3亿,辅料业务1亿多,核心品种还是左西替利嗪以及奥硝唑等普药,产品缺乏竞争力。

对标产品错配:九典刚上市的时候,也知道洛索洛芬凝胶贴膏刚获批,一方面公司也没有对外说未来几年公司好坏全看这个新批品种啦!另一方面,我们去找对标的膏药产品,发现耕耘市场多年的传统膏药头部品牌基本10亿就是天花板,市场空间有限。第三,2017年获批后,第二年的放量趋势并不明显,2018年的销售额只有2000多万。所以,当时并没有给并没有给足够重视。

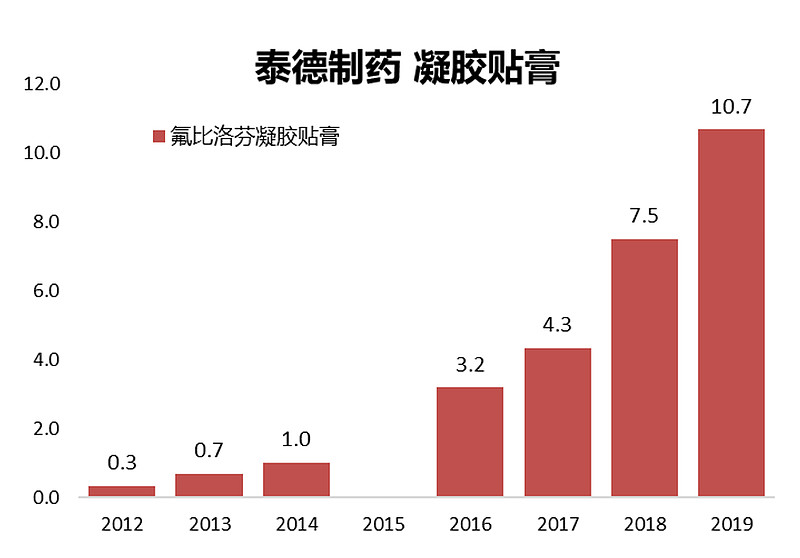

而实际,我们应该找到对标产品是同为凝胶贴膏剂型的正大天晴旗下泰德制药的氟比洛芬凝胶贴膏,同样的化学制剂,同样的凝胶贴膏,在2017年时候差不多已经做到了4亿规模,而且还在快速增长阶段,2019年破10亿,现在估计要20多亿销售额。所以,我们说研究新产品销售放量,要找准对标产品,特别是产品具备差异化特点,要跳出传统的市场空间分析框架。

5、投资评估

最早的投资窗口:手握洛索洛芬凝胶贴膏批文,产品商业化初期,不到30亿市值的九典制药是非常不错的投资机会,回头看有4倍涨幅空间。这样的投资窗口从19年初维持到20年中,有长达一年半的时间。特别是真实对标品种,泰德的氟比洛芬凝胶贴膏已经快速成长为10亿大品种后,更应该看到洛索洛芬凝胶贴膏的潜力。

近期的投资时点:1年前,九典股价因为CDE对凝胶贴膏审评规则的不确定而出现较大幅度下跌,说白了就是凝胶贴膏要做临床还是仅仅做BE就可以申报上市。而这时候的九典,洛索洛芬凝胶贴膏在成熟期,酮洛芬凝胶贴膏处于放量初期,在研管线中还有其他几个凝胶贴膏处于不同阶段,整体的卖相非常好。

回头来看,九典过去几年的经营变化以及市值波动,就是一部凝胶贴膏的发展史,也是市场对于凝胶贴膏产品认知历史。从产品差异到临床审评,从集采降价到院外销售,围绕这个产品,从研发、审评、销售、政策多个维度的预期变化,造成了股价的波动。

本文从产品力角度来分析,关于【九典制药】公司分析,我准备开单章写。未完待续……

如果大家想听更多医药研究观点,可以关注知识星球【userfield新医聊】