来源:雪球App,作者: 庶人哑士,(https://xueqiu.com/4381703788/313034671)

在新接触一家公司时,我喜欢全面了解、深入分析之后再下手。但有了定性和定量两方面的结论并买了之后,我就会变得比较懒,不会非常高频的去跟踪它了。

所以我喜欢买那些惰性强的公司,手里拿着的阿胶、分众、泡泡、农夫和腾讯都属于此类。而腾讯是互联网公司中,惰性最强的。

正因为如此,我上一次系统的梳理腾讯的文章,还是一年半以前的《2023Q1持仓梳理--再谈腾讯的成长性》。这确实懒得有点过分了,还是需要趁这次三季报,再系统的梳理一下。

互联网发展至今,商业模式已经非常成熟了。营收=活跃用户数量*用户时长*单用户货币化率。无论什么业务,基本都可以按照这个框架来分析。

按照这个框架,公司的任何战略和具体的经营动作,都可以分解为两类:

1. 让用户用得爽,才能让用户更多、待得更久。

2. 让用户/客户掏更多的钱。

这两点很多时候又是互斥的,比如广告;但也有是相辅相成的时候,比如游戏。大力出奇迹的字节,更倾向于后者;一直很克制的腾讯,更倾向于前者。

这份三季报和业绩电话会议,一如既往的体现了这个克制。

一、业绩概述

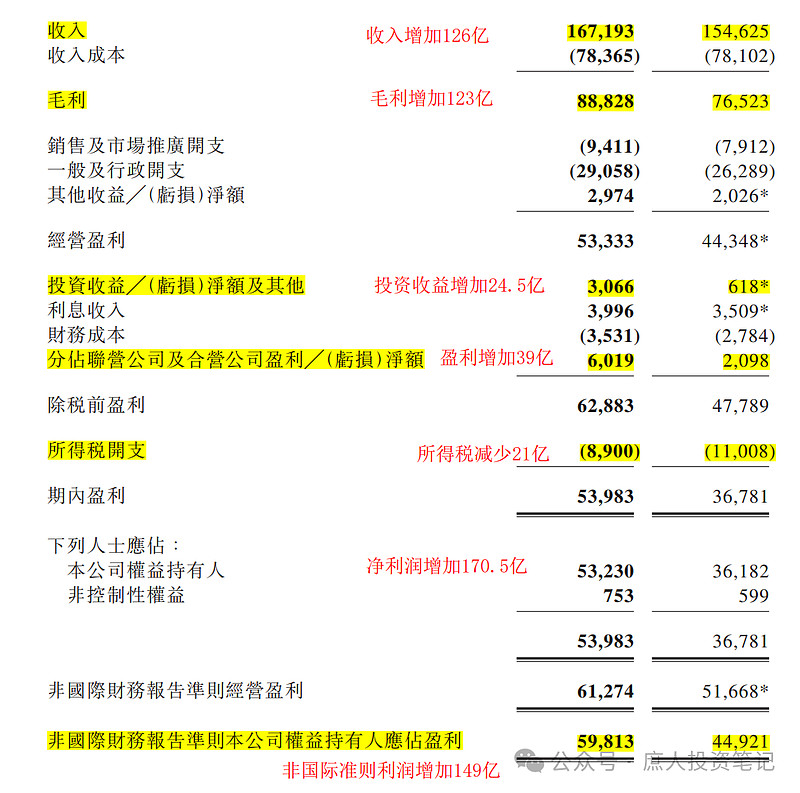

Q3单季营收1672亿,同比增长8.13%。前三季度营收4878亿,同比增长7.49%,继续维持高个位数增长。营收增长率自2021Q4掉到个位数以后,只有23Q1/Q2超过了10%(还是在上年度低基数的基础上)。

Q3单季毛利888亿,同比增长16.08%。前三季度毛利2686亿,同比增长19.97%。毛利率单季由去年的49.49%提升至53.13%,前三季度由去年的47.50%提升至53.01%。得益于毛利率的大幅提升,毛利增长远高于营收增长。

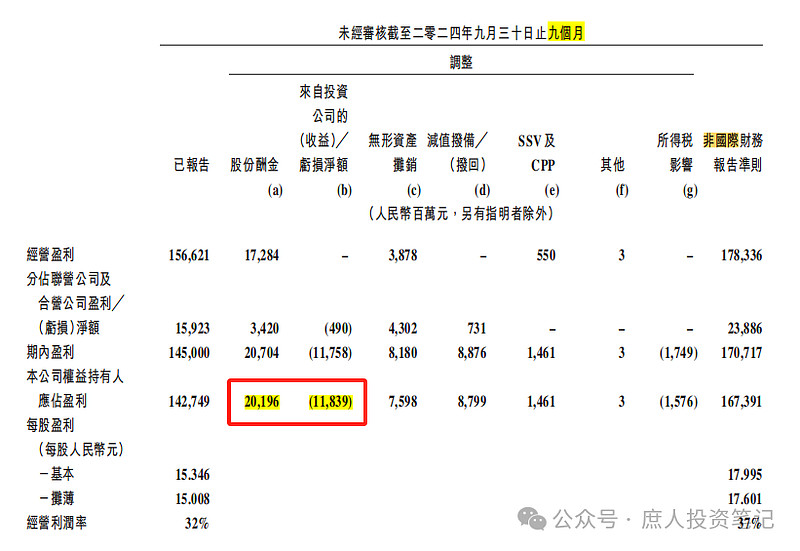

国际准则下的净利润就不看了,直接看Non-GAAP:Q3单季净利598亿,同比增长33.15%。前三季度净利1674亿,同比增长44.80%。净利率由去年的25.98%提升至34.99%,提升10个百分点!

毛利增长高于营收增长,净利增长又高于毛利增长。这份三季报,延续了最近几个季度的趋势。

背后的原因,其实不是第一印象的“降本增效”,而是提质增效+经营杠杆。毛利增长高于营收增长是因为提质增效,净利润增长高于毛利增长是得益于经营杠杆。同时,提质增效还体现在被投资公司贡献的收入上。

互联网公司的降本增效,主要是砍三费。但腾讯三季报的销售费用率比去年略有增长、管理费用率轻微下降,综合来看是基本持平的。

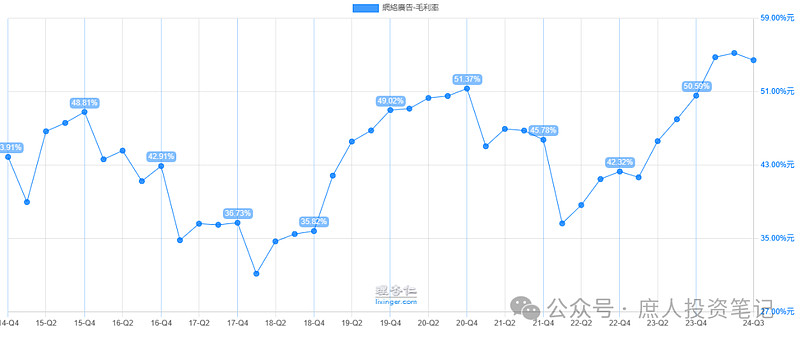

毛利率的上升,得益于边际成本几乎为零的规模效应,以及公司砍掉一些不挣钱的低质业务,把资源聚焦于盈利能力强的高质量业务。比如云业务,早就不做低利润的集成商。这个结论可以从下图中得到印证:

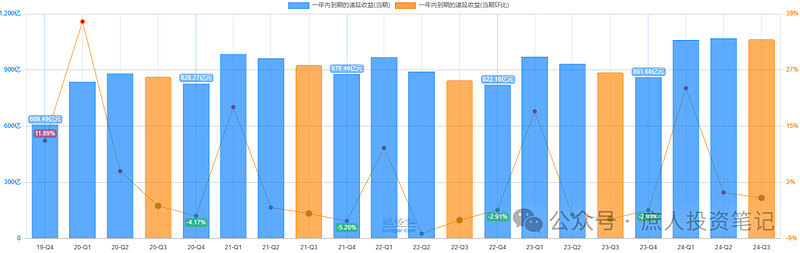

我们在看财报时,都太习惯于分析同比的变化数据。其实换个角度,把关注点放在相对于去年的绝对值变化上,一下子就会变得更清晰:

Q3的非国际净利润同比增加149亿,国际准则净利润增加170.5亿,主要就是由120亿的毛利润、63.5亿的投资收益(联营及合营公司的盈利也可算作投资收益)构成。

这就是提质增效。而净利润增长率和净利润率之所以更高,就是因为增加的毛利和投资收益绝大多数都变成了利润。这就是经营杠杆。

上面是从纯粹的财务角度分析,而财务只是经营的结果。下面具体聊聊是哪些业务驱动了腾讯业绩的增长。

二、游戏老树发新芽

游戏是属于“要让用户用得爽,才能让用户掏钱”的业务。这两年很不容易。先有政策端的“扇一巴掌再给个枣”,后有行业自身陷入低增长期。

随着PC和手机渗透率的提升,中国游戏用户规模和市场规模的高速增长期一直持续到了2017年。近几年随着用户规模见顶,游戏市场整体的增长开始回落,21年以后更是基本没有增长了。见下图:

这部分和短视频的兴起,争夺了用户时长也有一定关系。

国内游戏行业基本是腾讯+网易一超一强的竞争格局,二者占据了大部分市场份额。所以,腾讯游戏业务这几年也基本没有太大的增长。

有了这个背景,再来看腾讯今年Q3的游戏业务:

国际市场游戏由133亿增长至145亿,同比增长9%(按固定汇率计算增长11%)。这个成绩还是由于收入确认滞后,显著低于总流水增速的。公司的递延收益一直维持在1060亿+的高位。简单说就是在隐藏利润。

国内游戏由327亿增长至373亿,同比增长14%。终于又回到了两位数的增长。国内加国际由460亿增长至518亿,同比增长12.6%。

我在《成长无远弗届--结合腾讯的营收结构变化重读《腾讯传》》中,专门复盘了腾讯的各个业务线的营收成长轨迹。公司第一次涉水游戏是在2003年,从韩国引进的大型网游《凯旋》开始的。2008年公司第一次把游戏业务拎出来单独披露时,当时的营收是22亿,而今年的营收就在2000亿上下了。

这16年近百倍的营收增长,背后的驱动力就是老树不断发新芽。一方面,公司不断推陈出新推出新的游戏;另一方面,老的长青游戏不断通过精细化运营,常更常新。具体来看:

1. 旗舰长青游戏。

10 月 27 日,《王者荣耀》再度官宣 DAU破亿,上线第九年 DAU 仍处于亿级水平。《和平精英》则因新赛季更新及高质量皮肤卖爆,9 月流水同比大增 24%。

2. 其他长青游戏。

《火影忍者》手游于今年 5 月 DAU 破千万后,Q3 流水同比增长 16%。《无畏契约》Q3 季均 DAU 创下历史新高,成为腾讯国内流水和收入最高的端游。

3. 具备长青潜力的新游

9 月底上线的《三角洲行动》首周注册用户数突破 2500 万,上线首月跻身 10 月网吧游戏热力榜第 5 位,在射击品类仅次于《无畏契约》和《穿越火线》。

Supercell 三季度流水同比大增 95%。《Brawl Stars》今年上半年收入已超 2022 年与 2023年收入之和,三季度游戏流水更是同比增长超 700%。

《PUBG MOBILE》9 月重夺中国出海手游下载榜第一,《VALORANT》于今年 8 月在 5 个关键国家发布主机版后,流水同比增长超 30%。

游戏行业在经过之前的高增长之后,未被满足的客户需求越来越少,现在要想出爆款游戏越难越难。似于影视行业,一将功成万骨枯。《原神》、《黑神话·悟空》的脚下,是无数同行的累累白骨。

行业发展至今,腾讯如此体量,就算再有一款年入两百亿的爆款新游,对游戏业务增量贡献也就10%。如何在寻求打造爆款游戏的同时,运营好常青游戏,让老树长青常发新芽,非常重要。

这次三季报,交出了一份不错的答卷。

三、新业务全面开花

比起游戏的老树发新芽,更让人惊喜的是,依托于微信这个庞大生态系统的新业务开始全面开花了。

1. 视频号

“全村的希望”虽然没有继续披露用户时长,但是业绩会上透露贡献的营销服务收入同比增长60%,而这个还是广告加载率只有3%的情况下实现的。

公司很好的实现了在让用户用得爽的同时,让广告主多掏钱的目标。我的体验是,刷一两个小时都刷不动广告,只有在视频下方的评论区中有广告链接。这种好的体验,大概率会吸引更多讨厌广告的抖音用户。

2. 小程序

小程序贡献的营销服务收入同比增长强劲,已经贡献了2万亿的GMV。当然,可能是受限于电商基础设施搭建还不够完善,2万亿中主要是服务,商品占比相对较少。主要是电动车充电、医疗服务和食品订购。

依托于小程序的小游戏收入增长也相当可观。虽然Q3并没有披露,但2023年全年小游戏总流水增长了50%,而2024年Q2单季便同比增长超过30%。MAU也已经突破6亿了:

3. 微信小店

“最近,我们推出了一款面向微信小店商家的独立应用程序”。小程序是轻量化解决方案,但操作起来还是没有独立的APP方便。这是我用微信读书、青桔单车小程序的体会。

很多商家可能一方面要在小程序上操作,又需要和客户在微信上沟通,就会很不方便。有了独立APP后,效率大幅提升。这就属于上面提到的“电商基础设施”之一。下图是微信小店助手的下载和登录后的页面:

4. 搜一搜

To C端,我们现在除了地图,已经基本不用百度了。轻量化的搜索就直接在微信里面用“搜一搜”,有更多要求就在腾讯元宝里面问,基本上能够解决90%的搜索需求。

当然,也还有做得不好的地方,就是好多内容都是基于微信生态内的内容总结、生成的。希望后续可以像和阿里的互联互通一样,生态破壁。

To B端,已经有一些较大的广告商开始购买搜索关键词了,包括金融服务、互联网服务、游戏、汽车、本地服务、奢侈品等广告商。

这就是在大环境这么差的情况下,“营销业务收入Q3同比增長 17%至人民幣300亿元”背后的重要驱动因素之一,也是其毛利率能保持在近十年高位的原因之一:

四、对成长性的再判断

对于腾讯长期的成长性,三年前在写下《成长无远弗届--结合腾讯的营收结构变化重读《腾讯传》》的时候,我就已经想得非常清楚了。到现在为止,可以一字不落的摘抄过来:

如果把腾讯搭建起来的这张信息高速公路网比作一个生态系统,那么腾讯接近20亿级的月活用户,就是这个生态系统肥沃的土壤。在这肥沃的土壤之上,过去和现在已经长出了电信运营商增值服务、QQ秀、QQ空间、影音动漫、网络文学、微信读书、游戏、广告、金融科技、云业务等果子。在这肥沃的土壤之下,还孕育着无数的联营、合营投资公司。总有一天,它们也会破土而出,并最终将硕果挂满枝头。

既然这样,我们为什么要怀疑这片土壤未来就没办法长出更大、更甜的果子了呢?虽然我也不知道未来会长出一些什么样的果子,但是“现有的果子会越长越好”和“未来一定会有新的果子长出来”这两点是高度确定的。

所以,目前我要做的最重要的事情就是两点:首先是密切关注这片土壤的变化情况,看看它是否有荒漠化、盐碱化的风险;其次是盯着现有的果子,看它们有没有越长越好。至于未来会长出什么样的果子、什么时候能够长出来这个问题,这对于我来说,有点儿太难了。以小马哥为代表的管理层,他们拥有比我多得多的股份,拿着比我高得多的薪资,这是他们应该操心的问题。

腾讯的成长空间是无远弗届的,能走多远就看管理层的战略眼光和能力了,当然还有那么一点运气成分。这些都是我把握不了的。我能把握的就只是信与不信、投与不投。

到目前为止,我看到的是管理层继续在让这个生态系统的土壤变得越来越肥沃,完全没有荒漠化、盐碱化的风险,结出的视频号、小程序、搜一搜、微信小店等果子也越来越多。

所以,上面的观点没有什么需要修正的地方。唯一需要补充的地方,就是它有点太大了,大得可能会让人害怕。

五、估值和投资决策

短期内腾讯“提质增效”的边际效用会越来越弱。毕竟低毛利的业务就像身上的赘肉,甩掉一分就少一分,体脂率到了15%就很难继续往下降了。

接下来的几个季度内,营收增长率、毛利增长率、净利增长率之间的差距会慢慢收敛。营收大概率维持高个位数增长,净利维持15%+的增长就很不错了。

目前(11月15日收盘)401.00港币的股价,34400亿人民币的市值,今年2300亿上下的非国际准则净利润对应于15PE的估值。就算把股权激励的费用扣掉,再把投资收益加回去,按照2150亿计算出来的16PE,也是低估的。我就不去扣投资资产了,一是因为懒,二是因为这些投资已经在贡献利润了,再扣掉就算重了。

这个价格,我会继续持有。如果再跌,有新进来的钱,我会买入。