来源:雪球App,作者: 将军吃沙,(https://xueqiu.com/1753936476/312781399)

微创是我入市以来,亏损最多的,持股时间最久的。

所以,自己很菜。

写下此文,更多的是一种检查自己在投资中的几个错误,也想通过理性讨论的方式,提升自己,所以,请看官本着理性事实的角度发言,不要带情绪,一味唱多一味唱空都不可取。

一、研发管线是不是越广越好

我作为一个静静的看客,包括我自己,之前说起惠泰这类来,总是不屑一顾。因为他们产品线少啊,而微创,不仅仅有冠脉,有外周、有心律、有外科、有骨科、有机器人、有康复、有眼科(角膜塑形镜)、有耳鼻喉、还有动物的器械、有康复医院,还有瑜伽店(康复集团旗下的,开店在苏州,美团上有团购劵)、特需食品(财报里面披露的,估计是乳糖不耐受奶粉这类的)。不知不觉中,微创基本上已经是全球管线最多的器械公司了。

很多雪球的投资者说起微创的管线,都是充满无尽自豪,有些功夫花的多的,说起产品线也是如数家珍。

举个最简单的例子,去看机器人的招股。

最引以为傲的就是微创机器人涵盖了五大机器人领域产品线,全球最全。

这基本上是微创和其子公司的招股,还有年报中都浓墨重彩的地方。

可是我悲剧的发现,在手术人这个赛道,管线完败给微创的NASDAQ:ISRG,中文名也叫达芬奇手术机器人或者直觉医疗。这个公司居然只是专注做腹腔镜机器人。其他类型的机器人我查了下资料基本上不涉及,就是卖腹腔镜机器人+耗材,做到了快2000亿美金市值。

虽然产品线单一,但是他采用的策略是不断把产品打磨成第一,在医生使用角度来说,就是要好用。

而骨科机器人美国史赛克(Stryker)公司的 MAKO 骨科机器人,也是同样的策略,把单一的产品线玩到极致,和耗材联用,形成非常好的商业模式。

而微创机器人空有最广的产品线,但是销售是不理想的。到底是产品力不行,还是销售放量时间不够,这个我目前判断不了,可能一线的医生都使用过的,就有发言权了。

Monlisa 上市到现在,我印象中是卖了一台?这方面希望微创和子公司在半年报和年报中都把数据披露详细一点,公平对待小投资者。

参考下美国的财报,非常详尽,收入,产品同比维度,在哪里区域,数量等等。

而我一直以为在国内微创的冠脉是无敌的存在,可是就在大家怨声载道的集采下,惠泰居然把冠脉通路产品线做的那么好,微创也是才刚把产品线补全。有一种微创在冠脉居然被偷家的感觉。

无边无际的产品线,也是微创难以盈利的一个很重要原因,另外不够聚焦,我怀疑产品的竞争力和竞品相比,会不会不够强。

并且,很多产品线跨科室,关联性不大,难以形成体系化销售,规模效应难以体现。

那么问题来了,我们微创引以为傲的最广范的产品线,全球最广泛的产品线,到底有什么意义?

二、微创如何估值

微创如何估值,我自己觉得是一个非常难的问题。

微创没有盈利,而且未来长时间也难以盈利。

所以,采用ps估值也算是一种折中的办法。

微教授给了他的一个毛估估的标准。此处引用下。没有不敬的意思,就是单纯讨论。

我带着好奇的心查询了下美敦力等ps

截至 2024 年 11 月 13 日美东时间 16:00,美敦力(MDT)的总市值为 1128.19 亿美元,股价为 87.97 美元。其市销率(PS)估值情况需结合其营收数据来看,2024 财年其营收为 323.64 亿美元,由此可计算出其 PS(市销率)约为 3.49(总市值 / 年营收 = 1128.19/323.64≈3.49)。

截至 2024 年 11 月,据相关信息,达芬奇手术机器人所属的直觉外科公司(Intuitive Surgical)的市销率(PS)约为 22 倍

强生大致是4ps。

另据相关数据显示,截至 2024 年 5 月,雅培的市销率(TTM)为 4.60。在过去的 2023 年底,该公司的市销率为 4.76

波士顿科学的总市值约为 1308.32 亿美元(根据 2024 年 11 月 13 日数据)。所以其市销率约为 1308.32÷168.36≈7.77。

在过去的 13 年里,史赛克的最高市销率为 6.89,最低为 2.32,中位数为 4.53

….

大致上我看了下,这些公司的ps大多数年份就是5以内,除了达芬奇手术机器人高。可能达芬奇手术机器人这个公司的商业模式黏度高有关系,全球对对手是碾压式的存在。

这些个器械公司在全球范围内都是顶级的存在,而且是全球市场哦。相比之下,微创说5ps就低估这个结论,感觉逻辑不够硬。

从美股的角度看,这些企业的ps不同,和商业模式,产品竞争力、竞争格局、成熟度等等因素有关系。不可简单的用ps来定量。

以微创的产品线竞争力来说,1ps说合理也没毛病,也可以考虑公司治理能力差,打个折扣,1ps高估也可以。如果说中国市场未来的成长性更好,给10ps也行,但是我们控费之路,也注定国内市场很难太大。

总之,用ps看,也是千人千面,不是简单的答案。ps不是万能的,如果ps之路万能,那么微创持续摊大饼的研发之路,就是可行的。

最准确的肯定是老巴说的未来自由现金流折现,呵呵。

印象中常博士这是第三次把自己搞到要破产,ps该给多少。

但是这个是非常难的题目,不是吗?如果有更好的看法欢迎留言。

三、微创管理团队为什么不增持

虽然微创在产品线上取的了一些成绩。但是这几年的大幅度的下跌,也不能完全归于集采、疫情。有很大程度上,如今的债务危机和管理团队的失策有很大关系。

18A上面的信达、康方、百济都是在高位用了股权直接融资,而微创偏偏选了个可赎回的可转债融资模式,这也是债务危机爆发的一个很重要原因。

另外,就是乱投资,为了卖机器人设备,要买银行,做融资租赁。要卖康复设备,就搞了康复医院。

骨科也是,美国的骨科团队是行贿被罚,他跑去高价接盘,结果产品线代际差太大了,10年了,考虑到美国通胀率,收入基本上没变,市占率肯定是下滑了。

产品销量在哪里都不知道,微创系的公司就热衷于盖大楼,拼命扩产线。心脉作为最优秀的儿子,也学了一身爹味,改名心脉集团,上市就大额定增盖总部大楼。

弗若斯特沙利文帮他们写的招股书,是不是饼画太多,自己也信的厉害。

去年股东大会,有小股东提问债务的问题,他们胸脯拍烂的没问题,结果妥妥的债务危机。所以如今的困境,管理团队有责任啊,可是无语的事,到现在快1年了,无论股价跌的如何惨烈,微创的高管团队没有出来增持100股。也没有承诺高管0薪,或者降薪。

等来等去,就是高息的可转债置换方案。

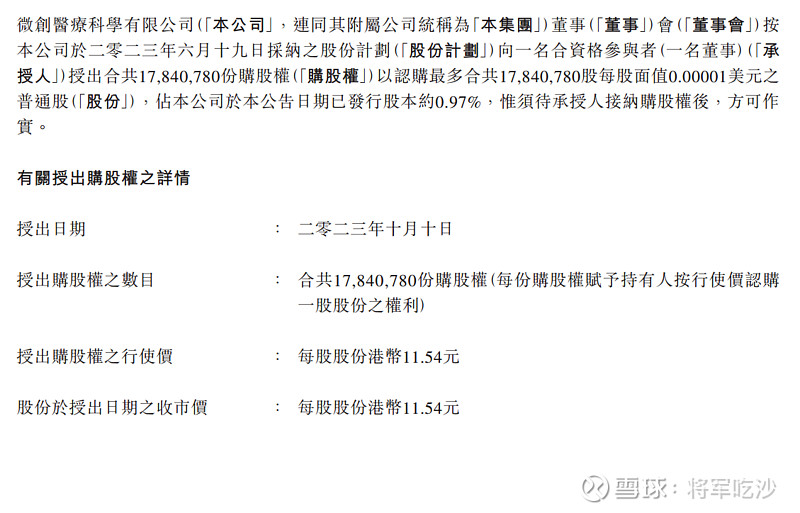

加上给常董事长的10年期的购股权。

下面是给常博士的1700多万股的购股权。

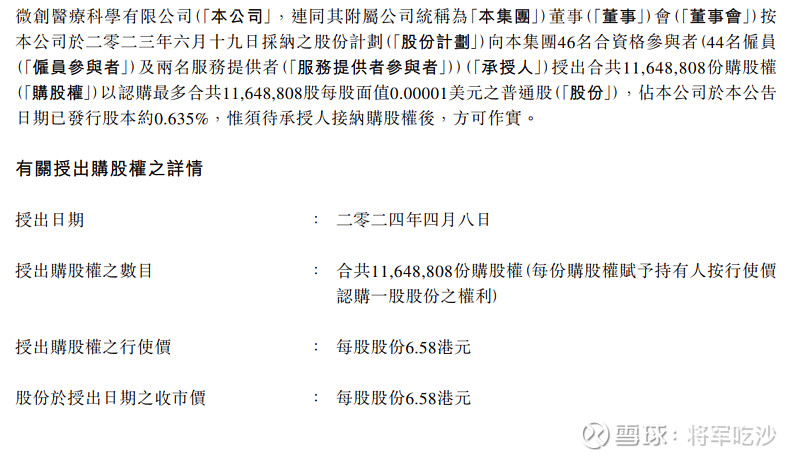

这是给46个人,11648万股的,十年

我不是太理解,在微创资金面这紧张的情况下,你们不能直接发行下哈,搞个10年的,如果微创以后活了,镐的好,你们行权,如果倒闭了,或者股价低于行权价,你们不行权就行了 。

我的财务知识有限,我理解,发行认股权,上市公司也需要有财务支出的,费用就是类似期权费一样。不知道这么理解对不对。

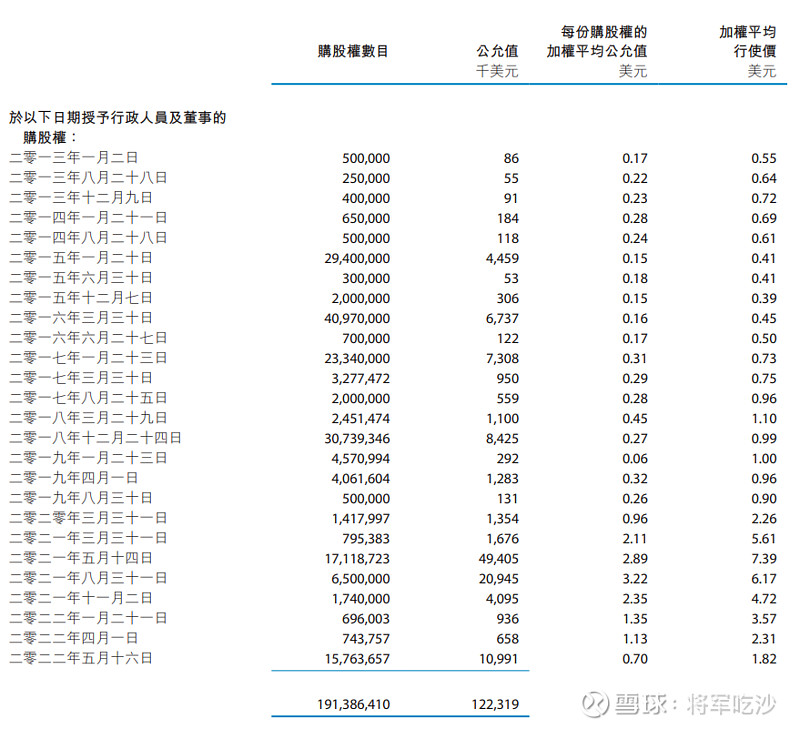

微创财报上面的购股权非常复杂,数量又大,

还有7页,大致看了下,如果全部行权,股份要被摊薄10-20%,不知道这样理解对不对。

这个是2022年的,还没算2023,2024。而且以微创的习惯,1-2年要发一批。

如果把高瓴他们的可转债加上,如果最终行权,股份是不是20-40%的摊薄?

这样难怪,大冢制药之前40%的股份,被这么搞来搞去,现在只有20%了。

如果不把蛋糕做大,在来10年,市值不变,大冢制药岂不是只有10%的股份了。

来了港股,才知道,购股权可以这么玩

感觉在微创,股权就是张空白支票,老板想怎么填数字都行

那么问题就是,如果这些个高管团队,是真拿不出1万元嘛,高低增持下,哪怕1万也行啊,给卑微的小股东点信心。

四、微创能不能完成对赌协议

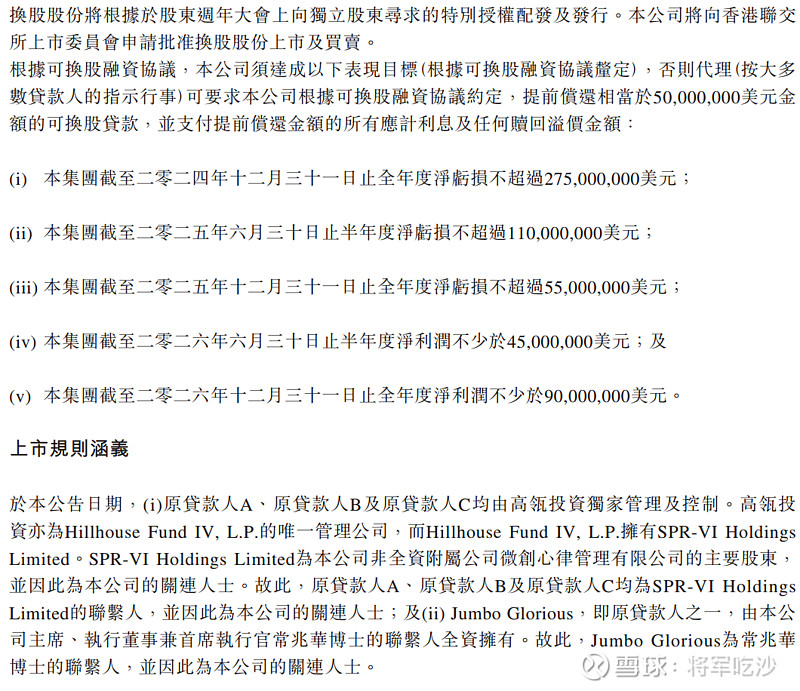

协议是今年4月的

我之前一直很困惑当年的哪个高价的可转债的对手方是谁,这个协议里面披露出来,原来是高瓴和常博士。

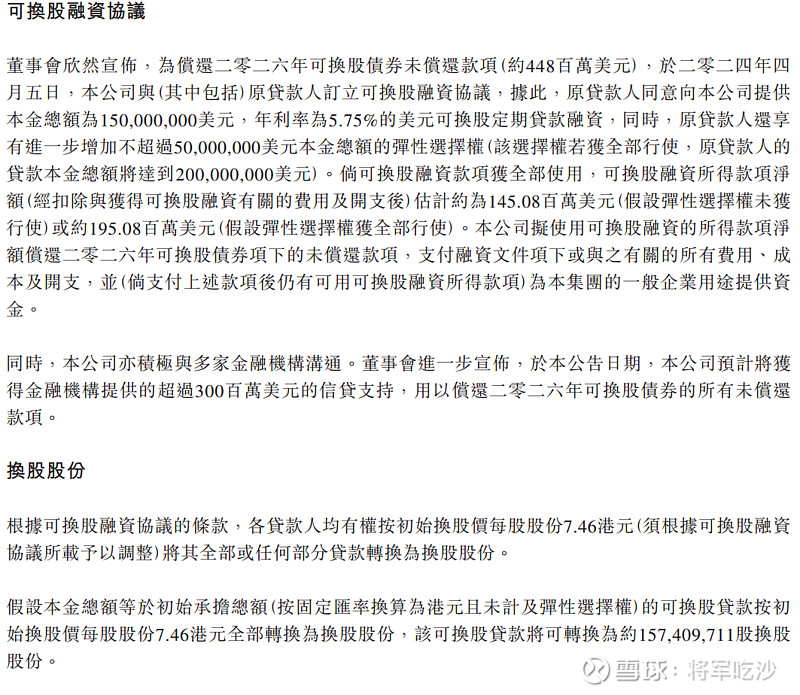

董事會欣然宣佈,為償還二零二六年可換股債券未償還款項(約448百萬美元),於二零二四年四月五 日,本公司與(其中包括)原貸款人訂立可換股融資協議,據此,原貸款人同意向本公司提供本金總 額為150,000,000美元,年利率為5.75%的美元可換股定期貸款融資,同時,原貸款人還享有進一步增 加不超過50,000,000美元本金總額的彈性選擇權(該選擇權若獲全部行使,原貸款人的貸款本金總額 將達到200,000,000美元)。

又是经典的欣然宣布,来了个高息的。后面的事情大家知道了美元就降息了,而这个协议锁定了固定利息。

经管如此,我看到这个对赌协议的时候,还是很高兴,因为是利润啊。

后面我看了好多遍这个协议,我发现了一个问题,这个协议对赌的是净利润,没有提及收入和扣非利润。

所以,我觉得微创要完成这个对赌并不难。现在不是传出微创要卖上海的老的地,还有美国的地了嘛。稍微知道点财务的就明白了,他卖资产的情况下,完成难度不大,但是我更关心的是扣非和主营收入啊。不谈扣非的净利润,是任人打伴的小姑娘。

说真的,高瓴和董事长,怎么还要这个高息啊,尤其是董事长。

五、这些股东为什么要走

之前张江卖出,我记得雪球上面一顿嘲讽,后来我才明白,张江这是逃顶啊。

更加匪夷所思的事情是转身高瓴就大手笔减持。

2023年年报时候

半年报的时候

1.47亿股就没有了。

高瓴4月份来了个可转债,转身就卖了正股。

真是左手高射炮,右手意大利炮。玩的666

最近又传出大冢制药要卖。

如果大冢制药要走的话,希望来个好的实控人。

张江、高瓴、大冢排队出走,也是奇观。

六、空单

大家去查下空单,快一年了,9000w的空单还挂在上面,无视今年港股的一波大反弹。

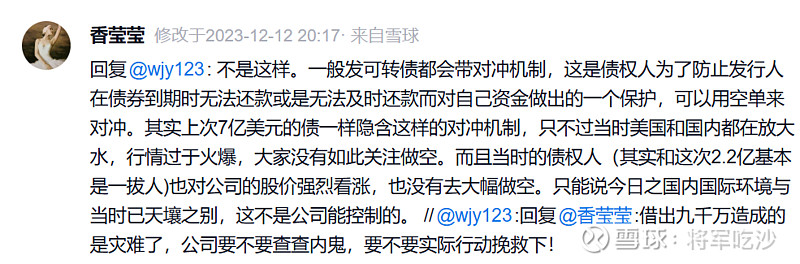

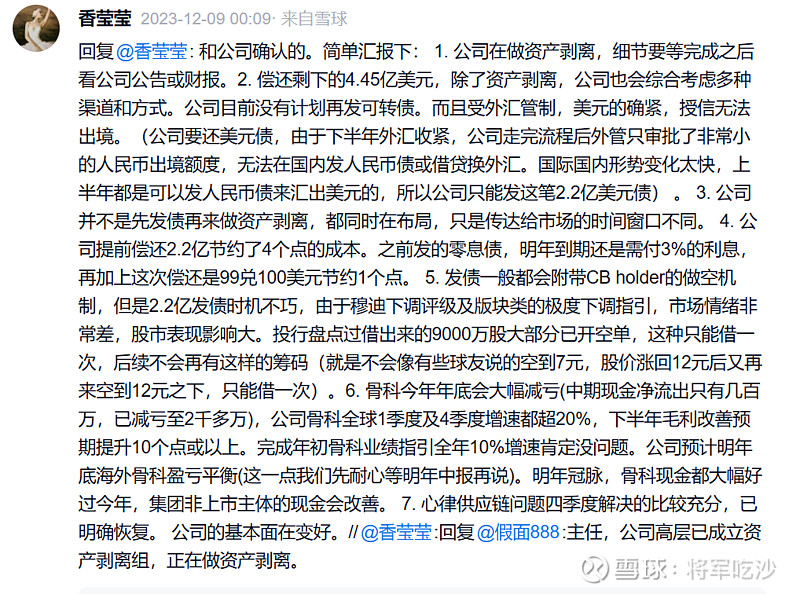

可转债发的时候,根据香总,我觉得她非常了解微创消息。

不理解,这些空单是怎么想的,这么低的价格了,也不平仓。是他们有我们不知道的信息?

七、信批

不知道大家怎么了解微创的信披,看美股的那些器械生科,每次的交流会议,都有视频和文字记录,官网上可查。我们这个港股,微创这种,我也是无语了,股东大会没有文字记录,没有视频。各种交流,调研也是没有。投关就是摆设。

只能来雪球看香总他们的信息。有时候真假难辨。

很卑微。

八、俄罗斯套娃模式

刚发完,看到有一篇文章,

这个问题也是我内心的一些困惑。

微创的股权结构极为复杂,比如微创控股下面的子公司,子公司下面又套孙公司,孙公司下面还有孙孙公司。这些子公司的数量,粗粗的看下,怕是有几百个。

每一层的股权大多数会被分出去些,仿佛俄罗斯套娃。

也许是常董事长说的衍生吧,子子孙孙,孙孙子子。

还有号称公益基金的尽善尽美,也是迷一样的存在。

这方面,太复杂了,也希望常董事长要有公平对待小股东的心。

虽然亏了很多钱,很难过,但是作为一个默默支持的小股东,希望中国的国产器械越来越好,希望微创越来越好,星辰大海,改善股东治理,好好做产品,满足未被满足的需求。