来源:雪球App,作者: 喵老师说财报,(https://xueqiu.com/1490292536/312527450)

理性看待油价和股价

昨天在雪球看到一位朋友的发言,深以为然。投机人群总喜欢情绪化、扩大化,打了一场胜仗,就宣扬速胜论,打了一场败仗,就散布亡国论。胜败是兵家常事,最终决定胜败的还是双方综合实力对比。

投资就像老巴说的:就是看企业价值和企业价格高低的关系,市场90%的时间是错的,只要你算准了企业价值以及预判对了企业价值的未来走向,企业价格/上市公司股价就交给时间,每年的股息又不少你的。

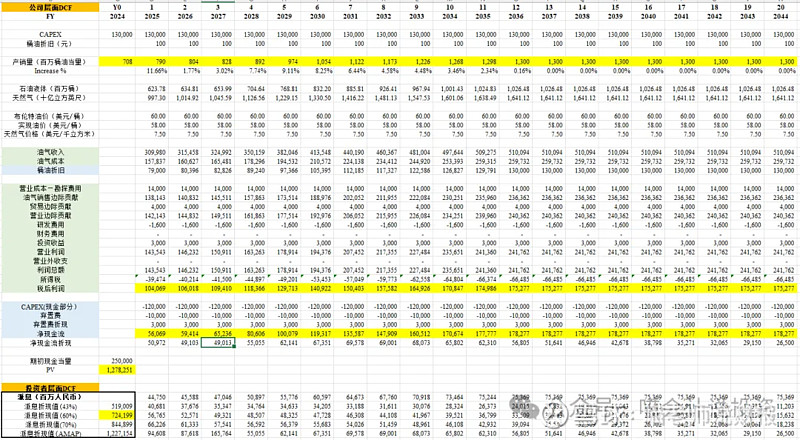

市场担心布油下跌,花旗给的2025年的Guidance也降到了60美元/桶,这个数字是可能到的,但是再往下就击穿了很多西方石油公司的盈亏平衡点,很多石油公司就会减产甚至封井。所以再往下只能是临时的、短暂的,所以我们做压力位测试财务模型,全年布油均价定60美元/桶,看看估值几何。

中海油估值模型

看中海油的成长性无非看三个数据:油价、产量和桶油成本。油价不可控,也就是我们做敏感测试的变量,桶油成本到28美元以后也降不下去了,所以唯一能指望的就是产量了。

昨天《中海油——资本支出和产量之间的关系,唯一正确的计算方法!》产量和CAPEX的关系也讲了,未来20年的CAPEX和产量也估了。2025年单年度的财务模型《中海油,即使全年布油60,慌则乱啊?!》也搭好了,现在要的无非就是把2025年的单年度模型依样画葫芦再做19个!

计算中的要点

计算过程已经在《中海油,即使全年布油60,慌则乱啊?!》仔细解释过了,照着做就是了。几个要点提醒一下:

布油不等于平均实现油价,当中还差了矿区使用费等,要减2美元。

每年桶油当量总数有了,油和气的比较按照2024年的比例来分,未来气的占比可能上升,没数据只能先按已知比例分,注意是量比、不是金额比。

贸易业务不要去估他的收入和成本,直接拍一个40-50亿的边际贡献即可。

桶油成本并未覆盖营业成本中的勘探费(不满足资本化条件的)和石油特别收益金,你在做布油60的模型的时候石油特别收益金是0,但是做其他高于65的模型的时候,千万不要漏掉。

石油特别收益金是对中国境内获取的原油收取的,天然气的当量要踢掉,境外获得的原油要踢掉。

研发费16亿,财务费用0亿(但是要看结构,利息收入、利息支出、弃置义务折现)

投资收益要算一下。

所得税率不能用25%,太低了,要用27.5%或者28%。

自由现金流(FCF)调整:净利润+全年折扣摊销-全年CAPEX

这是标准公式,在搭模型的时候经营性应收应付的时间性差异、跨期是不能计入的;如果你是从经营活动净现金流调起的话,就要调出这些数字。我们做DCF模型,拿来折现的对象是FCF,而不是净利润。

另外,弃置义务折现是非现金的,所以也应该加上去。类似这样的小项,能想到的、合理的需要调进或者调出,漏掉几项小数字,对结果影响也不大。

另外,还有小白同学来问,每年的派息也是现金流出上市公司,要不要从FCF扣除?这钱就是用来回报投资者的,扣个der啊?当然,回购所支付的现金也是不需要从FCF扣除的。

布油60+折现率10%

除了油价之外,还有一个关键参数,就是期望报酬率/折现率,港股保守点用10%,也可以用7%再算一稿,更低的就没意思了,算出来一个很大的估值自欺欺人。当然很多A股用3%算都凑不出和市值相匹配的估值来,显然就是太贵了。

所以用最保守的布油60+最保守的折现率10%,算出来的结果:

从公司角度来看,未来20年FCF折现+Cash(含理财、货基等),公司价值是1.28万亿人民币。这个是绝大多数雪球上的大V用的FCF口径。看到这里,大家就可以放心了,即使用最保守的油价叠加最保守的折现率,中海油的公司价值还是远远高于目前市值的。

而喵会计做事一贯保守+保守+保守,说了很多次,小股东看投资回报,只看股息折现,因为没有分配给你的利润很可能是要填某些资产上的坑。即使有2000多亿现金趴在账上,只要不分红、不回购,大股东掏出一坨屎,评估增值2000亿也可以轻松把现金拿走。

从股息折现角度来看的(小股东眼中的)公司价值就堪忧了:43%股利支付率对应公司价值5190亿人民币,60%股利支付率对应公司价值7240亿人民币(接近目前港股市值),70%股利支付率对应公司价值8450亿人民币。这些计算还没有扣除10%(香港投资者)或者28%(港股通投资者)的红利税!

提高分红是关键!

一方面,投资者应该联合起来要求上市公司大幅度提高股利支付率或者加大回购力度。因为从上市公司管理层的角度来看的公司价值是1.28万亿人民币,远超过港股股价对应的总市值,回购对于公司来说是非常有利的!同时,公司账上的现金也实在太多了,这些现金产生的收益是远小于公司的ROA或者ROE的,所以分派特别股息或者大手笔回购,都可以大幅度提高公司的ROA和ROE。

我在《中海油,即使全年布油60,慌则乱啊?!》中早就算过了——即使布油只有60,即使在如此低的油价情况下,仍然保持1300亿的资本支出(理论上或者中海油历史上,当油价走到低位的时候,资本支出都是缩减的),依然可以分红560亿(股利支付率53%),更何况还可以动用历史累积的未分配利润来分红或者宣派特别股息!

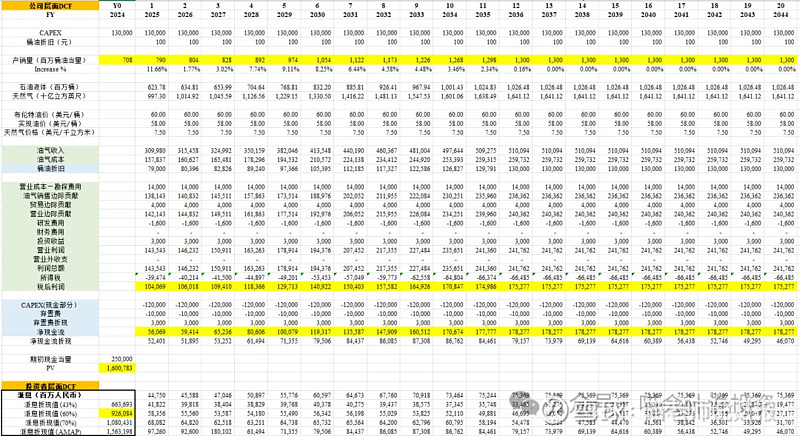

布油60+折现率7%

另一方面,投资者也可以把投资回报预期从10%降低到7%。布油60+折现率7%:

公司价值:16000亿人民币;43%价值:6640亿人民币;60%价值:9260亿人民币;70%价值:10800亿人民币。

喵会计给大家解读一下:即使布油永远60,即使股利支付率永远43%,按照目前的股价买入,长期股息回报还是可以做到接近7%!港币存款利息,现在4%有没有?

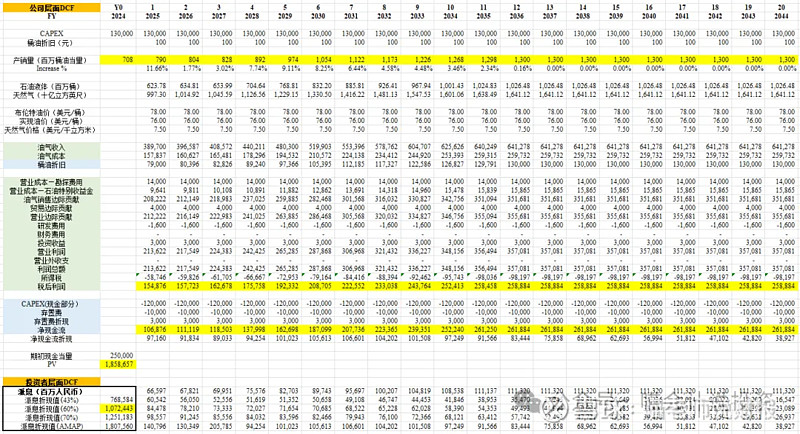

布油78+折现率10%

喵会计在《中石油,超长周期股价油价关系分析,布油70+时买入会不会被套?》分析过,上一个周期的年均布油的均价大概在78美元/桶,所以按照布油78+折现率10%做一版:

公司价值:18590亿人民币;43%价值:7690亿人民币;60%价值:10720亿人民币;70%价值:12510亿人民币。

这属于一个比较公允的中间价位的估值模型,我们可以看到当油价走到中间位置的时候,公司价值是1.86万亿人民币。但是如果分红只分43%的话,从小股东角度看,还是很糟糕。

市值股价对照表

很多人说只想看结果,那好,给你们想要的结果,直接看下面的表格即可(表格中还添加了布油78+折现率7%):

公司价值一点问题也没有,管理层心里肯定是踏实的很。投资者看到股价跌跌不休肯定是不爽的,看股利支付率43%那行,其实也是惴惴不安的。公司账上趴着那么多现金,真不知道哪一天大股东塞垃圾进来。

如果这个时候能宣派一次特别股息就好了。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。