来源:雪球App,作者: userfield,(https://xueqiu.com/4777061674/312521103)

作为回归雪球的第一篇长文,和大家聊聊看医药这么多年,药品销售的商业化放量的故事和研究经验。

我们知道医药板块发展到现在,大市值公司基本都是产品型公司,即使是药明康德的CXO以及爱尔眼科,也是靠服务项目赚钱,也是广义的产品型公司。所以,医药行业分析,往往第一重点就是产品分析,特别是某些药企的兴衰,基本就是围绕着旗下重磅品种生命周期。

所以,聊一聊过去这么多年,重磅品种的成长史,看看当时市场的预期和实际的发展态势,有哪些“预料不及”,是一个很有意思的话题。

重磅品种的销售量级

我们现在说说什么算重磅药物?

我们曾经读过《十亿美元分子》,也诞生出了海外市场对于重磅药的泛定义,就是10亿美元销售额的品种。当然在国内,可能10亿美元=70亿人民币销售额已经是国内药物销售的天花板了。

我认为能够支撑起一个上市公司市值的品种,应该就能叫重磅药。假如说,10亿销售额×20%净利率=2亿净利润,2亿净利润×30X市盈率=60亿市值,这种级别就算是能够支撑出上市公司的重磅药。当然很多生物药净利率很高,会达到40%,那么5亿销售额×40%净利率=2亿净利润差不错也能顶住一个小市值药企。

所以,国内重磅品种在不同净利率条件下,5-10亿级别可能就算是重磅品种了!

1、早早期重磅品种是啥样?

我们把时间退回到20多年前,看看那时候早早期上市公司,大单品能够做到什么样的销售额。

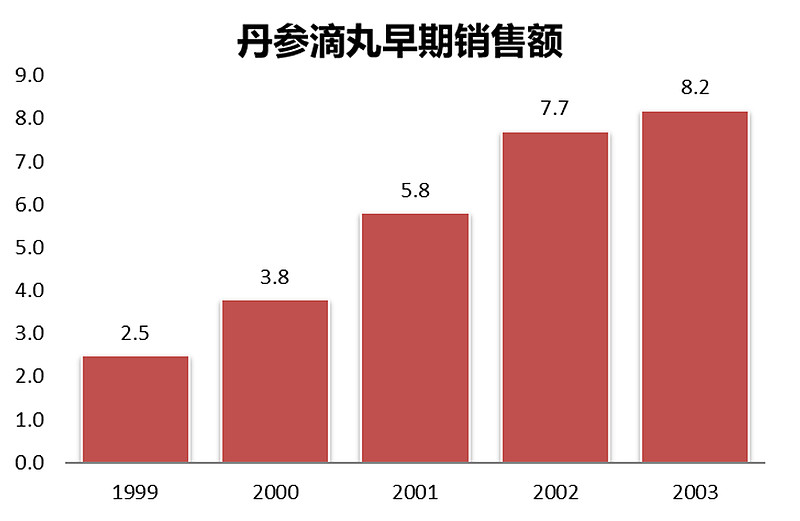

天士力第一个黄金发展期是在2000年前后,丹参滴丸从2亿左右的规模迅速迈向10亿大关,年化增速达到30-50%,而天士力也选择了在2002年上市,算是较早上市的中药企业。

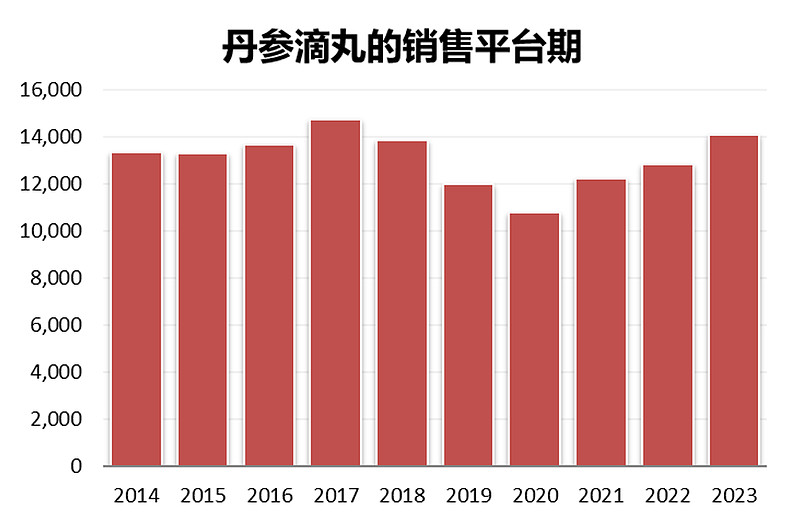

当然天士力的丹参滴丸早期发力之后,在近10年则进入了平台期,销量基本横盘在1.4亿盒,预计销售规模维持在30亿左右。

我们再回来说,20年前国内医药市场规模也就是两千亿级别,而现在已经是两万亿级别,成长了10倍。丹参滴丸销售额接近10亿的水平,绝对是TOP水平。同样知名并且同类患者人群的速效救心丸,要在2012年才有8亿收入,达到丹参滴丸2002年的规模。

投资点评:天士力早期和中期的发展史基本就是围绕复方丹参滴丸这个产品,最早的红利期是IPO上市前后,丹滴做到10亿量级。第二个红利期是在08-13年,那时候有一波医保扩容,天士力的工业收入从16亿增长到60亿。然后就是我们在上图看到的14-23年这10年平台期,丹滴的销量表现也反映了这期间核心产品周期进入后期阶段,整体工业收入增速趋缓。叠加围绕生物药资产的起起落落,天士力这阶段的市值也下坡路趋势。而最近期的变化,就是华润三九成为天士力的大股东,三九继并购昆药后,有拿下了体量更大,行业低位更强的天士力,希望天士力在华润的体系下,能够再次焕发青春。

2、最最重磅品种的天花板

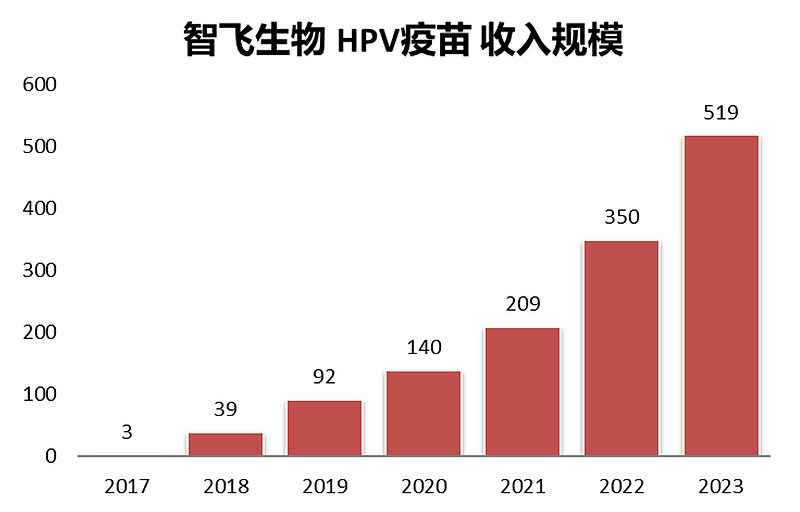

如果我们把院内药品、器械以及院外销售的偏消费医疗的医药品种全算上,最最重磅的品种是智飞生物代理默沙东的4/9价HPV疫苗。我们拿智飞的代理业务收入去测算HPV疫苗销售规模,智飞代理的HPV疫苗销售额已经在500亿级别,成为史上最牛的重磅品种天花板。

为什么9价HPV疫苗会成为重磅品种天护板?

我们一般认为产品的销售模型是客单价×销量,一种产品是普及型产品,销量多但单价都比较低,例如感冒药,几乎每个人每年都买一两次,但客单价只有几十块钱。而另一类产品则是高客单价×低销量,典型的就是肿瘤药,定价几万甚至几十万,但患者人数可能就是几万人,算下来卖得好也就是几亿,最多小几十亿。

而9价HPV疫苗在客单价和销量两个维度都做到了很强,9价HPV疫苗价格是1300元×3针=4000元左右,也就是客单价0.4万。而HPV疫苗的从批签发看达到近5000万剂,1000多万人次的级别,虽然没达到感冒药、心脑血管药那种“亿盒”级别,但是远远超过了肿瘤的“百万盒/几十万人”级别。所以,简单来说,就是客单价0.4万*1000多万人=近500亿销售额。

所以,这就是高价HPV疫苗的神奇之处,高价×高销量=超级重磅。

那么我们分析这样超级重磅背后的产品力,可能会发现几个有意思的分析要点

超级存量消费者:在4价及9价HPV疫苗上市前,有宫颈癌预防需求的女性人群数量就是几亿人,只不过没有好的产品去“满足未满足的需求”,造就了4价以及9价HPV在2017和2018年相继上市后,面对的是一个没有竞争产品却有着巨大存量的蓝海市场。这一点和肿瘤药有很大区别,举例来说,某个恶性肿瘤的平均存活期假如说是12个月,而以前没有很好疗效的药物,某个靶向药发明出来之后,发现存量患者只是12个月内的发病人群,更早的存量人群由于没有药已经去世了。而HPV疫苗是宫颈癌预防产品,这种疾病预防和疾病治疗的存量患者窗口期差异度非常大,导致了HPV疫苗面世后,可以有几亿存量消费群体。

提高需求刚性度:从发病率角度来说,流感疫苗相对于HPV疫苗来说,应该有更高的接种率,但实际国内每年流感疫苗的接种人次只有4000万,接种率只有不到3%。但HPV疫苗是针对宫颈癌的预防,从死亡率角度看,有更强的需求刚性,叠加智飞作为代理商,这些年的宣传推广效果非常不错,甚至HPV疫苗一度成为大学生以及年轻白领的时髦配置。

强消费力群体:我们一直笑称不同人群消费力的排序是女人>儿童>老人>狗>男人,在疫苗领域,女性疫苗的消费力绝对是最强的,这也是HPV疫苗做成超级重磅的因素之一。其次是儿童疫苗,对应的新生儿疫苗也是疫苗市场主力。再次,针对老年人的带状疱疹疫苗,可能需要一些营销策略,争取做到孝顺年轻人为老人预防疾病买单。

说说HPV疫苗的隐忧:根据公开信息估算,国内9-45岁女性约3.2亿人,自HPV 疫苗在我国上市以来,HPV疫苗总体接种率约21%,目前还有约2.5亿女性未完成HPV疫苗接种。——看似只渗透率20%,还有80%的渗透率可以持续提供增量,但我们要知道,国内女性群体能拿出2500-4000元去做某种疾病预防的人群比例肯定不算高,所以渗透率的实际上限肯定不能按照100%算。另外,现在各个省市都在积极采购2价HPV疫苗,招标价从最早的300多块钱降低到了最近的不到30块钱。2价HPV疫苗针对初中女生,也就是9-15岁范围女性。2价HPV普及后,相当于保护率70%,是否未来再次接种9价疫苗,具体情况还需要情景分析,暂时无法得出结论。

看走眼的故事

说实话,我对HPV疫苗这个品种是看走眼的,当然行业内绝大部分投资者也都没看准。我没看准的几点。

1、没想到能够每年卖到500亿量级:虽然知道有几亿潜在存量患者,但习惯了“客单价×销售量”的跷跷板模型,真的没想到成熟期每年会有1000多万人接种,低估了女性的消费能力,也低估了智飞的推广能力。

我们回到2012年,智飞和默沙东签订了第一份HPV疫苗的代理合同,当时是针对4价HPV疫苗,采购计划是第一年11.4亿、第二年14.8亿、第三年18.5亿。所以,在当时我们按照采购金额判断,国内高价HPV疫苗市场在小几十亿市场规模。当时,全球HPV疫苗销售规模是MSD默沙东四价2011年销售收入12.09亿美元、GSK两价2011年收入5.06亿欧元。

虽然2012年就签署了代理合同,但是经历过HPV疫苗上市历程的会知道,当时CDE对这个品种的审评很严格,需要在国内重新做大临床,无论是临床入组数量,还是临床终点选择都是高标准,这就导致4价HPV疫苗在2017年,也就是签了代理合同5年之后才最终上市。

等到2017年4价HPV疫苗上市后,2017年批签发约35 万支,2018 年批签100 多万支。按照2018年,也就是上市第二年完整年度的批签发量,也是无法预测以后每年的批签发量会有4000万支。

2018年9价HPV 疫苗光速获批:2018 年4 月11 日上午,李克强总理在上海复旦大学附属华山医院考察时表示,有关部门一定要加快HPV 疫苗审批,保障供应,让有意愿的群众尽早就近用上最新HPV 防癌疫苗。随后,2018 年4 月23 日,默沙东9 价HPV 疫苗被纳入第二十八批优先审评名单;2018 年4 月29 日,默沙东九价HPV 疫苗获国家药品监督管理局有条件的上市批准,适用于16 至26岁女性接种,采用三剂免疫接种程序;

9价HPV疫苗上市后,智飞也签署了补充代理协议,同时代理4价/9价HPV疫苗。给几种当时市场预测算法哈!

1)2010 年人口普查我国8-18 岁女性人数0.85 亿人左右(即可大致认为是现在16-26岁女性人群),若假设市场渗透率5%、3000 元人算,9价的存量终端空间可达130 亿元。

2)估计目前我国16~26 岁女性人群规模约8000 万人,假设上市初年仅100 万人接种疫苗,按接种程序3 针计算,需求量300 万支。根据以往海外地区销售经验,保守估计九价HPV 疫苗价格超过四价疫苗50%,目前四价HPV 疫苗价格约800 元/支,则估计九价疫苗价格1200 元/支。因此九价疫苗初上市后每年有望贡献收入36 亿元,按15%净利润率计算,对应净利润5.4 亿。

3)9 价上市将于4 价形成两方面的互补:1)年龄段:目前4 价HPV 接种和预约的人群主要为30 岁以上人群,即4 价后期可主要覆盖26-45 岁人群,9 价覆盖16-26 岁人群,对16-45 岁人群形成全覆盖;2)价格体系:9 价疫苗价格在1000 元以上,可针对发达城市的高端人群;4 价疫苗价格800 元左右,可针对其他中端人群。我们简单测算国内16-26 岁女性应该合计有9000 万人以上,按照每人3针,每针1000 元,假设渗透率10%,则市场空间为9000 万×10%×3 针×1000元=270 亿元,5%的渗透率也有135 亿元。

——当时也是使劲拍脑袋,才敢拍出百亿空间。而现在实际情况是,每年销售额都有三五百亿规模,估计4/9价全生命周期销售总额奔着2000亿去了!大家都看走眼了!

2、没想到顶峰期后会衰减的这么快:智飞24H1代理业务收入不到180亿,同比下滑25%,要知道这是叠加了今年有带疱新品种的增量(按照合同有全年有34亿采购额增量),所以估计HPV疫苗的同比下降幅度更大些。再算上现在9价HPV占比更高,估计实际接种人数比去年要少很多,当然这有外部消费环境疲软的因素扰动,但如果说HPV疫苗的顶峰销售额差不多就500亿,没啥问题。后续还有面临万泰即将上市的9价HPV竞争,市场份额会稀释。所以,展望未来,消费环境因素+潜在竞争因素,都会导致9价HPV疫苗这个品种的销售曲线衰减,本来看着批签发数据还在增长,但是看中报数据,实际渠道销售开始进入下滑趋势。

投资评估:智飞生物最成长阶段是19-23年,在19年HPV疫苗爆发式增长后,随后的几年都是50%增速。但从投资节奏来说,很多投资并没有享受到HPV疫苗高增长的红利,2019年市值已经达到700亿市值,提前透支了2019年的暴涨业绩,19年60%利润增速,只是把PE/TTM估值从100X消化到当时的40X左右。其实即使这样的估值,持有并去赚未来几年50%增长的成长红利,也是一笔节奏不错的投资。但大家也知道2020年开始,整个疫苗板块的逻辑已经转向新冠疫苗研发进展,智飞生物最高3000亿市值里面有很大一部分是新冠疫苗的预期支撑,随着疫情结束,新冠疫苗预期降低,智飞的HPV疫苗成长红利逻辑,节奏被打乱了!再到近些时间,市场关注度更多还是万泰等国产企业竞争品种的上市进度,导致9价HPV疫苗稀缺度降低,核心竞争力变弱,导致智飞这几年的股价变化和呈现出来的表观业绩的匹配度不高。

所以,我们复盘的时候,可以看到智飞过去5年时间,HPV疫苗成长股的投资模式并不是股价变化的单一驱动力,围绕着新冠疫苗预期以及9价HPV疫苗的研发竞争,股价波动之中参杂了很多其他的要素。

如果大家愿意参与讨论,可以关注知识xingqiu【userfield新医聊】

未完待续……