来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/312239438)

#2024雪球奖#这十天每天都可以投我一票,欢迎各位老铁为我投票》》》投票通道

先简单回顾下中远海运港口的历史,直接用AI:

中远海运港口有限公司前身为 “中远太平洋有限公司”,成立于 1994 年 10 月 19 日13。其发展变迁经历如下:

早期经营与合作1:从 1991 年起,中远太平洋与香港国际码头合作,经营葵青集装箱码头 8 号(东区)。2003 年,成为青岛前湾集装箱码头一期的合作投资者,持有该项目实际投资的 20% 股份;同年,还与新加坡港务局成立了合资企业。2008 年,中远太平洋竞标希腊比雷埃夫斯港口的 35 年特许经营权。(中远打造的地中海东部标杆港口)

股权交易与投资拓展:2010 年 4 月 28 日,公司向马士基购入和黄盐田港口 13.7% 的权益,使其在和黄盐田港口的权益增至 20.55%。2012 年 12 月 19 日,中远太平洋与其他企业组成合资公司,入股台湾阳明海运旗下高明货柜码头股份 30% 的股权。

业务调整与剥离1:2013 年 5 月 20 日,中远太平洋出售其持有的全部 21.8% 中国国际海运集装箱(集团)股份有限公司的股权。

重大重组与更名1:2015 年 12 月 11 日,中远太平洋收购中海集运旗下港口业务,并出售佛罗伦集团全部股权及旗下干散货业务中原散货运输全部股权。2016 年 7 月,中远太平洋宣布计划更名为中远海运港口有限公司,这一决定与中国远洋集团和中远集团在 2016 年早些时候进行的合并和重大重组有关。

近年的发展与扩张:近年来,中远海运港口不断推进全球网络布局,加快创新转型发展步伐7。比如 2024 年 10 月 23 日,中远海运港口有限公司宣布成功收购泰国林查班港两大码头的部分股权。在国内,也积极参与如武汉阳逻铁水联运二期项目等建设。

(10月23日,中远海运港口有限公司(简称中远海运港口或公司)宣布收购泰国林查班港Thai Laemchabang Terminal Co., Ltd.(TLT)及Hutchison Laemchabang Terminal Limited(HLT)分别12.5%及30%股权。此次收购金额约为1.1亿美元,包含TLT码头的A2泊位、HLT码头的A3、C1-C2及D1-D3泊位,D1-D3泊位仍在部分建设当中,建成投产后年处理能力约670万TEU。

TLT及HLT是目前林查班港港区内最大的码头运营商。林查班港位于泰国曼谷市东南方,距曼谷港约60海里,是泰国最大的深水港,也是泰国最重要的国际集装箱枢纽港,占泰国全国吞吐量约80%。泰国政府大力支持林查班港发展,持续推进泰国东部经济走廊计划等基建项目,目前林查班港是中远海运双品牌船舶在泰国挂靠的主要港口。此次收购有助于中远海运港口优化码头资源布局,深化港航业务协同。)

24年半年报自我介绍:

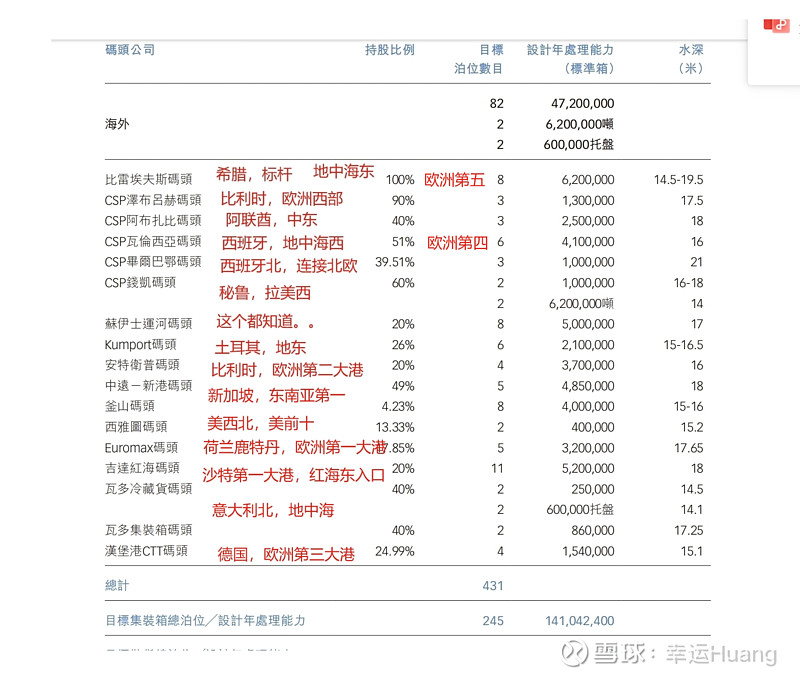

中遠海運港口有限公司(股份代號:1199)是全球領先的港口物流服務商,其碼頭組合遍佈中國沿海五大港口群及長江中下游、歐洲、地中海、中東、東南亞、南美洲及非洲等。截至2024年6月30日,中遠海運港口在全球39個港口運營及管理371個泊位,其中224個為集裝箱泊位,現年處理能力達約1.23億標準箱。

中遠海運港口圍繞「The Ports for ALL」品牌理念,以「鏈接世界、創享價值」為企業使命,從客戶需求出發,不斷提升現有全球網絡的服務效能,持續推進關鍵節點港口及物流資源佈局,以港為媒,接通全球航線服務世界貿易,努力為各方創造共贏共享平台,致力成為「以客戶為中心的全球領先港口物流服務商」.

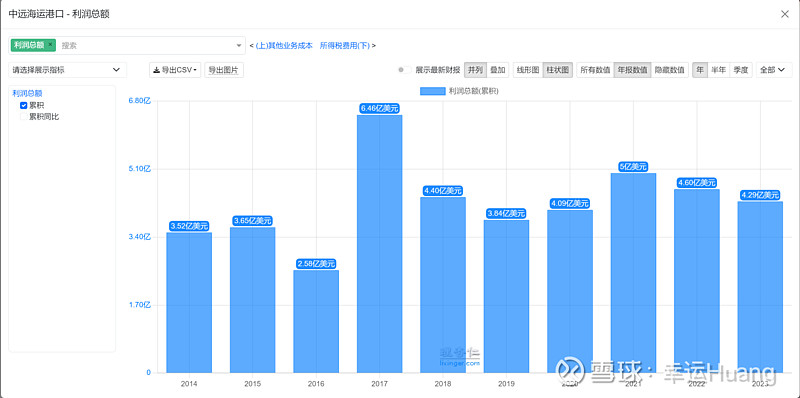

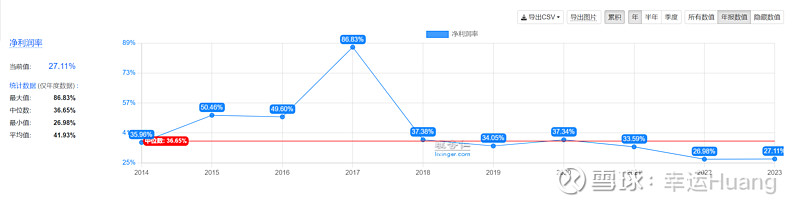

主要看16年重组后的数据,16特别低17特别高但平均一下跟后面其他年份也大差不大估计跟重组相关,待会看财报验证下。18-23年利润数据都很稳定,期间有中美贸易战也有疫情,但港口整体净利润大概都在3.84-5亿美金之间,平均大概在4.37亿美金。我说这个是稳态收益应该也没人反对吧?

打开17年报描述:中遠海運港口有限公司(股份代號:1199)是全球領先 的 港 口 運 營 商, 其 碼 頭 組 合 遍 佈 中 國 沿 海 五 大 港 口 群、 東 南 亞、 中 東、 歐 洲 和 地 中 海 等。 截2017年12月31日, 中 遠 海 運 港 口 在 全 球35個港口 營運及管理269個泊位,其中179個為集裝箱泊位, 總年處理量達約1.03億標準箱。

跟24半年报相比运营港口从35个增加到了39个,泊位从269增加到了371,年处理集装箱量从1.03亿TEU增加到了1.23亿TEU,港口覆盖范围新增了南美洲(比如秘鲁钱凯港)和非洲(比如几内亚码头)。

2016年重組之後,中遠海運港口訂立了 「The Ports For ALL」的發展理念,明確碼頭業務發展的三大戰略方向-推進全球化碼頭佈局;發揮與母公司中遠海運集裝箱船隊及海洋聯盟的協同效益;以及強化港口及碼頭業務的控制力和管理能力。

在完成認購青島港國際的非流通內資股股份及出售青島前灣碼頭的股權後,本集團錄得一次性收益為285,392,000美元。所以2017年扣除这个一次性收益的话净利润大概也在2.66亿美金。

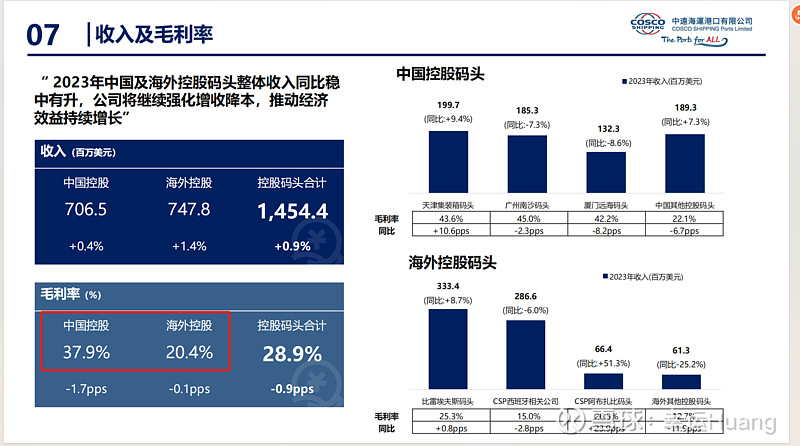

总体看这些年随着投资的增大营收增长和毛利增长都较快,但是毛利率有所下降导致净利润增幅较小,主要原因应该是新投资的海外港口的毛利率要远低于国内港口,所以虽然毛利增长但是随着毛利率的下降净利润增幅较小。当然随着海外投资年限增加管理提升海外港口的利润率也会有所上升,很明显就是比雷埃夫斯码头的25.3%要远高于海外平均的20.4%。另一方面就是也不能光看港口的利润,还必须考虑港口跟集装箱运输的协同效应以及国家战略。

然后看看归口于海运港口的投资收益(也就是应占联合营公司利润):

18年之后大概在3亿美金左右,均值2.95亿美金。

因为23年属于一个行业较不景气的年份,叠加23年的利润数据和投资收益数据都跟过去6年均值数据比较接近,就直接按照23年的利润总额4.29亿和投资收益2.98亿算吧(港口的投资收益已经算在海控总的投资收益50亿预期之内了,这里需要扣除),港口主营利润(其实就是自营控股码头利润)大概在1.31亿美金,考虑24年比23年景气加上码头投资也在增加(比如秘鲁钱凯港11月开始运营,占比60%属于控股的)那么我算海运港口的稳态利润在10亿左右也没毛病吧?

实际截止24Q3海运港口利润总额3.31亿美金,投资收益2.39亿美金,海运港口主营在0.92亿美金,同比基本持平无增长,全年估计9亿左右略略低于预期。但是考虑未来新投资港口逐步开始运营,维持未来海运港口自营部分稳态利润10亿预期不变。

20年年报时海运港口仅占比50.23%

24Q3时港口占比已经上升到了71.21%,几乎每个季度都在买买买

以上为周末存稿,原本计划今天好好再说一下港口的三季报,但是喝酒喝多了十一点才到家脑袋晕晕沉沉,还是少写点以免犯错误,就看看几个重点数据吧,

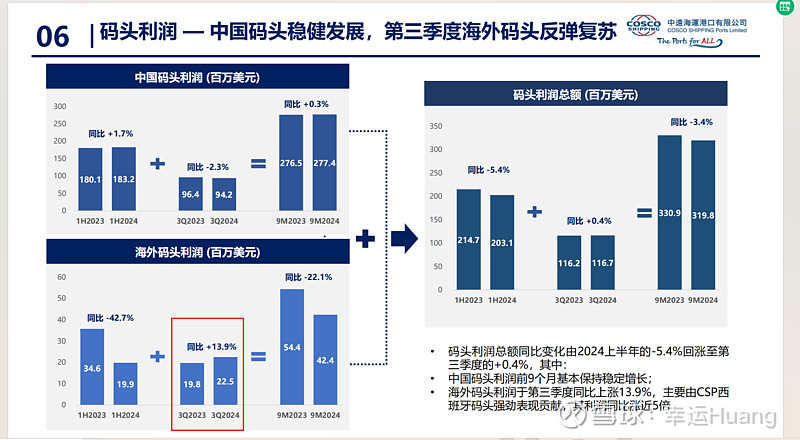

毛利上升但是利润下降,四费费用率同比略有下降,主要问题还是在毛利率上,毛利率从23Q3的28.1%下降到了本季的27.6%

单单Q3来看净利润实际上同比还是略有上升的,同比增幅4.58%,但是归母净利润同比下降1.74%.原因在于Q3国内码头利润同比下降了2.3%,而海外码头从上半年的同比大降实现了反弹,特别是CSP西班牙码头表现强劲同比涨了5倍(所以少数股东权益利润涨幅比归母大,净利润同比增归母同比降)

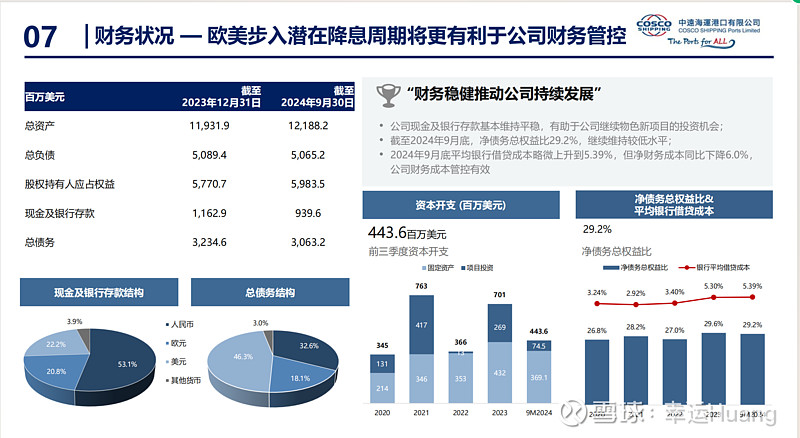

总资产上升,负债减少,负债里面主要是美元债,未来随着老美降息财务成本会有所下降

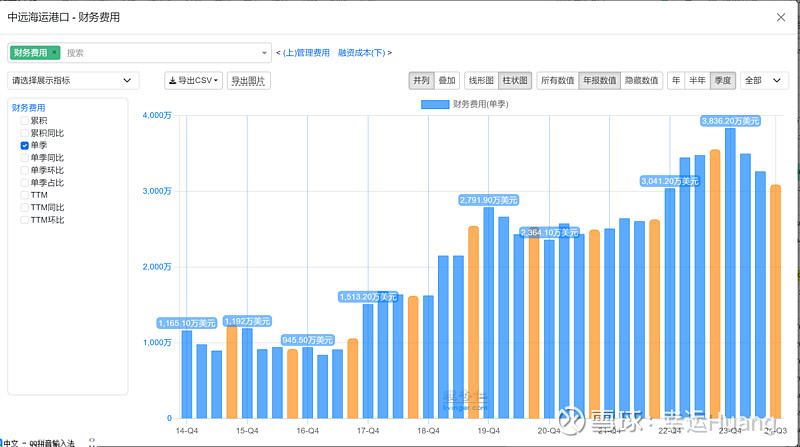

海运港口财务费用一直为支出项,23Q4达到顶峰24年逐季下降

公司长短期有息负债合计30.62亿美金(主要是长期负债26.36亿美金)约217.5亿RMB占比海控有息负债324亿的67%,虽然集团有很多现金但由于是不同的运营主体,没办法直接拿集团钱给港口还债,这也是为啥现在海控负债下降比较慢的主要原因。

港口的财务费用为支出项,跟海控稳态收益中纯利息收入30亿无关(港口年财务费用支出3800万美金大概2.7亿左右),因为算稳态纯利息收入年30亿的时候已经把这部分财务支出计入了,所以再算港口主营稳态收益的时候应该把这部分剔除,所以严格说港口剔除投资收益和财务费用之后的稳态收益应该在11亿以上,按10亿预期是属于低估的。

供应链投资持续在进行中。。

科技就是生产力,让老美继续去抵制自动化吧

国内港口几乎全覆盖不看也罢,海外港口看上图主要布局在欧洲,欧洲前五港口全覆盖,这个月要开始试运营的秘鲁钱凯港意义重大,将是未来南美版的比雷埃夫斯港,具有标杆意义。

网页链接{深度解读:中国控股秘鲁钱凯港,在美国“后院”立码头,堪称南美版“比港”,美智库:这改变了游戏规则! }