来源:雪球App,作者: 江天歌,(https://xueqiu.com/5489727943/312216019)

近期市场如期兑现了封装的逻辑,从二阶段的半导体重组+光刻机,到光刻机穿越,再到三阶段的先进封装启动,整个交易时流畅的。

回到这个节点,在指数明天不会强负反馈的情况下,封装这个方向大概率是要做加速的,按近期的节奏这里你今天如果没买,做接力的难度比较高。所以这里更容易的方法做一些日内启动的新品种,也就是补涨。

本文就给大家介绍一支封装领域的细分半导体材料龙头,同时叠加了HBM/chiplet/华为盛和晶微供应链,存在较强的预期差。

总结:CMP-disk国产化第一股

1. 公司介绍:金刚石材料龙头,CMP-disk细分寡头(国产市场理论100%需求)。

2. CMP-disk市场定位:HBM+chiplet关键耗材。

3. CMP-disk市场空间:20年专注资产管理信息化。

4. HBM材料套利:华海诚科HBM材料停牌,HBM市场强度高,细分品种补涨。

5. 估值分析:一致性预期。

1. 公司介绍:

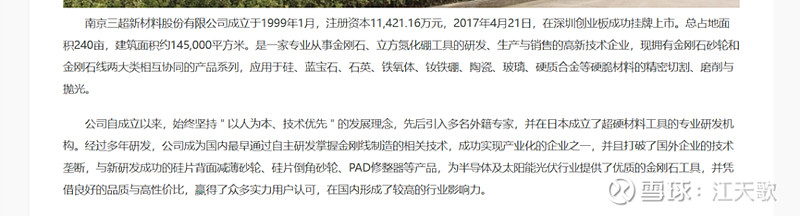

三炒新材是一家专业从事金刚石材料开发的新材料公司,为国内的半导体及光伏行业提高了优质的金刚石工具。

三超新材主要从事超硬材料工具和半导体制造相关设备的研发、生产和销售。半导体制造相关设备是指半导体行业专用精密机械及半导体耗材,包括CMP-disk、硅棒磨削机等。

其核心半导体耗材CMP-disk被广泛应用于先进封装领域。

据市场消息:

1)cmp-disk全面导入盛合晶微(华为封装一供),成为国产替代唯一。

2)中芯绍兴已量产,中芯京城全面导入,包括CMP-disk与其他耗材。

3)华润微全面导入二代半导体全面切国内耗材厂商,三超成为唯一。

2. CMP-disk市场定位:

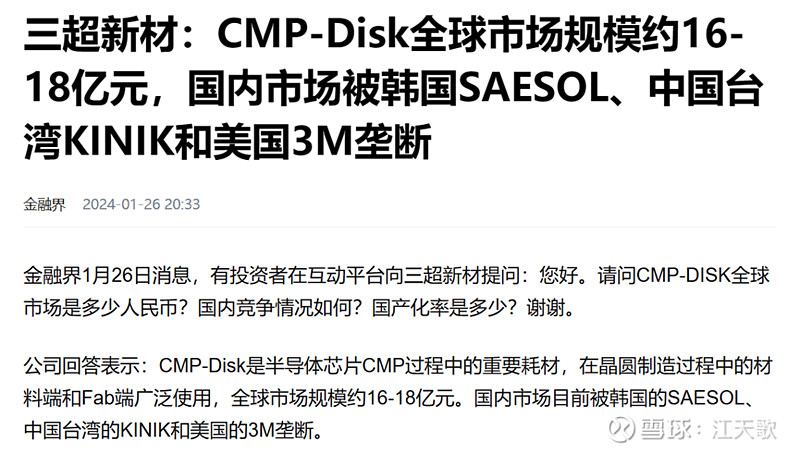

CMP-Disk,也称为CMP钻石碟,是CMP过程中必不可少的用于抛光垫修磨的修整器,为CMP技术重要耗材,占据CMP材料成本近一成。CMP-Disk市场国内目前主要被韩国SAESOL、中国台湾Kinik和美国3M垄断,国内仅有三超新材一家实现0-1的突破。

化学机械研磨 (CMP),全名Chemical Mechanical Polishing或Chemical Mechanical Planarization,是一种全局平坦化工艺,几乎每一座晶圆厂都会用到,在现代半导体制造中十分重要。尤其是在先进封装中的chiplet领域,异构封装对多次堆叠平坦化提供了全新的需求。以HBM为例,一颗HBM需堆叠8次,需CMP-DISK 研磨八次,单片价值800美金,国内只有三超可量产,需求量大幅增加。

3. CMP-disk市场空间:

按三超在23年末的官方口径叙述,按23年机构给出的年复合增长率约在13%左右。

考虑到HBM和先进封装大规模扩产带来新的需求增速,预估整体增长率在15%左右,预期24-26市场规模为:18.5/22/26亿元。

整体的国产需求比例约为40%,若美方限制日韩在半导体材料的CMP-disk方向的出口,预期整体的替代空间在40~60%左右。

预期对应三超市场营收空间:3.7/4.4/5.2亿元,对应毛利空间约在60%左右,预期贡献2.2/2.6/3.1亿元净收入。

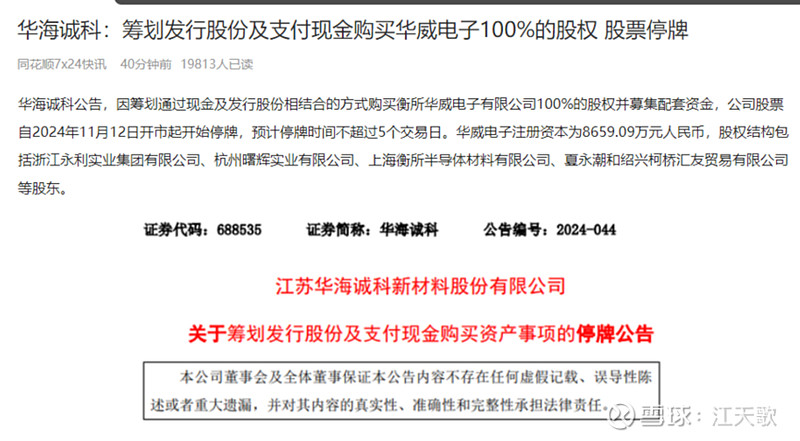

4. HBM材料套利

盘后华海诚科收购HBM材料公司华威电子停牌,市场存在进一步发酵HBM材料空间。

5. 估值分析:

预估本体其他业务规模给予估值20亿。

半导体耗材部分CMP替代空间大增长性高,预估给与市盈30x估值。

对应25年估值规模约为98亿,对应150%空间。