来源:雪球App,作者: 归纳与演绎,(https://xueqiu.com/6621415217/311881229)

$美瑞新材(SZ300848)$ 借着最近HDI正式投产销售、海外竞品频出问题、股价历史新高,更新下后续对美瑞的观点。

1.上次发文主要说这个公司跟了2年多,主要等HDI投产。当时预期是7月投产,后面投产不断延期,之前也做过解释,时间轴很清晰,带大家回顾一下。

7月工程建设完毕等政府文件验收审批;

7月中拿到验收审批,准备投料,结果上游合成气煤化工计划9月检修,如果7月投产,9月又停产成本比较高,又等煤化工检修;

8月煤化工检修遇到装置有问题,先大修后来不行更换新设备,期间惊动河南省委书记、鹤壁市委书记、副市长去看情况(参考鹤壁煤化工公众号;

9月煤化工检修完开始投料,第一批产品质量还不达标,继续调整装置参数;

10月国庆期间PNA、PPDI投料成功,10.7有个公告;

HDI有个设备堵住了,需要掏出来清洗,后面堵的比较深,用高压水枪冲都不好冲出来了,耽误了不少时间,最后一共清洗了2000多根管子。10月底二次投料;

11月4日公告投产成功并开始销售。

今天兄弟去了鹤壁参加庆功宴,也看了HDI产线24h不停运行,这种装置因为是连续化生产(化学反应),停机开机成本非常高,所以一般不停车。又因为每一批原料是不一样的,所以产出品理论上会有批次不稳定性问题。比如很多化工装置是第一批合格,后面跑了一个多月,后面几个批次稳定性不行,又得停车技改。所以HDI装置的运行情况还需要再看2个月,如果一直很稳定,那基本上没大问题了,这个首套装置只要跑通,后面可以用几十年的,0到1问题就正式解决了,公司对此信心很足。

2.主要矛盾变化:从能不能开车成功到销售放量

之前主要的担忧是HDI装置能不能开车成功,这种东西也没法分析,就看你信不信团队。从7月拖到11月,中间各种幺蛾子,说完全没顾虑是不可能的。我的信心主要是22年关注美瑞的时候一个万华的朋友给我说,如果孙德镇投不出来这个装置,中国没第二个人投的出来。

你要说HDI不难做,只要有光气牌照就行,那中国光气牌照确实难拿,但也不是没有,那么多做农化的公司都有光气牌照,但真敢做HDI的没几个,而且这么多年,全球HDI就几家在做,难度可想而知。之前广信股份有动过念头,但工艺包还要买海外的,而且得先从TDI开始练手,光是做TDI就能亏死他。2011年万华借经济危机和欧债危机收宝思德(现在的匈牙利工厂)时,宝思德深陷亏损。后面对宝思德的MDI、TDI装置进行全面技改,2014年扭亏为盈,这几年的技改都是孙德镇在负责,匈牙利工厂最高时候一年给万华贡献6.2亿欧元利润。所以当时万华朋友能有这个评价,源头是觉得孙德镇是属于完全把异氰酸酯这玩意儿玩明白的人。更专业的说法是他掌握了全套HDI、MDI的工艺包,搞大化工的人就知道,掌握核心产品工艺包的这种人完全就是行走的印钞机。说白了,美瑞完全可以去做MDI,技术上是没有问题的,但是商业策略上完全没有必要。而且这次HDI装置是单套10万吨,万华烟台是单套3万吨,万华宁波是单套5万吨。这种大化工装置单套几万吨还是有学问的,单套产能越大明显是在生产环节有成本优势的(仅说生产环节,不考虑原材料成本优势),但是放大之后整个装置、工艺的设计肯定是有难度的。如果只是抄万华的专利和技术,那大概率只能扩个单套5万吨,他敢搞单套10万吨,还是那句话,把HDI玩明白了。具体技术细节可以参考环评里的披露,和万华的装置还是有很多改动和不同,所以完全不涉及专利侵权问题,这点万华最清楚。这还是和万华宁波比,还没和科思创、康睿这些海外老装置比,这成本优势可想而知。还有新和成,有光气牌照、有技术,这些年搞了个单套3000吨的HDI装置,然后说要扩10万吨,不知道现在扩的怎么样了,市场上完全没看到货。

当然,这些东西之前不敢吹,因为没人搞过这么大的,万一没搞出来不就尴尬了,现在顺利投产了,那可以马后炮吹牛逼了。

现在装置出来了,后面就看能不能赚钱了,所以之后主要矛盾主要跟市场竞争了。

3.如何看市场竞争

万华MDI是ROE极高的现金奶牛资产。新能源那块的布局只能说一言难尽,高点入场,竞争力不明显,纯纯拉低ROE和股东回报。另外有看点的就是新材料业务。最近万华调研里也提到,现在盈利能力最强的还是ADI、特种胺,毛利润占新材料40%左右,这些正好是美瑞布局的品种。说白了,这个节点在入场干化工,不干点最有前景、最有盈利空间、有壁垒的新东西,在去卷存量市场,完全就是无效内卷浪费钱,包括MDI也没必要。

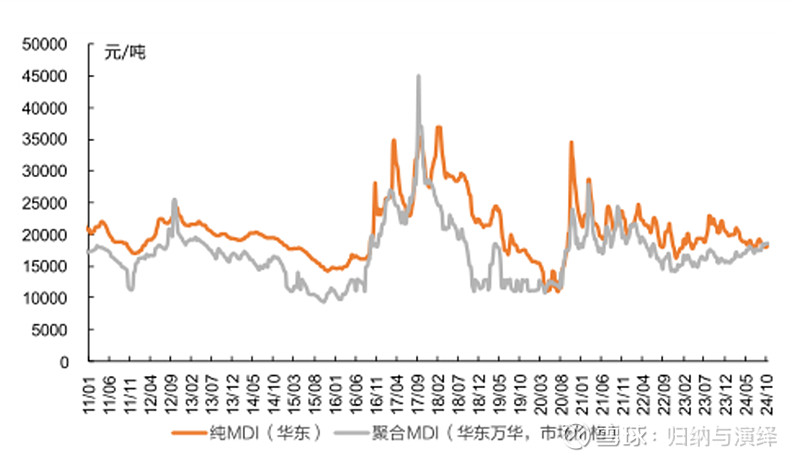

咨询机构测算HDI需求可能40万吨左右,每年10%左右增长,很多人觉得美瑞投出来会产能过剩。如果代表未来的新产品都产能过剩,那老产品MDI不更过剩。2003年,全球MDI需求量大概200万吨,2024年,需求量达到800万吨。2001年,万华MDI产能2万吨,现在350万吨。要用发展的眼光看HDI,需求是在不断扩大的,这是其一。

其二,HDI价格过去是用不起,价格5-6万/吨,现在降到3万多,很多应用场景和需求都能用了,只要价格往下走,需求场景会慢慢打开,这也是美瑞这些年一直在做的事情,不断教育市场。比如有些专家认为HDI很适合做风电叶片这种涂料,因为耐黄变腐蚀,加上它的反应活性很低,可以涂上去慢慢固化,但不能用于鞋底原液和氨纶拉丝,因为反应效率太低。但孙总认为这只是因为目前市场玩家没用对催化剂,调整一些催化剂鞋底原液和氨纶市场也完全可以用HDI,很多专家也还没把HDI玩明白。

其三,HDI和MDI有替代关系,因为分子量的原因,相同产品,比如1吨涂料,HDI的用量要小于MDI,大概有个1.5倍的用量关系。换句话说,HDI不是在和MDI竞争,而是在和1.5倍的MDI在竞争。3万/吨的HDI对应的是可以实现和2万/吨的MDI一样的成本和更好的效果。这点很关键,由此可以推导800万吨MDI的价格会是HDI价格的支撑。只要HDI价格跌破MDI的1.5倍,要么MDI跌价,要么有大量基于MDI的应用场景可以切换到HDI,释放大量需求,进而支撑价格。这也是这波经济预期极度悲观下,HDI市场均价杀到3万基本就杀不动的原因。所以回到万华和美瑞的价格战问题,美瑞是光脚不怕穿鞋,万华的基本盘是在MDI。首先万华就算恶意2万/吨倾销HDI打压美瑞,科思创这些不会跟,另外万华也就8+5万吨,供不应求一下子被市场买完就没货了,反而会有很多经销商去套利,所以万华是没有定价权的。其次就算市场均价被万华+美瑞拖到2万多,那MDI要么需求切换一部分过去,要么MDI继续跌。HDI就十几亿利润的生意,MDI那边是一百亿利润的基本盘,孰轻孰重?所以每次和孙总交流和万华的竞争问题,他的回应就是没考虑那么多,他只要成本够低能卖出去就行,真担心万华应该比他还担心。

其四,这是一个寡头竞争的市场,其实没有那么卷。因为壁垒比新能源那些材料高很多,竞争格局也好很多。如果就国内2家都打得死去活来,那最先死的也是海外的康睿、科思创这些欧洲公司。属于老大和老二打架,老三、老四遭殃。不像新能源材料,压根就没有什么海外供应商。

其五,HDI因为抗老化性好,他是更好保存和运输的,不像MDI有保质期,不方便储存。所以HDI天然比MDI更适合出口,未来这个产品一定是中国公司干碎海外的,因为没有运输半径限制,MDI还能活几家海外的多少被地理位置保护了。

4.团队

看好万华是看好他的管理水平、成本优势,其实本质是烟台万华的那帮人和那种文化。但熵增是事物发展的必然,长期归于平庸也是必然,只是优秀的公司会抵抗熵增,延缓均值回归的时间。这些年下来,随着发展壮大,万华的大公司病也越来越明显。HDI其实从商业发展逻辑来看,万华去做、去推广是最适合的。但万华这些年对HDI的推广过于保守,原因上面也分析了,这就是一个左手打右手的事情,掌握MDI的人,每年为公司赚大量利润,他会倾向于遏制HDI的发展。所以才会有王仁鸿、孙德镇这批人从万华出来,去河南鹤壁赌上全副身家在拼一把。美瑞团队里有一半的人来自万华,都是最黄金年龄段,最愿意做事的人。记得去年和万华一个高管交流,他还表示说,要不是年龄大了,不然他也想去美瑞再拼一拼。

彼得林奇说过,上市公司分拆出来的新业务公司对于业余投资者来说是一个寻找大牛股的风水宝地。美瑞虽然不是万华分拆出来的子公司,但胜似万华分拆出来的公司。

美瑞汇集了一帮从万华出来的理想主义者。当然对投资而言,理想主义有时是好事,有时是坏事,关键还是看能不能成事。之前在理想主义者身上有吃过很多亏,所以这次在装置投出来之前,这些预期我也不敢打太满,边走边看。现在装置出来了,后面值得跟踪的东西就更多,新高绝不是兑现点,反而是一个新阶段的开始。

5.估值

有人问我,一个化工股100倍PE,估值怎么能给这么高。说这话的人一般不太懂化工投资,看PE的人一般也不太懂化工投资。

化工,特别是大化工,大装置的,一般是产能固定,所以他跟消费品、互联网这种量相对能无限扩张的行业不一样,他的量是有上限的。当量锁死了,不考虑扩产的情况下,盈利和市值的天花板大概率就锁死了,所以化工是有顶的。之后主要的盈利来源就是价格的变动,特别某一环节供需发生变化时,由于供给相对刚性,短时间供应量是有瓶颈的,所以供需缺口就只能靠涨价补偿,这时候的涨价涨的全是纯利。

估值取决于业绩,看化工的业绩,因为波动大,所以要关注几个点。一个是盈亏平衡点,一个是价格中枢、利润中枢。之后就是看价格对中枢的偏离,以及偏离的时间长度。

理论上价格偏离中枢的部分应该按盈利1PE给估值,但中枢是一个很主观的东西,偏离中枢的时间也是一个很主观的东西,所以定价估值往往分歧很大,经常有错误定价。

其次化工和开矿不一样,供给缺口不会长达十几年,毕竟是制造业,只要利润足够高,就会吸引人扩产,扩产时间大概3-5年不等,所以周期高点给3-5倍PE其实合理,中枢利润按正常实业给7-15倍合理(看有无成长性)。

有很多化工研究员22、23年很看好美瑞,因为当时HDI价格5万,成本大概在2万多,单吨2.5万利润,投产出来10万吨,大概25亿利润,归母12.5亿,如果是这个利润水平,那80、100亿肯定不贵。但是今年HDI价格跌到3万,他们就不推荐了,因为单吨1万利润,10万吨就10亿利润,归母5亿,给15-20倍,也就75-100亿,他们觉得没赔率。其实这样算也没问题。因为万华现在没有太多成长性,在周期底部还能给15PE,主要是MDI格局比较好,ROE高且稳健,那美瑞在HDI价格底部应该享有15-20PE+的估值,估值溢价主要是因为成长性比万华更好,万华当年在MDI扩张期,估值中枢都是在20-30PE。

其次化工股都隐含一个涨价期权,盯着周期底部盈利水平说事也没啥意思。就算周期底部持续亏损,熬死一两家,突然来个涨价,就和今年正丹股份一样了。 我可以很久不赚钱,但是一旦遇到一波周期,一年我可能就赚40、50亿,就能把市值赚回来。

HDI价格长期中枢在5-6万,考虑最近几年美瑞和万华的扩产,把HDI价格中枢往下打,促进需求放量和渗透率提升是必然的。但3万的HDI价格是中枢价格吗?科思创上海低于3万不卖了,法国康睿直接亏损破产重组,一共就这些玩家。美瑞出来要么价格战干死几家外企,然后HDI价格回去,要么HDI进入涨价周期,量价齐升。这玩意儿固定资产就15亿,12年折旧,每年折旧摊销就1个多亿,有全市场最低的成本之一,只要政府支持,最坏情况会耗不起吗?

如果HDI价格中枢在4万怎么估值?如果突然地缘政治在动荡一下,HDI价格涨到10万,一年赚80亿,有没有可能?

有很多现在的万华股东要来碰瓷,万华股东们还记不记得2014年底万华60万吨MDI投产时,MDI价格跌到1万/吨,然后2015-2018年,MDI从1万涨到4.5万/吨,万华化学从16亿利润涨到150亿利润的行情(MDI产能一直是180万吨)。我想大概率是不知道的,因为现在还在买万华的大概率很多是21年高点拿下来的。

当然,我这里没有黑万华的意思,万华是相当优秀的公司,MDI是HDI价格的锚,万华也是美瑞估值的锚,万华涨才说明化工有β。但是也希望现在的万华股东们看不懂可以别来我这里乱发言碰瓷。

真正看懂万华MDI,在万华上赚过大钱的人肯定会明白美瑞的逻辑的,未来美瑞相当大的增量资金会来自于万华粉。毕竟现在主要还是万华里面和熟悉万华的人在买,包括万华的前董事长丁建生也非常看好美瑞,给了美瑞很多的支持。我想这些人应该比大部分人都懂万华和美瑞吧。

虽然这周先是发酵康睿破产,再是今天陶氏MDI不可抗力停产,聚氨酯行业价格趴在底部很久了,大家都亏的厉害。连新能源都扛不住了要涨价了,聚氨酯还会远吗?但是现在天时地利人和,天时还是差了一些,HDI价格往上走的时候再配合美瑞销售放量,才是真正的大行情。大行情的发动,还需要价格真正的上涨、业绩的释放,而不是纯推演和事件性的刺激。不管是供给端扛不住的退出或者停产,还是美元降息、中国启动财政刺激,还是希望明年全球需求能有起色,与美瑞的产能释放周期共振。

最后,HDI只是一个看点,特种胺、PPDI、CHDI也是非常赚钱的品种。二期已经动工,产能还有3倍空间,而且基于HDI和特种胺往下走的间苯二胺、芳纶等高毛利新材料产品,都在版图里。

风险提示:短期涨多了,产能还要爬坡,销售还要推广,价格还没涨上去,业绩兑现还要很长的时间,不要上头。