海油是连续涨了几年的大牛股,这个过程中,海油的基本面、包括同行对比的数据,大家都挖的差不多,我就不再啰嗦了,这篇文章主要是记录下自己的关键思考点。

一、油价端

投资海油一定是绕不开油价,油价是全球大宗商品,预测短期油价走势一定是世界难题,想投海油的会首先困惑于此,包括之前的我。

我认为油价短期不可预测,市面上我们看到的利好的消息、利空的消息,是否已经反应在当前的价格,因为油价是很成熟的全球大宗期货交易,有很强的金融属性,我们看到的一些消息多少已经反应,不清楚,类似特朗普竞选前后与油价走势的相关度会如何。

因此,我认为不要试图去预测短期油价,这是个无解的世界难题。这个短期是月的维度、当然也是年的维度,甚至需要拉长到3-5年时间去思考。复杂的问题,拉长时间去考虑,就想对简单很多了了。

这里面最关键的背景:石油达峰。

这是全球共识,要达峰了,我国今明两年就会见到,而全球再滞后几年,预期30年附近。达峰后的走势、维持平台+缓慢下降。

基于这个大背景下的共识,全球最重要攻击方会做什么。

1、美国石油巨头动作:

不再大规模资本开支,清一色的高比例分红+回购,有甚至超过100%利润的。相信海油增长放缓后,也会有能力大幅度派息的。

大规模并购整合,并购整合后资本支出也没有增加。

背后原因:资本是逐利的,当大家都知道几年后要达峰了,资本一定是控制投资,因此我没有太担心特朗普上台会如何,现在美国页岩油在油价70附近,日子并不是特别好,类似在BAKKEN的赫斯还是亏钱的。想想之前光伏前景都少,资本蜂拥而至,短短几年时间一地鸡毛。达峰不可怕,最关键的是还供需匹配度。

2、美国页岩油趋势

量接近达峰。

近10年来影响油价最重要一方就是崛起的美国页岩油,而经过近10年的开采增长,我的观点是已经达峰,今年达峰还是25年达峰不重要,最关键是增量很小了。

油气比例,气越来越高。

页岩油趋势经过10年的开采,这几年油的比例已经下降了,伴随的天然气和NGL在上升。而气的不易储存于运输的特点,导致美国页岩气过剩,价格严重偏低,甚至因为环保不能烧掉,导致负气价,远比我们疆煤惨。

后面需要关注这几年美国新的管道和LNG设施投运后,气价会上升多少,占比近50%气价的回升会拉高美国桶油利润。

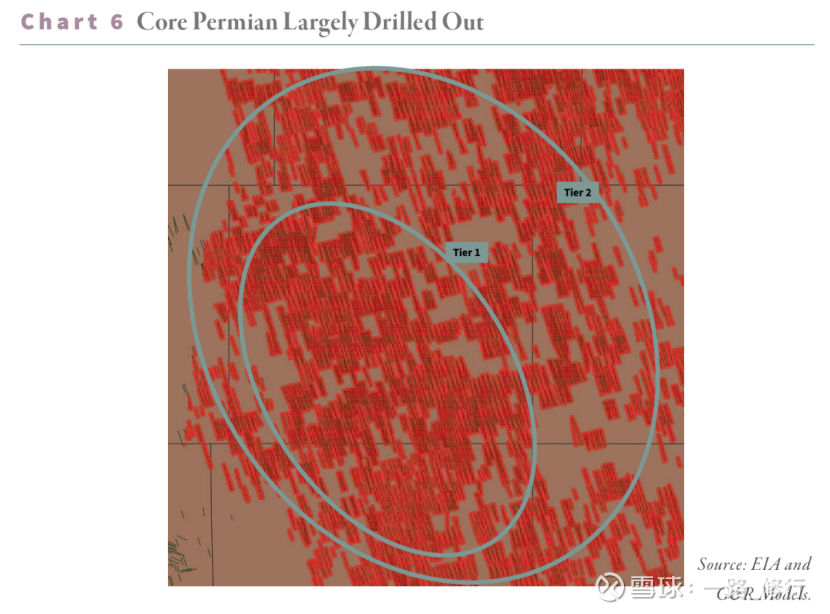

有一张很好的图,二叠纪已经开发了60%的Tier1面积。T1是最好的区域,页岩油不像海洋,是比较容易勘探确定资源量的。10年的开采,用了最佳区域60%的,而页岩油特性衰竭很快,时间是支撑油价的朋友。

3、OPC+

OPC+不像美国页岩油都是具体各家公司组成,公司简单效益决策。OPC+背后是国家资本,背后会有很多国家综合利益考虑的博弈,变量多,同样也容易调控产量。

这些石油巨头背后帮着是国家财政的平衡线,长期看本质决策一定是实现最大利益,保一定份额的前提下维持高油价。

为什么提到份额,当有重大增量、减量时,这里面会有很大的变数,大家会为了保份额采取价格战。类似前几年跟美国页岩油打价格战。

靠供给端约束的,最怕量的突然阶梯变化,不管是突然加大还是突然缩小。如果是大家都有预期的缓慢变化,供给端约束会很好,维持之间的平衡。但是突然下滑,会失控 价格战再寻找平衡。

因此,我对老玩家OPC+维持减产保持乐观态度,因此这次在油价70附近,OPC+减产再次推迟感觉很正常。在供给端没有大的增量,需求端确定达峰时,OPC+基于自身利益不会突然放量,对自己是百害无一利。

当然这里面最大的变量,是类似伊朗被制裁的国家,如果被放开制裁,他是新来玩家,一定会毫无顾忌的放量。

投资海油这几点是需要观察跟踪的,类似前几年投建材,之前预期需求会缓慢下跌,但是突然断崖20-30%幅度下滑时,一定要跑路了,这个时候老玩家一定会互相拼杀,需求再平衡。

二、成本端

海油成本与美国石油巨头比,桶净利润普遍高10-20美金。

OPC+国家不能单纯看油的开采成本,因为这些国家财政极度依赖石油产业,需要站在他们国家财政角度考虑问题,特别是这里面石油公司绝对大股东都是国家。

成本端才是长期投资海油的底线保障。当然这里面,海油有个强大的优势,海油的天然气不像中石油陆地天然气受发改委管制,海油天然气可以卖出市场价,而美国天然气 产地到管道+LNG液化+海运+LNG气化+管道。注定海油天然气利润远高于美国石油巨头。

三、海油的底线

在上面提的油价短期不可预测,长期可以稍微乐观下,比如油价70+。

26年产量到830,毛估估稍微保守点测算,60油价会在1100亿利润附近、50油价会在800亿附近。

对于我个人来说,8000亿市值,净现金算1500下,这个估值长期投资视角下可以了。海油特性短期波动会很大,油价跌到50,海油大幅回撤也正常

站在当下角度,海油资源量能看15年左右,60油价不到8年回本的生意可以了。长期我还是倾向用60来做底部,因为当油价再60时,美国页岩油公司会大比例亏损,当然继续生产现金流没问题,但是会导致他们资本开支大幅降低,新打井数量快速下滑,而页岩油衰竭很快特性,很快会再平衡。

这几点是我对海油关键的定性角度思考结论,记录下回头过几年再看。

文章没有具体数据,这几年海油的卖方研报、雪球热心朋友都整理的很详尽了。

我这里要特别感谢@会计误工人员 ,他的每篇海油的帖子我都整理记录了,感谢别人的热心付出,才让我快速的看到美国石油巨头的数据,节省了很多时间。

也感谢 @CyberShaman 同学分享的很多美国页岩气的信息。

本话题在雪球有167条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>