来源:雪球App,作者: 徐大宝李二狗,(https://xueqiu.com/6786155615/311768641)

1.$科济药业-B(02171)$ 的技术逻辑上可行。人数太少太少,疗效也一般。

我昨天赌了一丢丢,纯看这个市场赔率大。

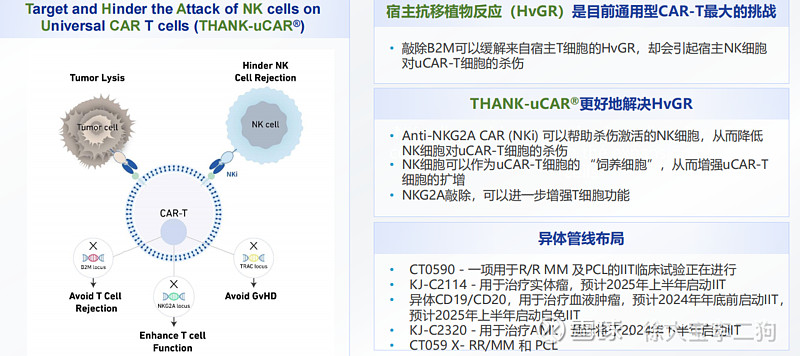

除了B2M阻断异体T细胞被攻击,还阻断体内NK细胞,防止了NK对异体T细胞的杀伤。另外通过这个关系,NK细胞还会增强活化,产生利于T细胞和NK细胞持续增殖的环境。

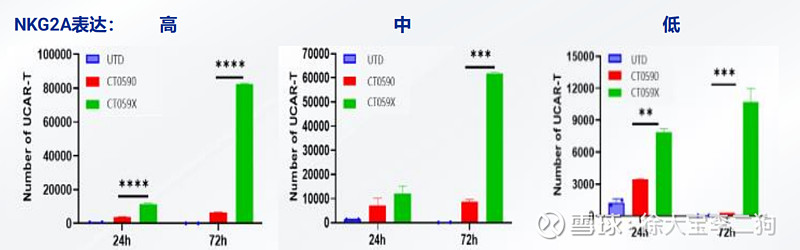

但是NK细胞半衰期只有3天,逻辑上是源源不断的。所以这样是始终有高剂量的CAR存在。新平台是根据2个病人的证据,CR都是高表达,慢扩增。这个靶点的表达越高越好,让双方兵力都激增,有利于CAR-T细胞增殖。

但是NK细胞半衰期只有3天,逻辑上是源源不断的。所以这样是始终有高剂量的CAR存在。新平台是根据2个病人的证据,CR都是高表达,慢扩增。这个靶点的表达越高越好,让双方兵力都激增,有利于CAR-T细胞增殖。

根据NK细胞的表面表达,调整扩增,也是挺高级的一种技术。调整扩增和开合一定是异体的重要技术。

THANK-u plus

THANK-u plus

NK高表达的情况已经CR,结果又继续扩增N倍。

NK低表达的情况,扩增变慢(NK刺激的太少),估计用一个外部手段让他持续扩增。

综上,逻辑是通顺的,这个两个靶点让免疫排斥和持久性两个问题都解决了。不过还需要证据。只有小鼠实验,可能疗效比590好,但是按CAR-T的复杂程度,很大可能有诸多后续问题。

2.未来市场,

如果有扩展一期,疗效上能稳定打赢或者接近双抗就肯定是10倍股。就算BD也至少500亿市值。如果有把握,其实071可以停了,在美国开这个059x。科济的核心BCMA-CAR不太行,还是纯靠控制扩增的剂量取胜。卖不了欧美,卖全球就够了。

双抗的数据是,三重耐药病人,50%sCR,15个月PFS。

这个市场是绝对的大,双抗全都得靠边站。一年至少能治疗10万人。但是不够好的话,也容易被颠覆。

就算用T细胞上结合体去阻断NK,目标是持续扩增,多一重工序是肯定影响疗效。但是如果异体BCMA-CAR的核心还是053这个东西,本身就是worse,对传奇和aclx没有什么竞争。

如果能和多靶点、高转染结合起来,疗效接近异体,那是真正天下无敌。癌症的靶点只有一次机会,首先就是看疗效。

3.西比曼生物CD19/20数据很好,已经被强生拿去,所以科济的自体大概是全军覆没,没戏了。

041都打不太赢adc,071是bms的metoo,强生估计不要。GPRC5D传奇那还有双靶点。

他的技术和传奇是完全两个路线。传奇是多靶点多表达+装甲,只搞疗效,科济就是在玩花的。

4.

最后,科济这个公司能不能信,可信度很低。

iit实验21年就注册了,现在只有5个人数据。

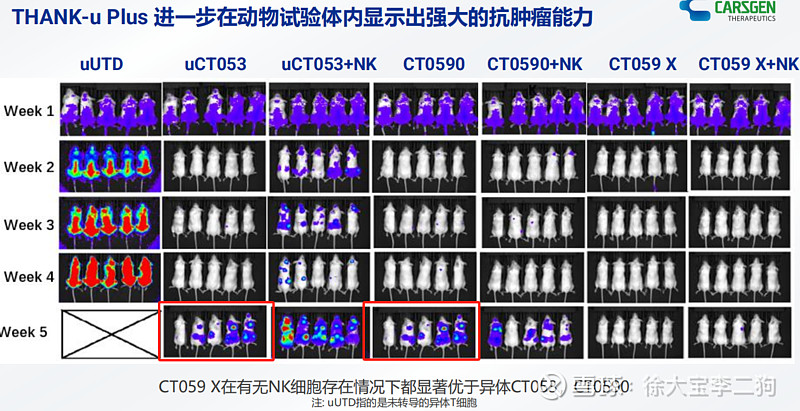

另外,053和590的小鼠5周图100%是ps。摆1万次都做不出来这个形态。

太扯淡了。