来源:雪球App,作者: 泽溪投资,(https://xueqiu.com/1913696751/311263847)

$中国海洋石油(00883)$ 我从2022年初注意到中海油并发现其价值,并一直重仓至此,这几年由于煤炭$陕西煤业(SH601225)$ $中国神华(01088)$ 等其他收益基本收获了结,继续寻找有投资价值并且投资回报率好的公司,如腾讯控股 中海油。最后发现虽然这几年中海油涨幅不错,但目前视角,其依然低估的可怜。腾讯目前在400多不算低估继续持有吧。

下面阐述一下我的利润计算思路和估值逻辑。

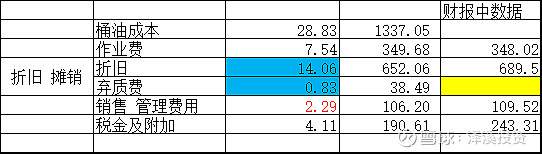

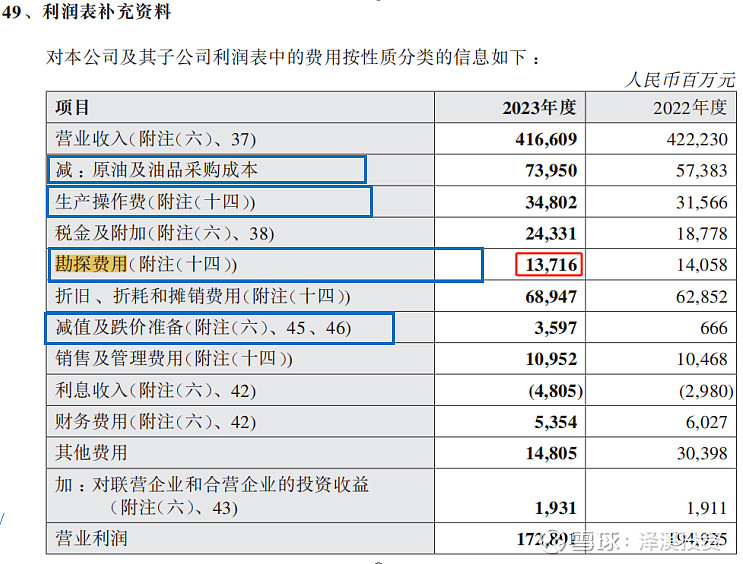

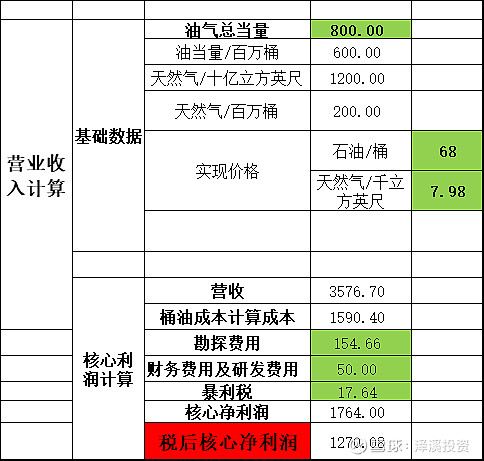

2024即将结束 ,估值按照2025年预期销量进行测算中海油的核心税后净利润。油气当量按照800百万桶,分开石油和天然气计算营收,按照公司指引,2025天然气产量约占30%。由于贸易收入对核心净利润贡献不大,暂且不做考虑。天然气按照68美元的实现油价,天然气7.98美元进行测算。桶油成本按28.4美元,这两年基本在这附近,桶油成本已包含了作业费、折旧和弃置费,销售管理费用和税金及附加。我经过测算基本吻合,只有税金及附加有点差距 其余基本对得上,下图为2023年财报中数据整理表格。

最终测算得到68美元实现价格2025年核心税后净利润(所得税税率按28%,可能是部分国外税率过高,暴利税计算稍粗糙)。

假设未来折现期内平均实现油价68美元,可依次进行估值计算。

根据我的估值体系,合理估值=现金流折现值+投资资产净价值。

投资类净价值不具体说明,扣除有息负债后约1900亿,考虑到这些在大股东控制下,不能立刻到小投资者手里,至少得打个折,拍脑袋打个8折吧。

考虑资本支出较大,折旧抵消不掉资本支出。自由现金流按8折考虑。折现率取8%。十年内按3%考虑产量增长,价格按均价68。

合理估值=15*(1270*0.8)+0.8*1900=16760,A股合理股价在35.3左右

35.3的股价按45%分红率 股息率大概3.8%左右。

到底什么股价买入,见人见智。

高手发现其中逻辑或财务推导错误地方,望不吝赐教。或有疑问的朋友也可以一起探讨。