来源:雪球App,作者: ericwarn丁宁,(https://xueqiu.com/9363345092/311274853)

有幸获得雪球十大影响力提名,烦请各位每天投我一票,感恩感谢。

投票地址:网页链接

为了拉票,继续发一个市赚率实战系列文章,纯纯干货,不掺水。

********** 正文分割线 **********

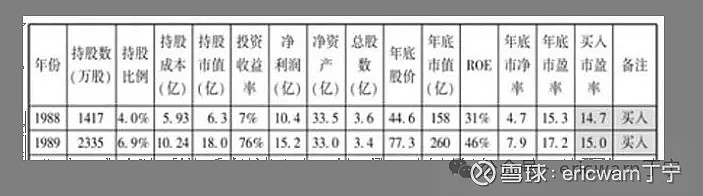

为了学习巴菲特,我发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。再加上巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。

发明市赚率之后,我发现:如果用在国内价投标杆贵州茅台身上,几乎可以用神奇来形容。用后视镜来看,2016、2018、2024这三年的熊市底部,几乎都跌到了4折5折6折的买入区间。反观2018和2019这两年的牛市顶部,则都涨到了1.0PR以上。2021年的牛市顶部,则更是涨到了2.0PR。如此一来,杀跌到6折附近就开始越跌越买,上涨到正价之后就开始越涨越卖,几乎成了致胜法宝。我甚至曾经狂妄的误以为:股市就是我的提款机。

然而令人意外意外的是,如果再把目光转移到其他股票身上,则会出现啪啪打脸的情况。以美的集团为例,即便是牛市,市赚率估值也只能涨到0.8PR多点,根本涨不到1.0PR。同一时期的招行银行则更是如此,最高的市赚率只能上涨到0.6PR多点,距离1.0PR的合理估值则更是遥不可及。

为什么呢?因为招商银行被市场先生称之为“赚假钱”的公司,多年平均股利支付率只有30%。反观美的集团,则是“半真半假”的公司,多年平均股利支付率只有40%。只有贵州茅台才是“赚真钱”的公司,多年平均股利支付率高达50%。

有鉴于此,我又以多年平均股利支付率高达50%的贵州茅台为标杆,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如33%的企业,修正系数为1.5(50%除以33%)。修正市赚率最大的目的,就是解决贵州茅台与招商银行的估值差问题,既然目的达到了,也就不再苛求。所以修正系数的最大值和最小值,也仅仅相差一倍而已。修正市赚率仅适用于ROE稳定的价值股,周期股别用(因为景气年份才会加大分红)、科技股别用(因为经常用回购代替分红)、成长股别用(因为需要留存利润用于成长)。

贵州茅台的多年平均ROE是30%,多年平均股利支付率是50%。修正系数就是1.0,合理估值就是30PE左右。前几年漂亮50受宠,30PE以上也时常见到。

招商银行的多年平均ROE是15%,多年平均股利支付率是33%。修正系数就是1.5(50%除以33%),合理估值就是10PE左右(15除以1.5)。最近几年银行股失宠,所以10PE就算是封顶了。

接下来,见证奇迹的时刻到了。2018年底至2019年初的熊市里,很多价值股都出现了大幅下跌。以熊市最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买美的集团、中国平安、招商银行、中国建筑,却可能无视贵州茅台。只看修正市赚率,中国建筑就会被淘汰,贵州茅台反倒会被入选。至于后期走势也是如此,一年之后的2019年底,贵州茅台、美的集团、中国平安、招商银行都出现了至少50%的上涨,只有中国建筑趴在了原地不动!

最后要说的是,市赚率属于科学公式,因为可以用DCF或PEG进行解析(后期文章会有详解)。反观修正市赚率,则是经验公式,没什么道理可讲,并且只在最近几年才有效。在国内股市逐步加大回馈股东的大背景下,未来的某一天,修正市赚率将会彻底失效。

最最后要说的是,周期股在进入到景气周期多年之后,如果仍然抠抠搜搜的不肯多分红,就需要修正市赚率进行估值了。尤其是在与同行业股票进行对比时,则更是如此。曾经困扰我很长时间的中煤能源H股和中国神华H股的市赚率估值差,也仅需修正市赚率即可解决!

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

$贵州茅台(SH600519)$ $招商银行(SH600036)$ $中国建筑(SH601668)$

扩展阅读:市赚率如何估值周期股:网页链接

扩展阅读:市赚率如何估值银行股:网页链接

扩展阅读:市赚率的四大隐形参数:网页链接