来源:雪球App,作者: 杨不留行,(https://xueqiu.com/5939653998/311043763)

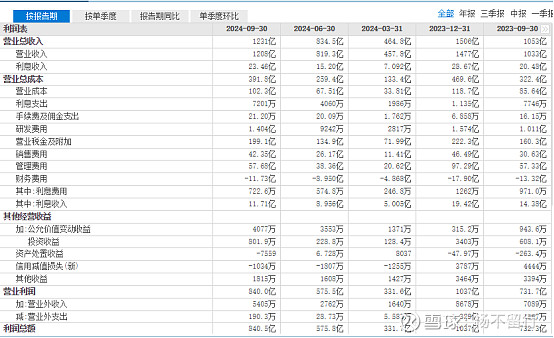

2024年第三季度贵州茅台营收388.45亿,增长15.29%,前三季度营收1207.76亿,增长16.95%;第三季度净利润191.32亿,增长13.23%,前三季度净利润608.28亿,增长15.04%。

总体来讲,贵州茅台的营收和利润增长是比较稳健的,在经济下行的当下,依然保持着约15%左右的营收与利润增长是难能可贵的。

反映到每股收益上,第三季度每股收益13.23元/股,前三季度每股收益48.42元/股。

从核心产品来讲,2024年前三季度,主营业务收入中,茅台酒(核心产品)销售1011.26亿元,系列酒(非核心产品)销售193.93亿元;国内经销商增加43家,减少1家,合计增加42家经销商,经销商数量达到2122家。

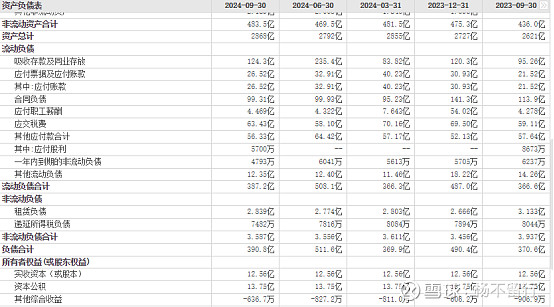

资产端:与2023年12月31日相比,资产规模从2727亿扩大至2868亿,扩大约140亿左右,变动主要集中在流动资产端,可以认为是日常经营的正常变动。

负债端:与2023年12月31日相比,负债规模从490亿降至391亿,降低约100亿左右;最亮眼的依然是借款类负债,不管是短期借款还是长期借款,均为0,侧面说明了贵州茅台的长期经营基本依靠自有资金,对外部借款依赖极弱;职工薪资一栏,减少将近50亿元,说明贵州茅台的年终奖大约在50亿元左右,结合职工人数4W+,人均年终奖在10W以上(这一点大家自己去理解)。

所有者权益:与2023年12月31日相比,所有者权益增加240亿左右;同时,贵州茅台账面上不仅有411亿盈余公积,更有1930亿未分配利润。

从上述核心数据分析,贵州茅台依然相对稳健,增幅依然亮眼。但这并不代表茅台没有隐忧,或者说,茅台依然没有解决茅台消费者后继无人的隐患。

1、营收利润增速放缓

虽然贵州茅台第三季度营收388.45亿,增速达到15.29%,但是相比于前三季度营收增速16.95%,增速是有所放缓的;与之相对应的,第三季度利润增速13.23%,而前三季度利润增速达到15.04%。总体来讲,第三季度增速拉低了前三季度的增速水平。

2、核心产品出货量降低

对比2023年与2024年前三季度的茅台酒(核心产品)出货数据可知,2023年前三季度茅台酒销售872.70亿元,2024年同期茅台酒销售1011.26亿元,2024年比2023年同期茅台酒销量增加15.88%。

看似增幅数据非常漂亮,但需要注意的是,贵州茅台在2023年11月1日实施了一轮提价,茅台酒出厂价提价20%(不涉及零售端价格)。

也就是说,与2023年前三季度相比,2024年茅台出厂价增加20%,但是销售额却只增加了15.88%,即茅台酒(核心产品)出货量实际打了96折,而这并不是一个好的信号。

3、销售费用大涨

与2023年同期的30.63亿销售费用相比,2024年同期销售费用达到了42.35亿元,增幅约40%。也就是说,现阶段贵州茅台也在大幅度的增大销售渠道费用的投放,且增幅与回报相比,并不十分尽如人意。

茅台的困局

综上所述,贵州茅台现阶段财报的核心数据虽然依旧亮眼,但却始终透露着隐忧。

贵州茅台最需要回答的问题并不是如何让年轻人喜欢上茅台,而是如何让年轻人在逐渐登上权力顶峰的过程中喜欢上并且认可茅台?其实,这个问题不仅是对茅台的疑虑,更是对整个白酒行业灵魂的拷问。

茅台现阶段在大量贮存基酒,2023年底基酒库存达到了27万吨,预计今年依然能增加1万吨以上的库存。那么对于茅台而言,未来的选项里是否有一条,通过逐渐增加1499茅台的市场供应量,逐渐让1499茅台成为年轻人可以买得到的、消费的起的家庭聚会和单位宴请的不二选择。要知道烟、酒是有成瘾性的,一旦年轻人更多的接触到茅台酒并且接受了茅台酒,那么贵州茅台在社会酒类文化上就实现了代际传承,茅台也就完成了对上面问题的回答。

当然,贵州茅台依然可以选择通过控制市场供应量保持高贵的身份,甚至把自己打造成为金融产品,但这终究不是长久之际。依稀记得,上一个顽固的、作茧自缚的部门叫广电总局,在它的操盘下,电视机必须安装机顶盒,且内部收费复杂、界面操作繁琐,现在电视机已经基本退出年轻家庭的装修、装机选项了,电视机的开机率也顺利降至30%以下(保守预计),电视台更是没人看了。

所以,茅台想要重新夺回年轻人的市场,就不能再保持高贵感和神秘感了,高贵感和神秘感的结局一定是作茧自缚。当务之急,一定是加大市场推广力度,增加平价优质茅台的供应,触达更多年轻群体,让年轻群体承接住中国的白酒文化。

PS:贵州茅台前三季度每股收益48.42元/股,全年预计64元/股,按照10.30的收盘价1532元/股计算, PE倍数约为24倍。考虑到散户投资者只能考虑分红收益,按照贵州茅台最新75%的分红计划,全年的股息回报率大概在3.13%,这个回报率是跑赢银行存款的。

但目前来讲,贵州茅台股票并不在低位,安全池太浅,建议等PE降至20倍以下可以考虑长期持有。#消费电子再度活跃,联创光电等多股涨停# @今日话题 @雪球创作者中心 $贵州茅台(SH600519)$ $上证指数(SH000001)$ $标普500指数(.INX)$