来源:雪球App,作者: 时空复利,(https://xueqiu.com/1031819792/311058112)

这是时空复利的第1863篇原创

继续非卖品系列文章。

比如五十年后,茅台能否继续保持强大的品牌力?这个谁也说不清楚。

但可以确定的是,五十年后我们依旧需要电力。

【1】确定性最高的长江电力。

长江电力的商业模式是最简单的,就是六个水电站所带来的发电量。

(1)三峡,装机容量2250万千瓦,32台70万千瓦的发电机组,2台5万千瓦的发电机组;年均发电量882亿度。

(2)白鹤滩,装机容量1600万千瓦,16台100万千瓦的发电机组;年均发电量624亿度。

(3)溪洛渡,装机容量1386万千瓦,18台77万千瓦的发电机组;年均发电量571亿度。

(4)乌东德,装机容量1020万千瓦,12台85万千瓦的发电机组;年均发电量389.1亿度。

(5)向家坝,装机容量640万千瓦,8台80万千瓦的发电机组;年均发电量308亿度。

(6)葛洲坝,装机容量273.5万千瓦,19台12.5万千瓦的发电机组,2台17万千瓦的发电机组,1台2万千瓦的发电机组;年均发电量157亿度。

这就是长江电力,具备最简单,且确定性最高的商业模式。

没有花花肠子,无需广告支出,无需维护品牌,无需搭建销售队伍;

原材料就是已经建好的设备与不花钱的水;

用户没得选,电不是传统的商品,有那么多品牌。

所以长江电力就是最简单的,我发电,你打钱。

【2】增长点。

长江电力唯一的不确定性就是天气干旱导致水量减少,发电量减少。

但大旱这种事不是年年有,不影响年平均发电量。

至于新能源发电,核电带来的影响,最少我们这代人是看不到的。

长江电力有确定性的两个增长点:

(1)通过联调的方式,增加发电量,估计能增加一百多亿度电。

(2)从长期的角度看,电价会随着通胀而增长。

(3)长江电力的设备折旧是被低估的,不会真的折旧那么多,从而会释放利润。但这个是利润,不是现金流(因为设备的钱已经花出去了)。

当然,作为民生,公共事业,长江电力的长期业绩增速不会很快。

主打的是100%的稳健确定性。

【3】买点与卖点。

已知条件,长江电力过去十年,净利润复合增速12%,自由现金流复合增速12%。

对于未来的净利润增速,我们可以毛估取值未来十年最低6%(GDP+CPI)。

基于此,可以给出两套交易方案。

(1)从股息率的角度。

预计今年净利润338亿,分红率最低70%,对应目前股息率3.5%,而目前中长期国债的收益率是2.2%。

那么意味着现价买入,预期复合年化收益率的底线是3.5%,中性大概会是3.5%+6%的业绩增速。

但是要做好长期持有的准备,因为长江电力目前的市盈率位置较高。

具体策略:当股息率接近中长期国债时卖出,3%以及以上买入,因为长江电力的确定性不会低于中长期国债。

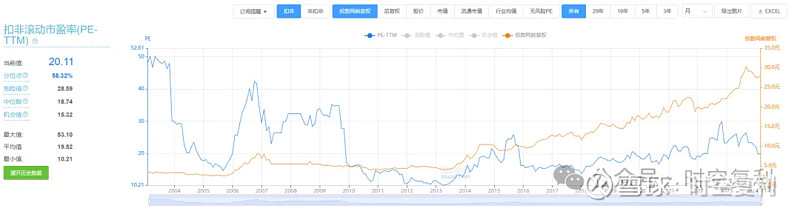

(2)从市盈率的角度。

长江电力的历史市盈率,最低在10.2倍,发生在2011年-2014年。

原因有两点,一是A股大熊市,没有分化,没有结构性;

二是长江电力2011年和2013年业绩增速为负。

目前长江电力市盈率20倍,位于历史58%的高位。

由于市场已经充分认知到长江电力的优质,所以如果能够15倍市盈率买入,就已经是极好的买点。

25倍市盈率可卖出30%的仓位,30倍市盈率可继续卖出50%的仓位甚至清仓。

如果能在15倍市盈率买入,预计复合年化收益率在9%(股息率+业绩增速)左右。

那为什么对于长江电力这种可以跟茅台,片仔癀基本面比肩的非卖品,卖点不是50倍市盈率呢?

一是因为发电作为民生,业绩增速有上限。

二是因为历史估值数据表明,作为没有想象力的股票,有估值本身的上限。

可以做一个类比参考,巴菲特15倍市盈率买入苹果,30倍市盈率卖出。

大致逻辑也是这样的。

所以最少对我来说,如果长江电力能给出15倍市盈率,会笑纳的。

两套策略,任君采摘。

就到这。

(想获取更多行业,个股,交易位置,详细内容见“时空复利”)