来源:雪球App,作者: 凤翔梁进,(https://xueqiu.com/9828638027/310990053)

10月的市场充满各种癫,首日脉冲式普涨,后续快速回落,然后企稳反攻,全月中证全指小幅上涨但分化极其严重,其中大盘股沪深300指数-3.16%,微盘股中证2000指数+9.73%;代表价值投资风格的两位,低市盈率指数-4.02%,绩优股指数-7.71%;代表题材炒作热度的高市盈率指数+15.69%,亏损股指数+15.88%,成为本月行情的最大异象。

没有一鼓作气往上冲,可能有的投资者觉得遗憾,但平心而论,脉冲式暴涨一定不可持续,当前A股交易量仍以个人投资者占主导,这样的市场结构特征也在一定程度上放大了波动,容易暴涨暴跌。

阶段性过热后,进二退一适当调整,A股历史上的几轮牛市行情,没有哪一轮牛市是一鼓作气径直涨上去的,中间都伴随着幅度不小的调整。比如2015,上证指数就有两次跌幅超过9%的调整:2015.1.27~2015.2.6,上证指数回调了9.08%,2015.4.28~2015.5.7,上证指数回调了9.17%。

10月震荡,一是情绪降温,二是国家统计局公布数据显示前三季度GDP同比增长4.8%,一季度增长5.3%,二季度增长4.7%,三季度增长4.6%,创近期新低。要达成5%左右的全年经济增长目标,仍需政策发力。

种种迹象表明,在经历了过去一轮漫长的熊市之后,当下A股正处于新的向上周期的趋势中:

一是投资者情绪明显改善:看融资余额,截至10月31日,沪深京三市融资余额超1.70万亿,创2022年1月以来新高。虽然10月其实行情有所调整,但融资意愿不降反增,投资者情绪延续改善;二看成交量,10月合计成交额超36万亿元,是9月的一倍多,也创下月度成交额历史新高,本月A股成交连续20个交易日破万亿元,交投氛围活跃。

二是出现了牛初特有的资金躁动现象:市场热点分散、轮动快、波动大、风险偏好高。从新型城镇化、自主可控,到并购重组题材、华为概念、北交所板块等等轮番表现。自2024年9月24日证监会发布《关于深化上市公司并购重组市场改革的意见》后,A股市场以超跌低价股为首的小市值品种极端活跃。

三是本月呈现完全的反价值风格,亏损股表现疯狂。由于过去三年大家普遍对主动型基金体验不好,新增资金多来自机构,更青睐被动型指数ETF基金。一边是资金买入指数型ETF,一边是资金赎回主动型基金。增量资金其实主要流入了那些指数ETF有持仓,但主动型基金没持仓的股票。这就导致出现了一个奇葩现象:无主动型基金持仓的+业绩差的垃圾股飞涨。垃圾股火爆其实侧面说明市场热度很高,散户为主的市场一向炒小炒差炒题材炒消息,印证牛一阶段:牛~还~在!

政策面好消息一是PMI时隔六个月重回扩张区间:10月份制造业PMI、非制造业商务活动指数和综合PMI产出指数分别为50.1%、50.2%和50.8%,比上月上升0.3%、0.2%和0.4%,三大指数均位于临界点以上,似乎金融与实体联动的政策初见成效。

二是“一行两局一会”主要领导在2024金融街论坛年会上发声,央行行长表示预计年底前择机降准,证监会主席表示要研究制定深化资本市场改革方案,坚决打击违规、绕道减持。同时本月已启动证券、基金、保险公司互换便利(SFISF)操作,目前有20家证券、基金公司获批,合计申请额度超2000亿元。

后续市场持续关注风格轮动,政策助力,以及基本面的逐步改善。

投资时机

目前股市估值(第二版)相较历史均值-30%,处于大幅折价状态;上市公司业绩增速中位值-6.3%,在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

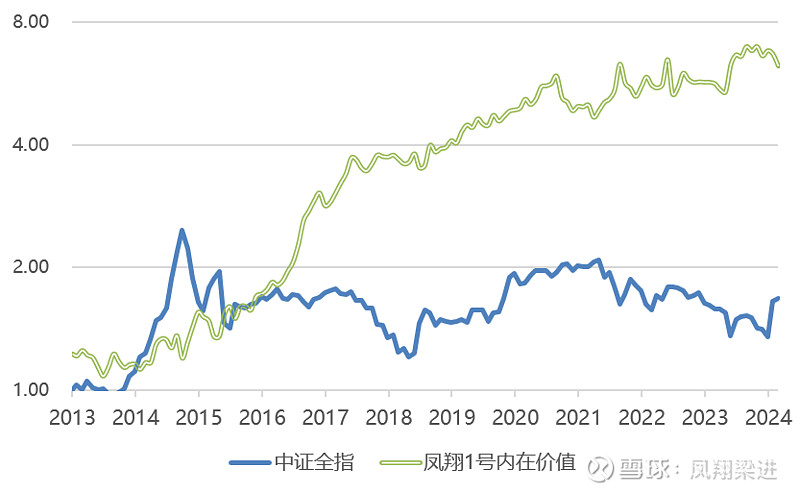

内在价值——穿透估值波动的表象

基金投资的是一揽子企业股权,企业股权的内在价值仅由企业的业绩增长、分红等决定,与市场交易者报出的股价无关。

基金净值由所投企业内在价值增长+估值波动共同决定,因估值上下波动幅度有限而内在价值增长无限,时间越长内在价值越起到决定性作用。

估值波动短期主要受市场情绪影响,长期都会向均值回归,基金净值会以内在价值为中心上下波动并趋于靠拢。净值在熊市时低于内在价值,是买入机会;在牛市时会超过内在价值。

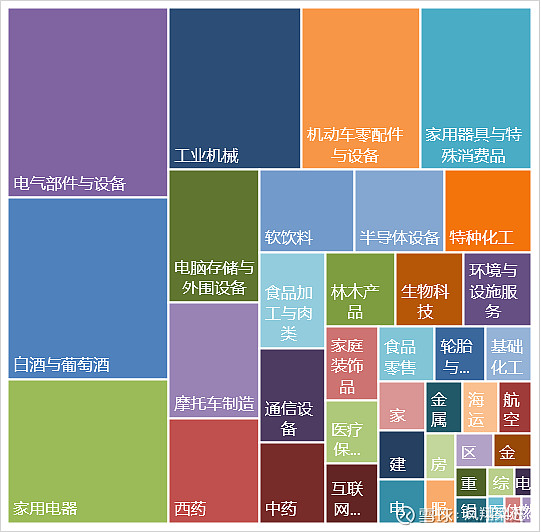

持股概况

当前我们持有41个行业的99家公司股权,所持公司加权平均统计:

市盈率16倍

净资产收益率17%

营业收入同比增长19%

股息率2.7%

宏观监控

目前股市估值(第二版)相较历史均值-30%,处于大幅折价水平,大部分行业处于低估状态。

当前上市公司公布的季度利润同比增速中位值-6.3%,宏观经济在偏低迷周期。

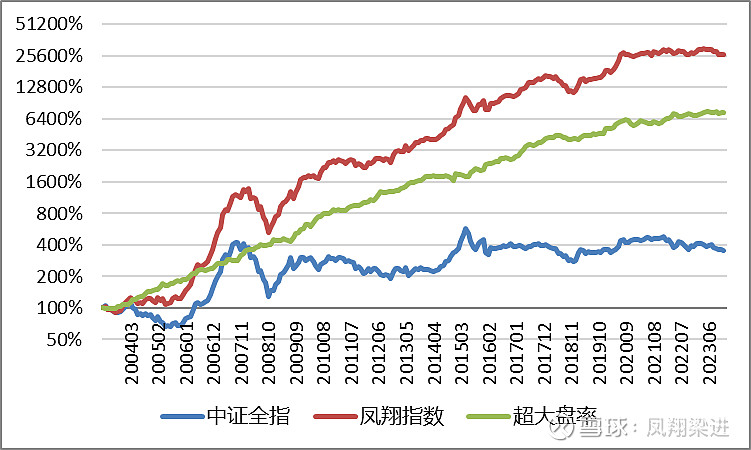

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

凤翔基金,专注可持续增值

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。