来源:雪球App,作者: 散户阿屹,(https://xueqiu.com/6625769716/310902933)

$中证红利(SH000922)$ $黄金ETF华夏(SH518850)$ $30年国债ETF(SH511090)$ @雪球创作者中心

一、基本原理

奥派经济学者,哈利布朗提出一个非常简约的投资组合:平均投资股票、国债、黄金、现金。但这个简约的投资组合并不简单,背后蕴含着深刻的经济学原理。

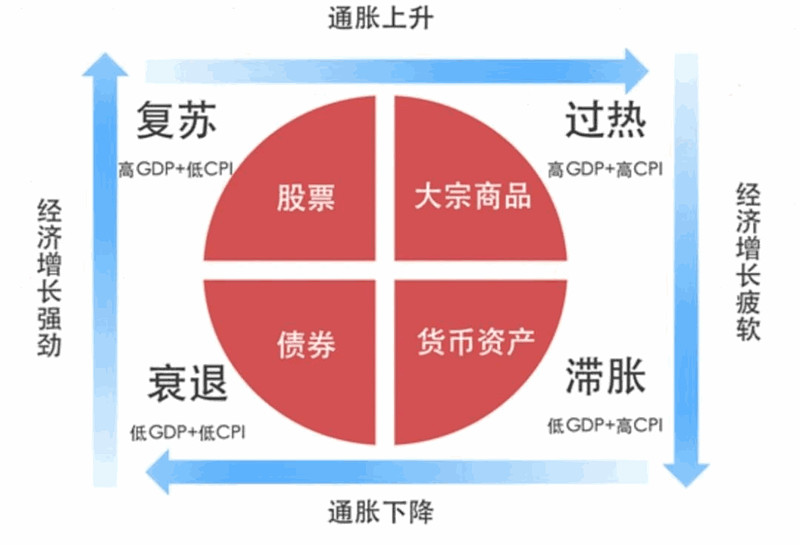

尽管看似有许多不同的经济状况,但在任何给定时间内,实际上只有4种基本的经济状况,它们分别是:繁荣——利好股市、衰退——利好债券、通货膨胀——利好黄金、通货紧缩——利好现金。预测宏观经济的走向是极为困难的,因此最佳投资方案就是平均得投资于这四种资产。

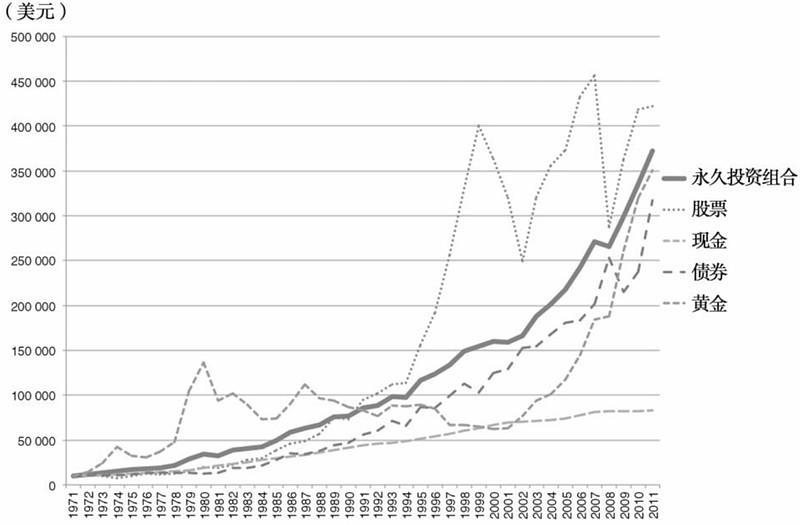

哈利布朗对永久投资组合进行了回测,在1971~2011四十年中,永久投资组合投资回报达到9.5%/年(名义),仅略低于股票,但却有着平滑得多的收益曲线,这意味着你不必经历投机者的彻夜难眠。

二、缺陷和风险

当然,世界上不存在真正的“永久”和“完美”。如果存在,则说明你的认知存在盲区,或者是一场营销骗局。最大风险,是你不知道的事情,而不是波动和概率。

哈利布朗的永久投资组合也有其缺陷:

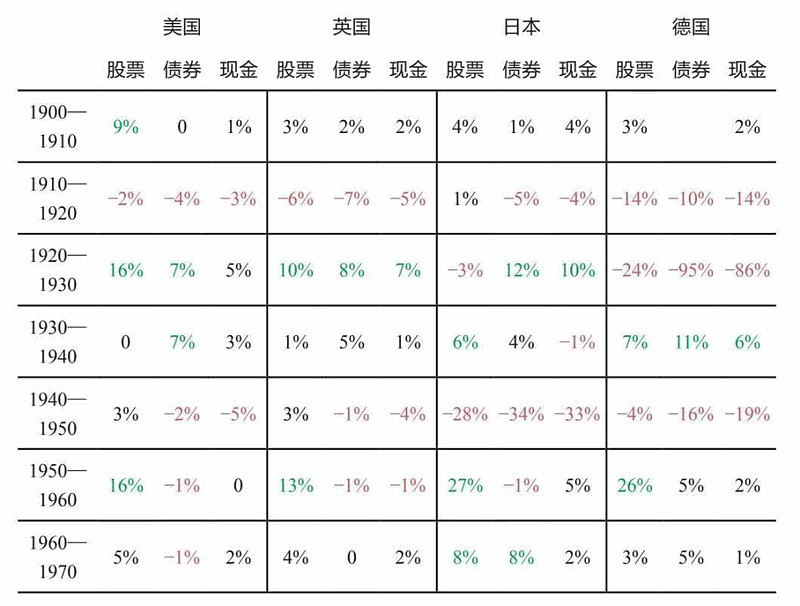

1. 仅适用于成熟稳定的市场经济国家,无法应对大萧条和全面战争年代。“定投标普”只是一个美丽的幸存者偏差——美国是一战和二战中,唯一本土未遭战火侵袭的发达国家。英国、日本、德国在战争期间,损失了无数的生命和财富。在《原则》一书中,根据达利欧对历史的调研,一战和二战期间,在美英日德的股债钞收益基本为负。

极端情况,最佳方案是清仓证券型资产,全部转为黄金等实物资产并且离开当地。我们并非出生在一个完成和平繁荣的世界,只是恰巧出生在和平繁荣的中国。

2. 对于年轻投资者而言,组合进攻性不足。年轻人有更长的预期寿命和投资时间,理论上应该提升股票资产的占比。同时,在中国进行投资,储备过多的实物资产也过于杞人忧天。

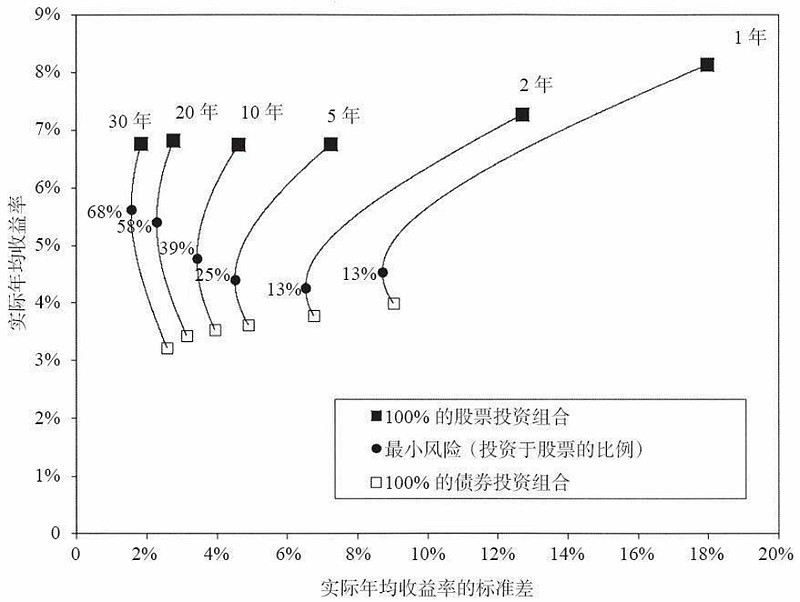

借鉴西格尔在《股市长线法宝》中对股债组合的研究,如果投资周期长达10~30年,股票比例应该提升至39~68%以达到最低风险。因此,永久组合是年轻人投资的盾,应同步思考如何配置进攻的长矛。当然,在没有找到好的矛时,防御即是最好的进攻。

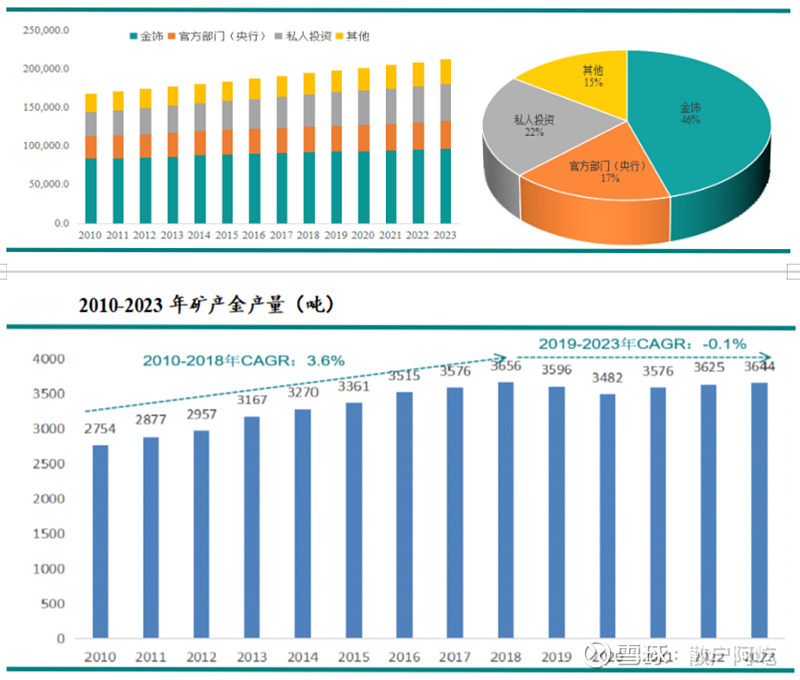

3. 黄金失去一般等价物地位

五千年以来,很多曾经是一般等价物的商品,例如贝壳、铜铁、白银,随着技术的发展失去了其地位。幸运的是,炼金术还没有被发明出来,地核里面的黄金也暂时挖掘不出来。

目前黄金的增存量比低于2%,挖掘成本约1400美元,比起各国央行印钞的频率仍有些优势。

三、标的选择和仓位控制

一般而言,所谓建仓是现金不断转为资产的短期过程,因此可忽略永久组合的现金部分。我们选择中证红利作为股票代表,股息加权的方式可避免追涨杀跌;我们通过买入国债ETF,因为ETF相比直接持有国债可更好控制久期和交易;黄金则使用ETF和纸黄金来平衡费率和流动性。

针对组合进行一年和十年回测,发展永久组合长期表现不错,短期表现更好...以至于让我怀疑,我们真的处于通缩中吗?从现实情况来看,更像是资产通胀,实业通缩,且这种趋势可能会愈演愈烈,这让我即感到兴奋,也感到担忧——保守的盾不应该成为进攻的矛。

(由于十年前并没有30年国债的ETF,所以使用5年国债代替长债和现金,因此理论上十年回测数据会略低于实际数据)

在建仓过程中,短期行情不可预测,但是也可分为集中情况:上涨、下跌、先涨后跌、先跌后涨。基于对行情的几种分析和推演,会发现单投和定投这两种建仓策略都是中性的,单投怕“山顶站岗”,而定投则担心“追涨杀跌”。因此更为均衡的策略是:一次性建好底仓,分时间加仓,并且加仓时候进行再平衡。(针对黄金底仓的建设,可以考虑使用银行的黄金账户来代替ETF,可以获取定期利息)

最后,如果黑天鹅来临

正如达利欧所言,投资的范式在发生变化,我们处于一个百年未有的变局中...房地产、成长股这些昨日之星渐渐失去热度,价值股、国债、黄金,这些曾经略显无聊的品种竟然成了进攻之矛,这是趋势抑或是泡沫?

理论上,股债金的组合不应该出现大幅盈利,如果出现则说明资产在通胀;也不应该出现大幅亏损,如果出现了,则意味着出现流动性危机,现金为王;或者是其中某一项资产出现泡沫或破裂;或者是某几种资产的基本面发生很大变化,例如比特币取代了黄金。

因此我们将股债金组合的亏损阀值设计为15%,盈利阀值设计为25%。如果突破阀值,则说明有些重要的变化正在发生,需要重新审视其中的危险和机遇。在凯恩斯主义大行其道的当下,金融世界很可能会有一场文艺复兴。