来源:雪球App,作者: 价投问道,(https://xueqiu.com/1599713542/310652688)

轻松看财报,快速懂估值。今天聊一聊江中药业。$江中药业(SH600750)$

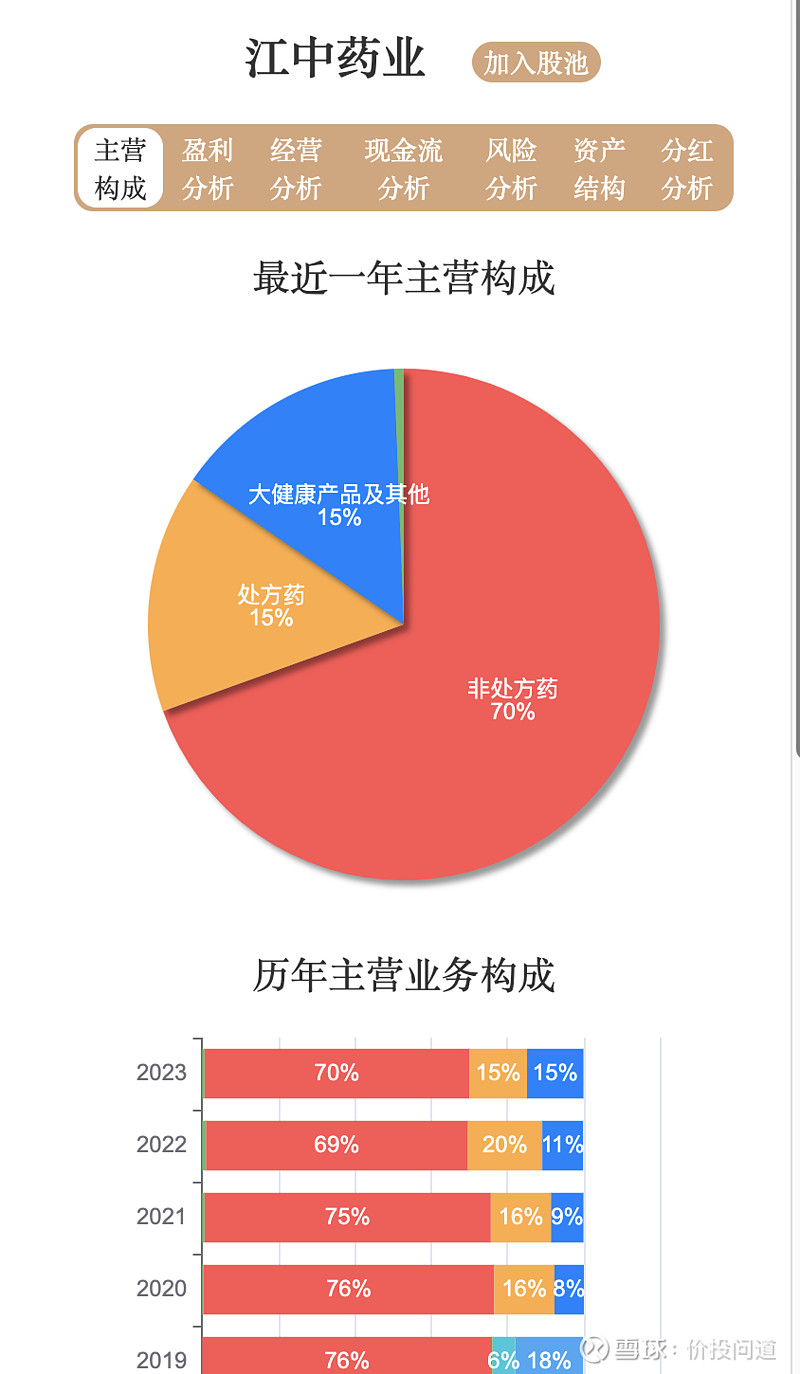

第一部分,主营构成。非处方药占了70%,主要是江中牌健胃消食片、江中牌复方草珊瑚含片等知名中成药。此外,处方药和大健康产品也属于主业相关延伸。主营构成结构良好,没有不务正业。

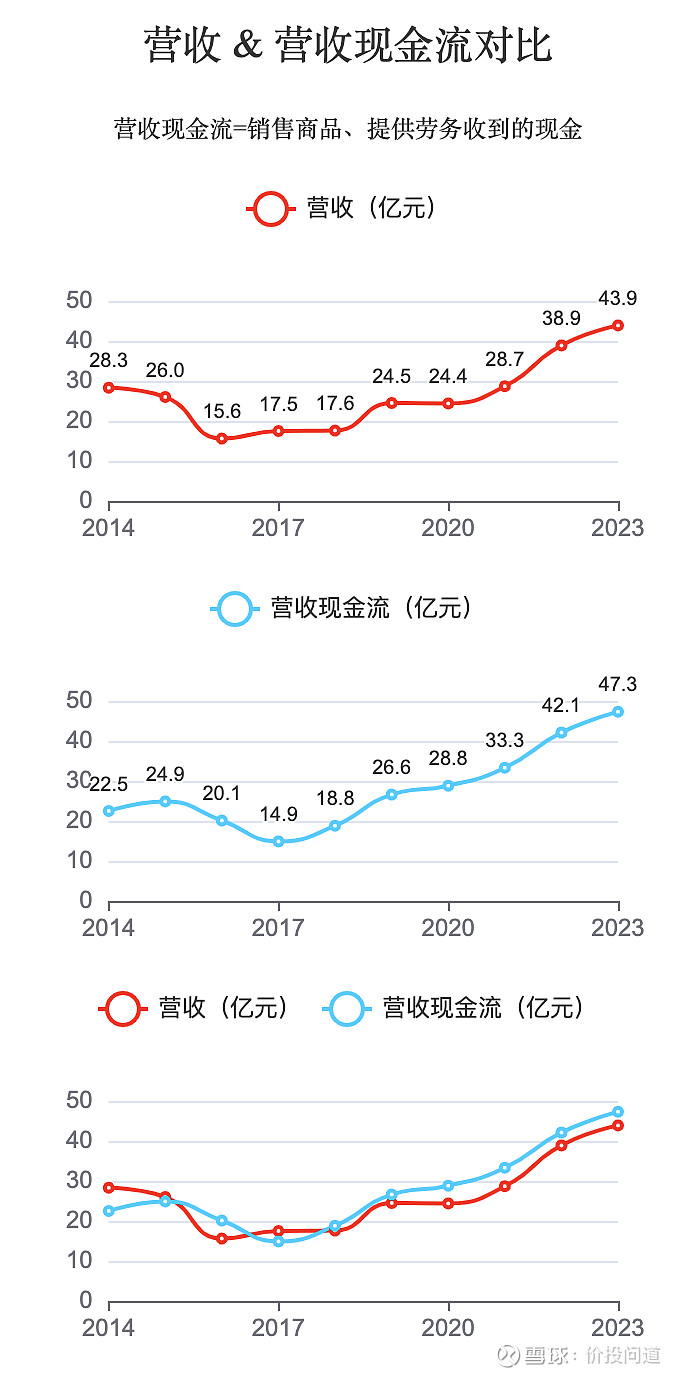

第二部分,盈利分析。营收在2015、2016年有下滑,后面逐渐平稳增长。近三年增长较快,2023年达到了43.9亿的营收规模。

营收现金流大部分年份略高于营收,营收的含金量还是不错的。

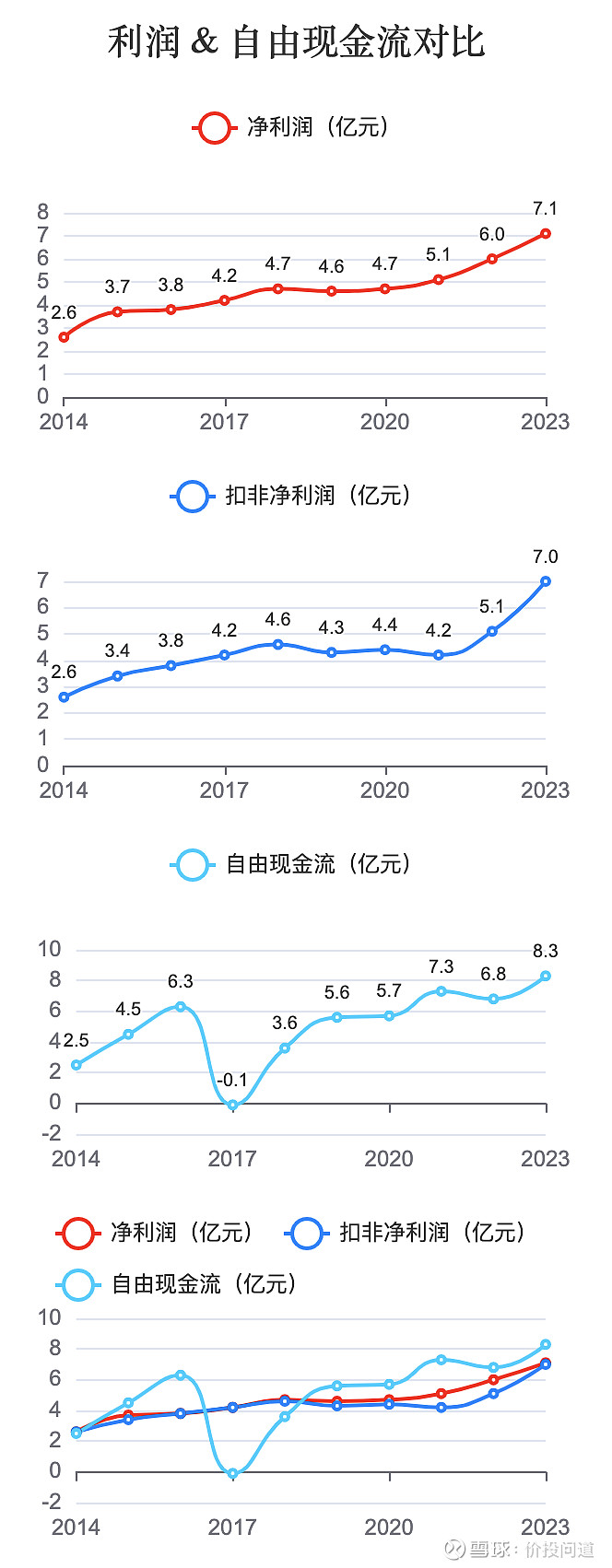

净利润基本上是在持续增长,近三年和营收增长同步,也比较快。2023年达到7.1亿元。非经常性损益有些年份有,有些年份没有,总体来说净利润和扣非净利润差异不是很大。

自由现金流围绕净利润上下波动,正常状态。

扣非净利润近十年增长了172.7 %,平均每年增长11.8 %。近五年平均每年增长12.9 %,近三年平均每年增长28.8 %。十年都有两位数增长,并且近三年增速变快了,还是很不错的。

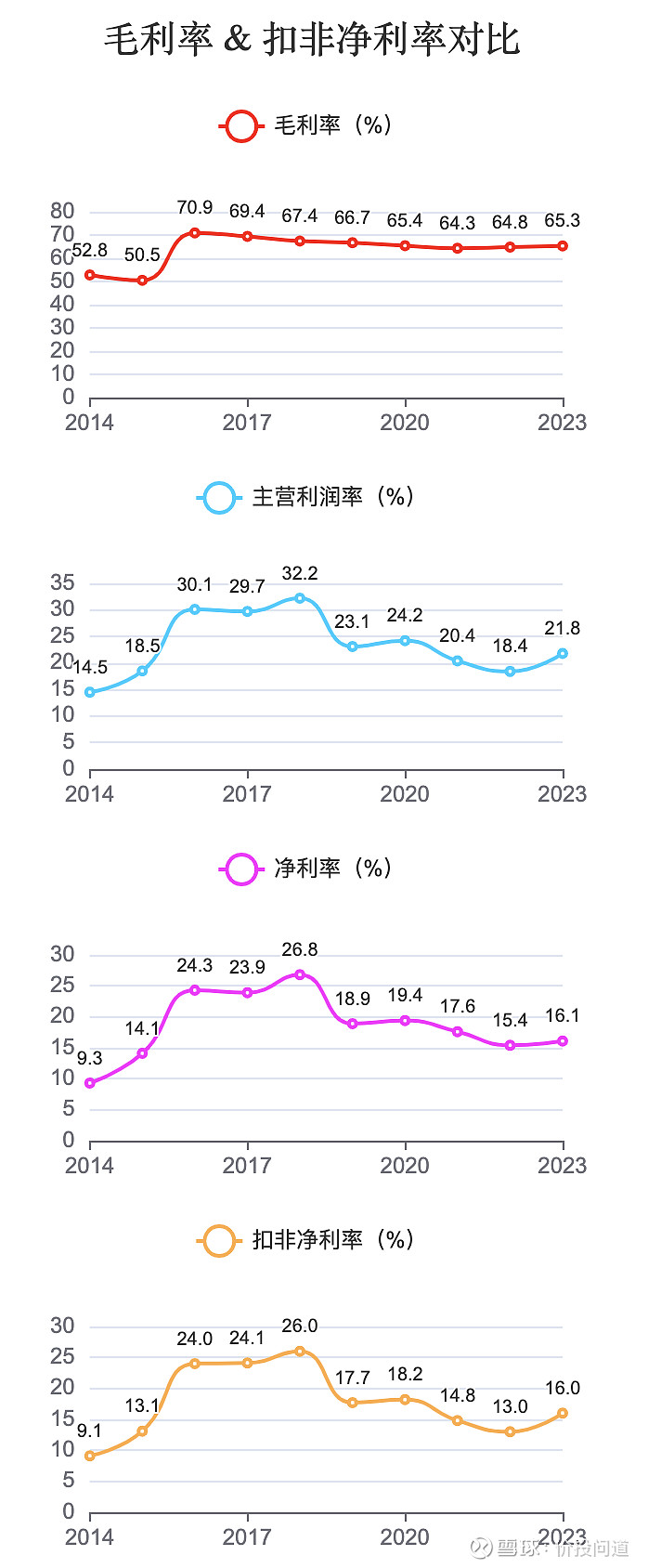

毛利率长期维持在65%左右,非常优秀。说明有一些核心竞争优势。江中的品牌,在助消化非处方药这个细分领域,还是受到消费者的广泛认可的。

主营利润率近年稳定在20%左右,净利率在15%-20%之间,基本上算是达到了优秀企业的标准线。

净资产收益率大部分年份在15%左右,2023年达到17.8 %,很好。

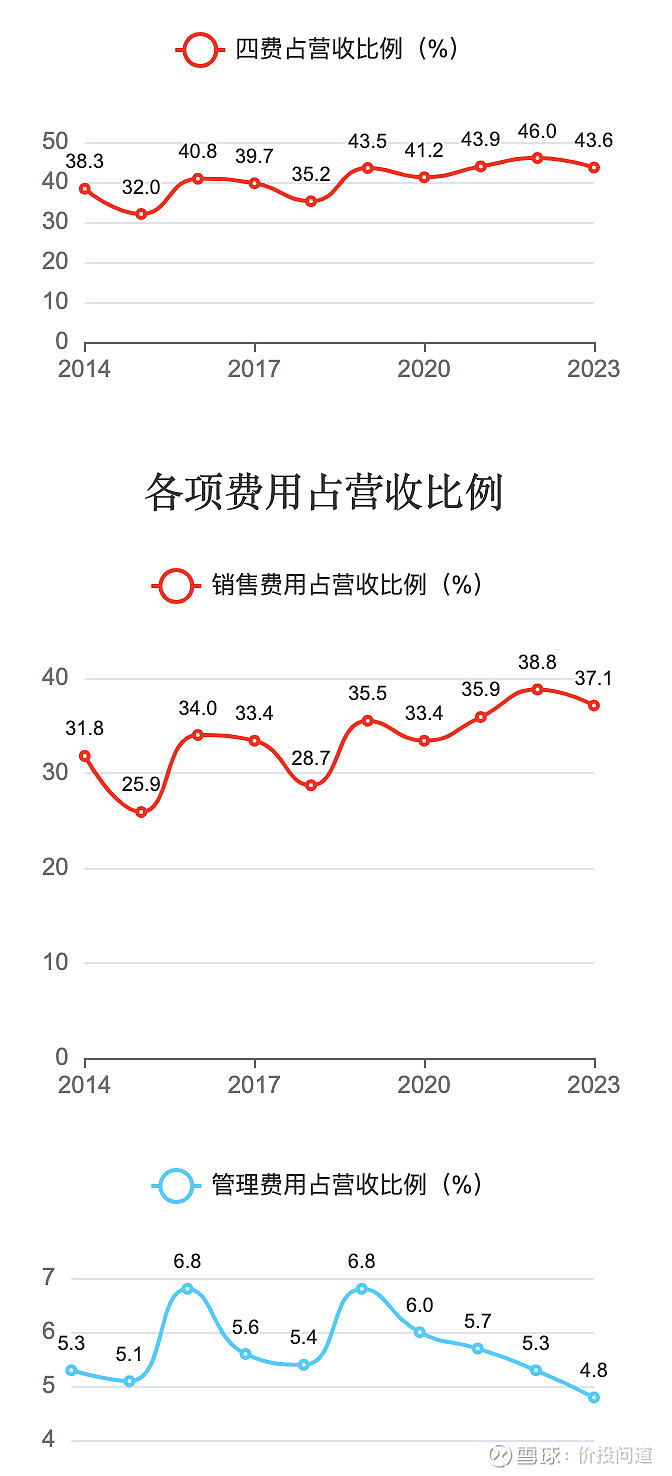

第三部分,经营分析。四费占营收比例在40%左右,2023年43.6 %,相当于占了毛利润的66.8 %,这个就太高了。一般我们要求四费占毛利润的比例不能超过30%。这个占比太高,就说明企业虽然赚钱比较容易,但是经营的费用也很高,会侵蚀净利润的空间。我们来拆解一下,到底是哪些费用比较大。

销售费用占营收比例2023年是37.1 %,占了四费总体的85%,所以四费的大头就在销售费用上面了。销售费用占营收比超过30%不是一个好现象,说明需要大量的营销投入去维持收入。江中在营销推广这块花的钱还是挺多的。

管理费用占比近几年一直在下降了,说明有在提升管理效率,不错。2023年4.8 %,正常范围。

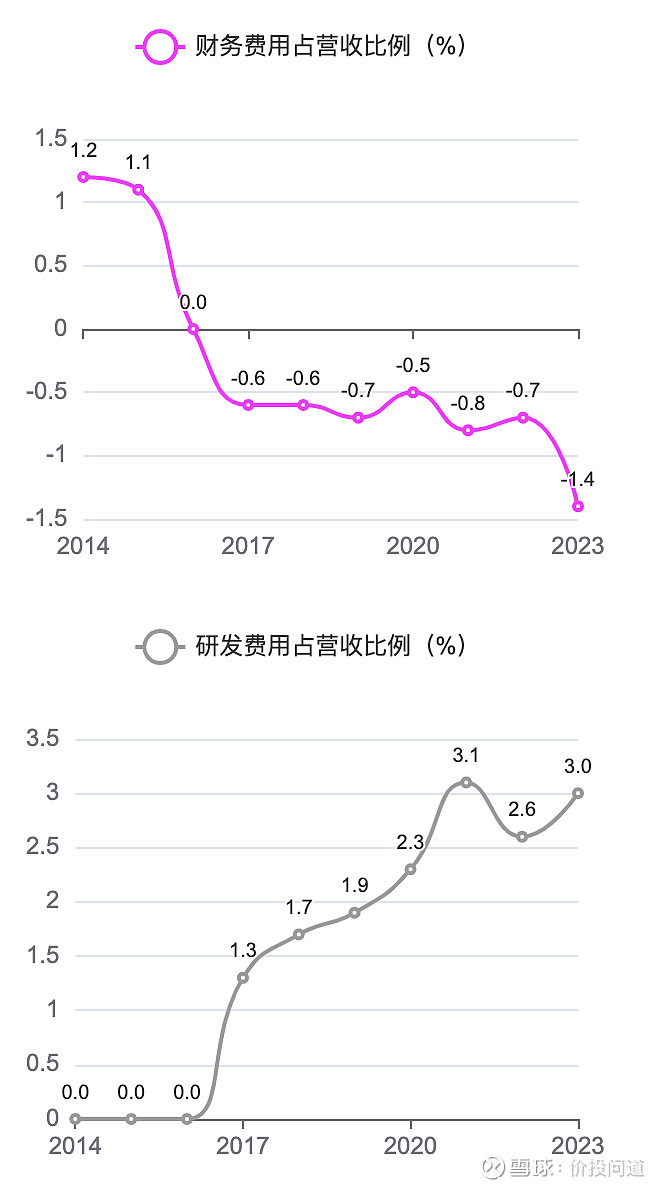

财务费用前些年有一些,但是近年都为负数了。没有什么太大债务压力,很好。

研发费用2023年占比3%,不高,不太依赖创新。

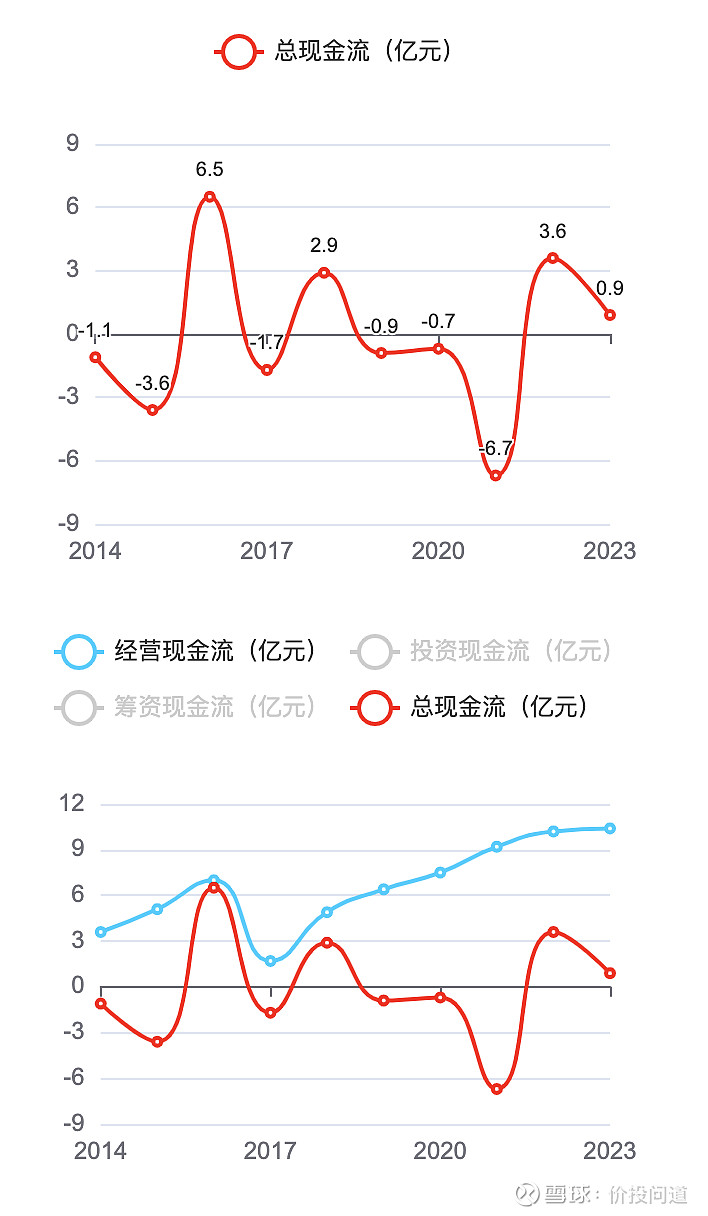

第四部分,现金流分析。经营现金流净额近年都一直在快速提升,2023年达到10.4亿元,不错,经营流水还是稳定的。投资现金流大部分时候为负数,说明还在投入,不过多数年份数额不大,投的并不多。筹资现金流一直是负数,说明分红比融资多,这一点很好。

总现金流有正有负,而且经营现金流在总现金流之上,现金流情况很健康。

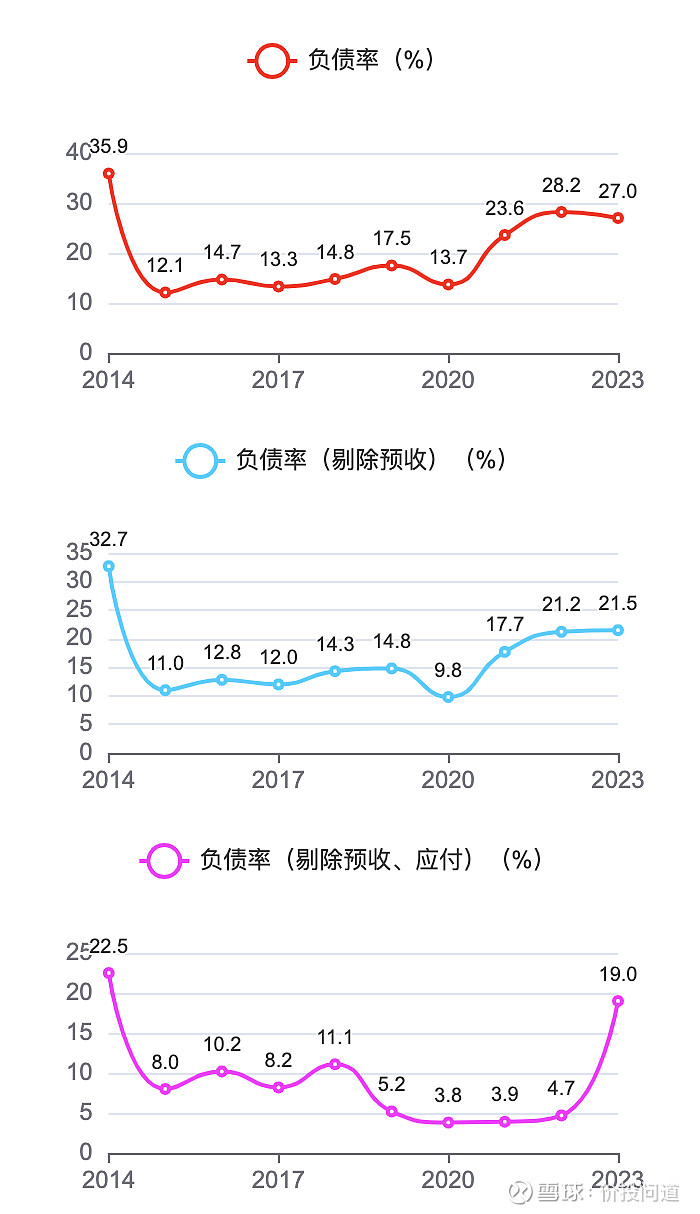

第五部分,风险分析。负债率长期小于30%,2023年27%,比较健康。扣除预收、应付之后,只有19%,很好。

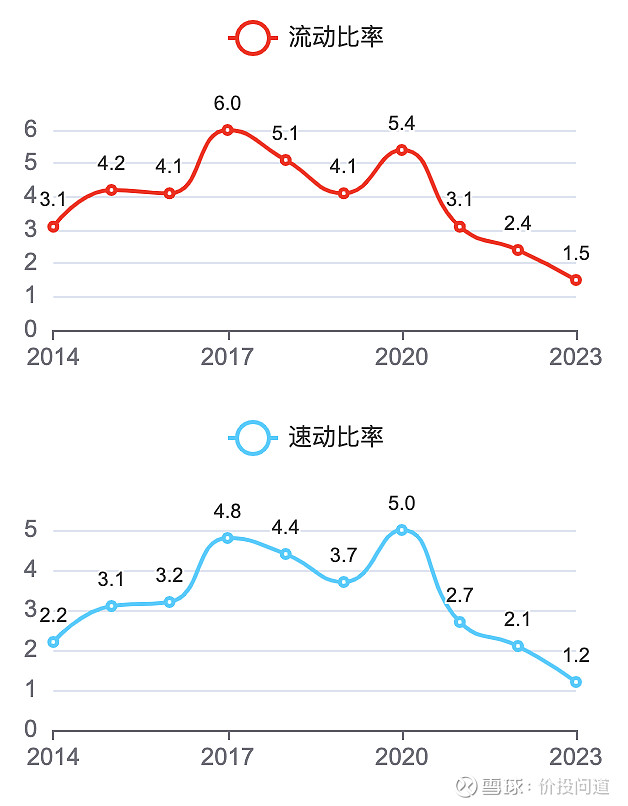

流动比率和速动比率之前较高,近三年下滑的比较厉害。2023年流动比率1.5,已经低于2了,速动比率1.2,还是比1 高。

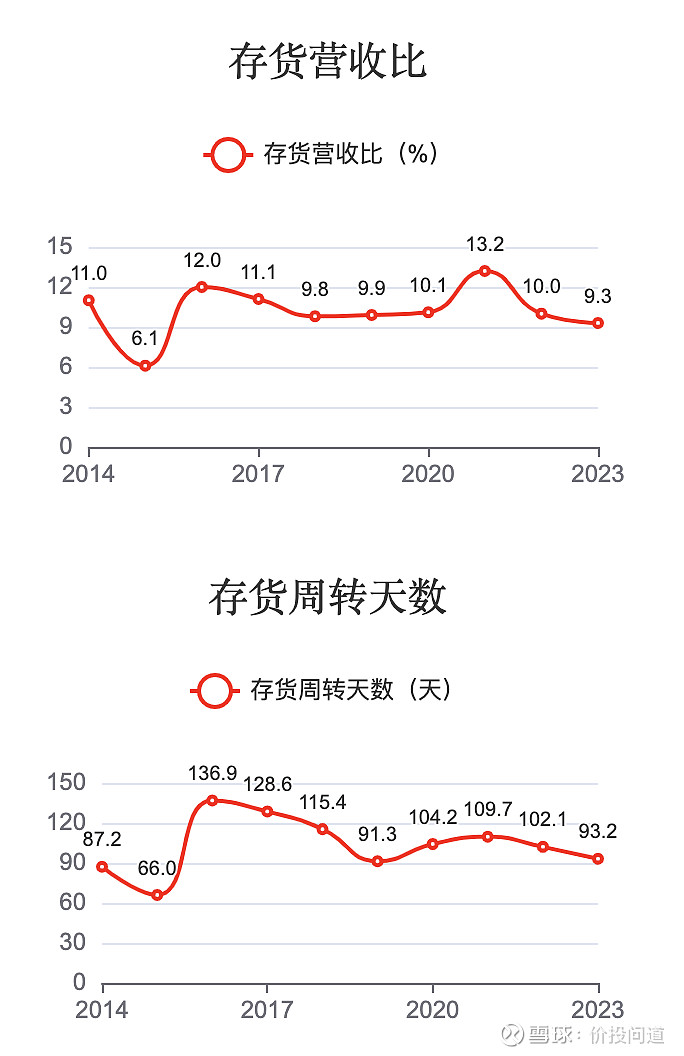

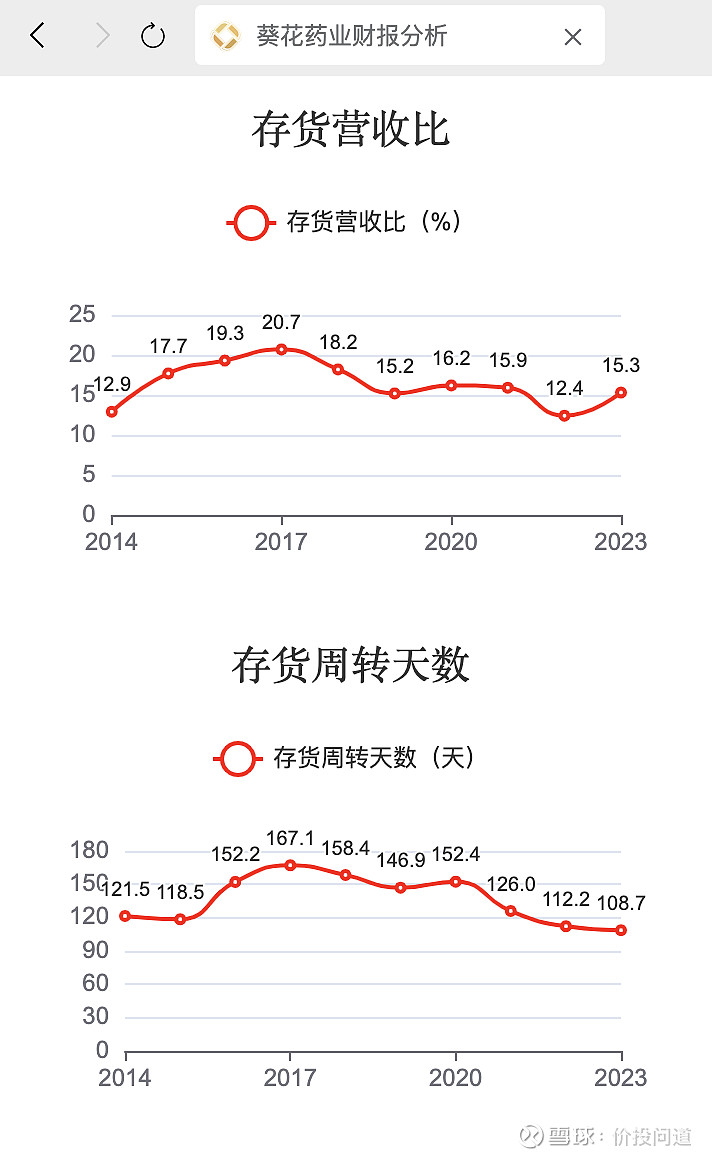

存货占营收比在10%左右,存货周转天数93天。不同的产品库存属性不一样,这个数据通常是要和同行来对比。

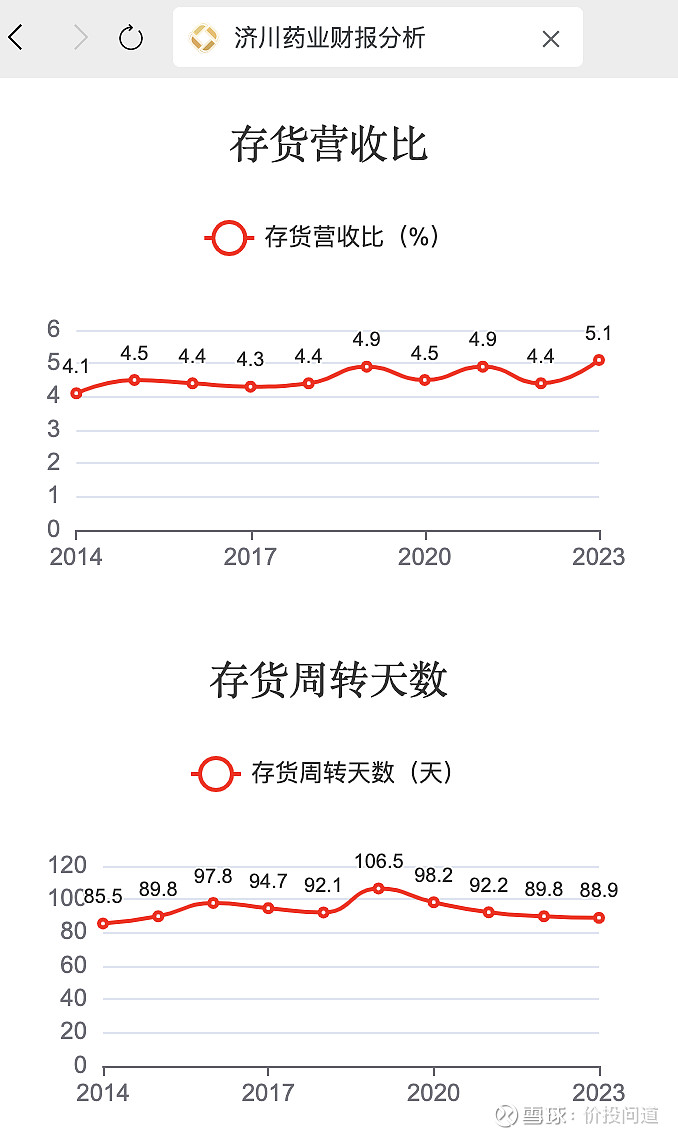

我们挑两个同行对比一下。济川药业存货营收比在4%到5%之间,存货周转天数89天,比江中好一些。

葵花药业存货营收比在15%左右,存货周转天数109天,比江中差一些。总体来说,江中这个数据中规中矩,问题不大。

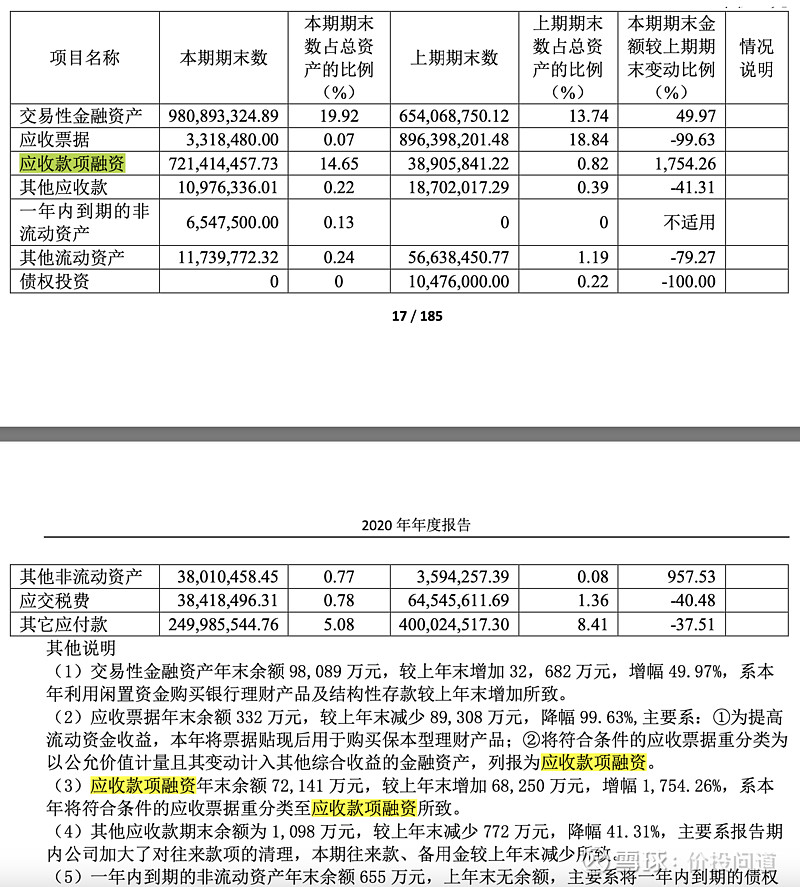

应收占营收的比例,从2020年开始,急速下滑至10%左右,这是一个好现象。不过,要先看看是什么原因。

根据2020年年报,新增了6.8亿元应收款项融资。增幅是1754 %。应收款项融资是指企业为了满足短期资金需求,将应收账款等应收款项作为抵押,向金融机构申请融资的一种方式。这通常涉及将企业的应收账款权利转让给银行或其他金融机构,以此获得现金流入。应收款项融资风险低,所以我们通常不将其列入应收中。不过,这块的金额过大,也说明企业的应收管理能力其实并没有显著提高。

应收周转天数也相应地降到了30天左右,基本上处于一个比较安全的范围内了。

产业链强势指标之前一直都小于1,2020年开始大于1 了。不过,这主要是由于大量的应收款项转为了应收款项融资导致的,并不能说明江中在产业链上的强势地位得到了很大改善。

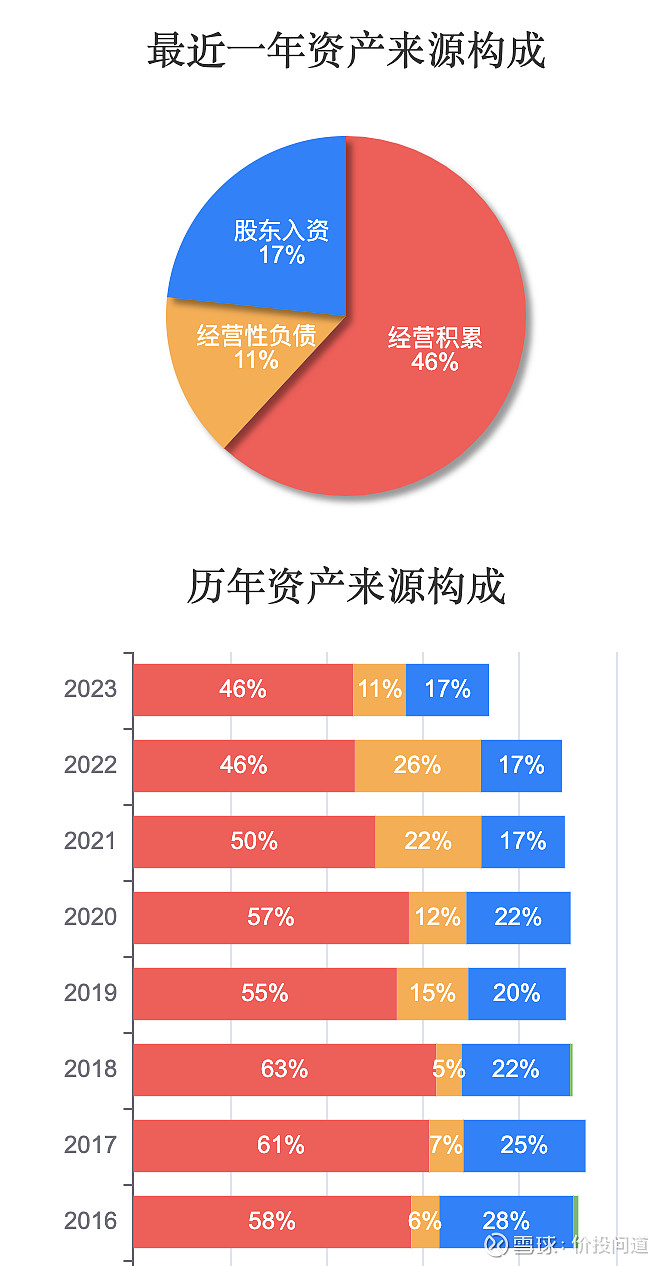

第六部分,资产结构。资产主要来源还是经营积累,这一点不错。

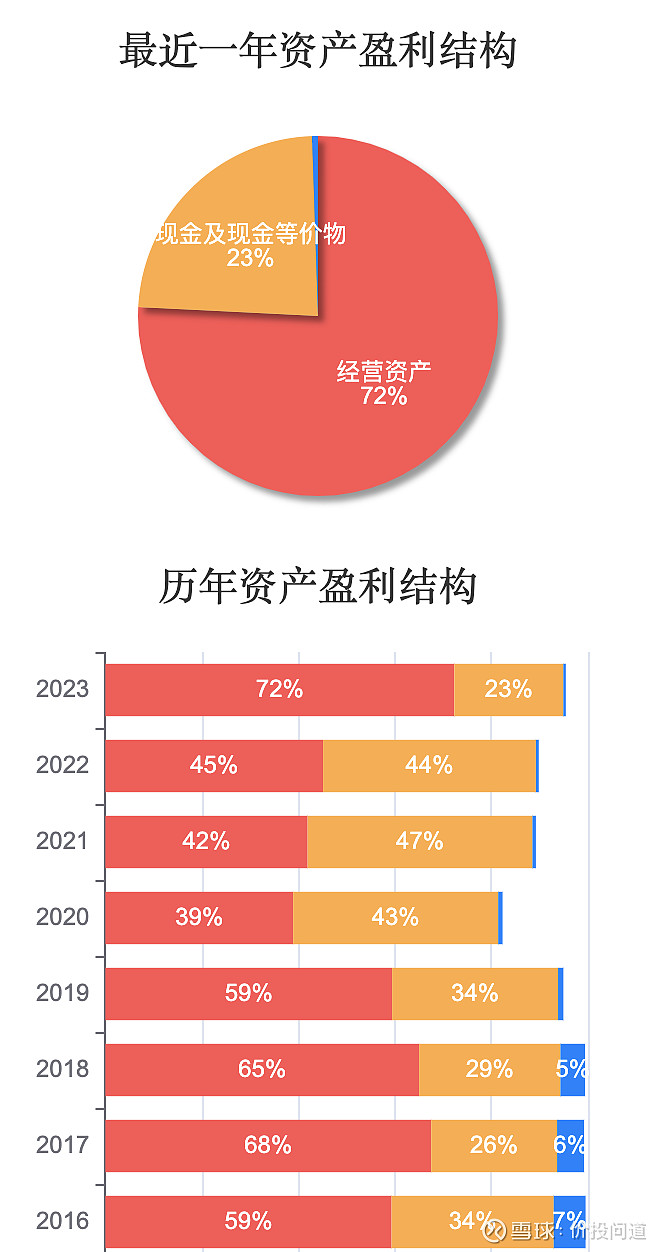

大部分是经营资产,现金及现金等价物占比23%,并不是非常高。现金蓄水池的安全性这方面,还是稍有欠缺。

商誉占净资产比率只有0.9 %,这很好,商誉风险低。

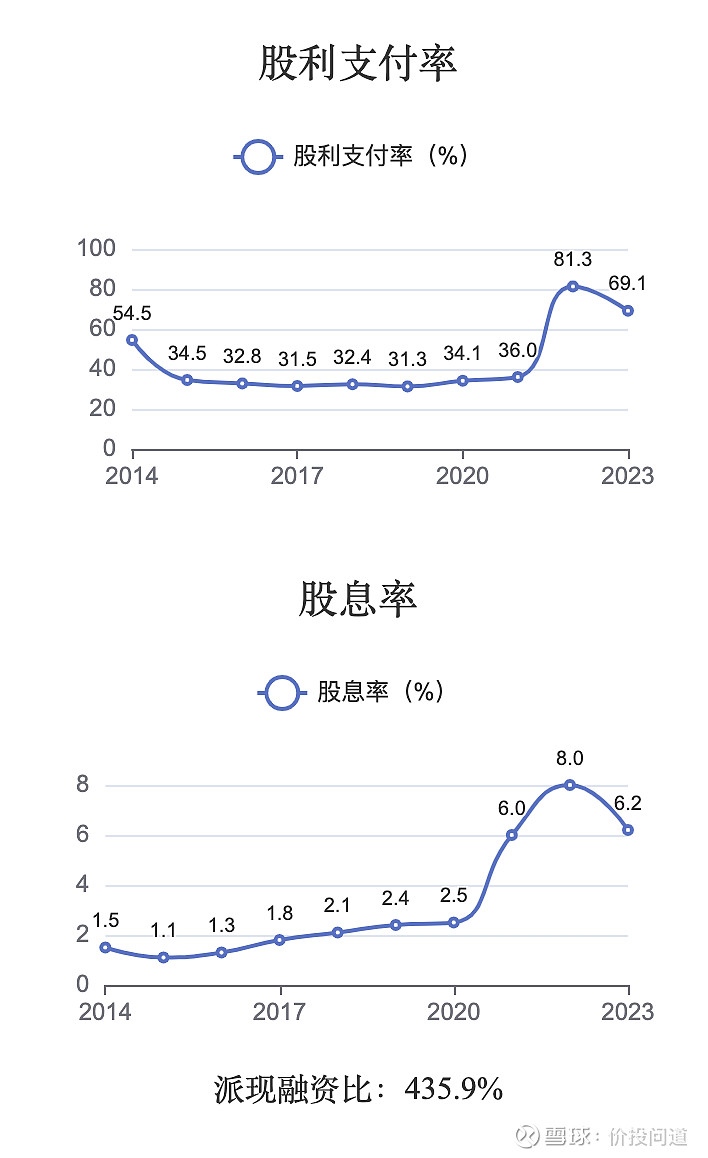

股利支付率一直都是30%左右的正常水平,2022年提升到了81.3 %,2023年略有下降,到了69.1 %,还是很高。

相应的,股息率也变得很高,从普通的2%左右的股息率,提升到了2022年8%,2023年6.2 %。

派现融资比435.9 %,说明IPO之后,分红出去的钱是融资进来的钱的4倍多。这个数据超过了200%,还是很不错的。

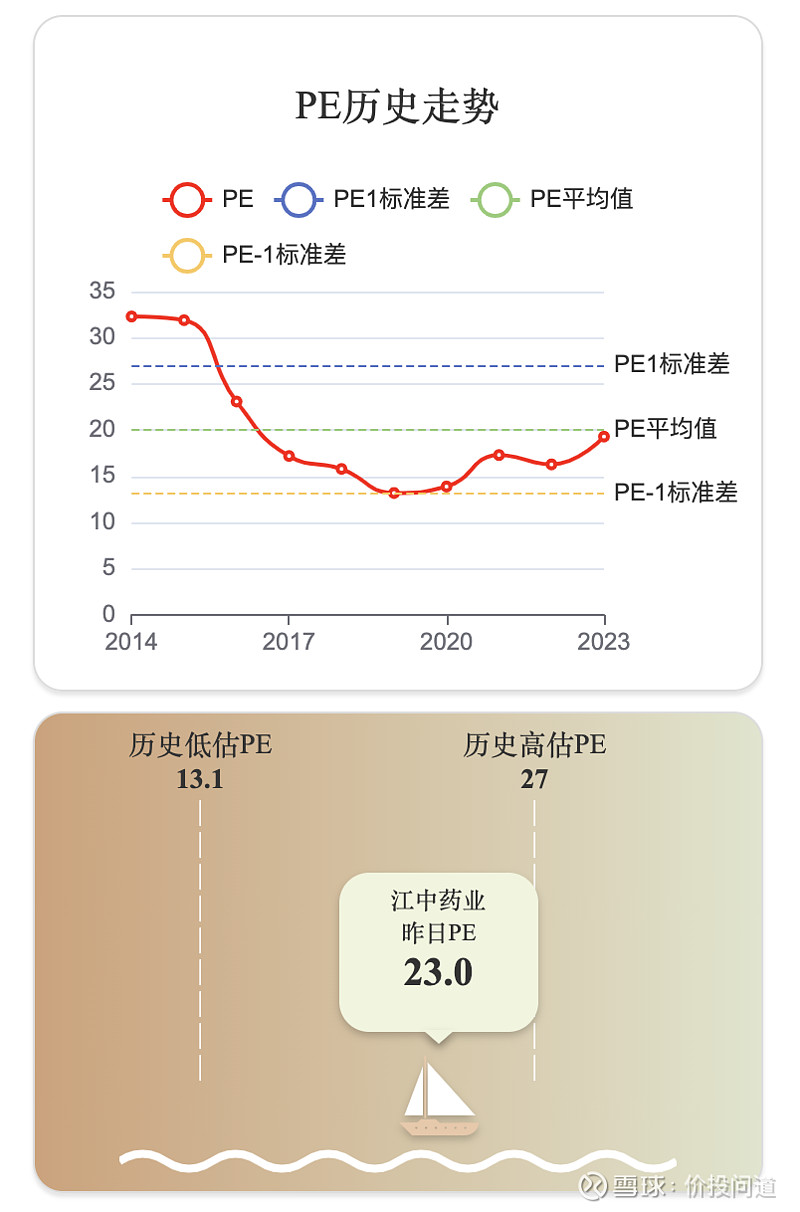

最后看下估值,十年平均PE是20倍左右,截止本文撰写时间,PE是23,介于历史高估和低估之间。

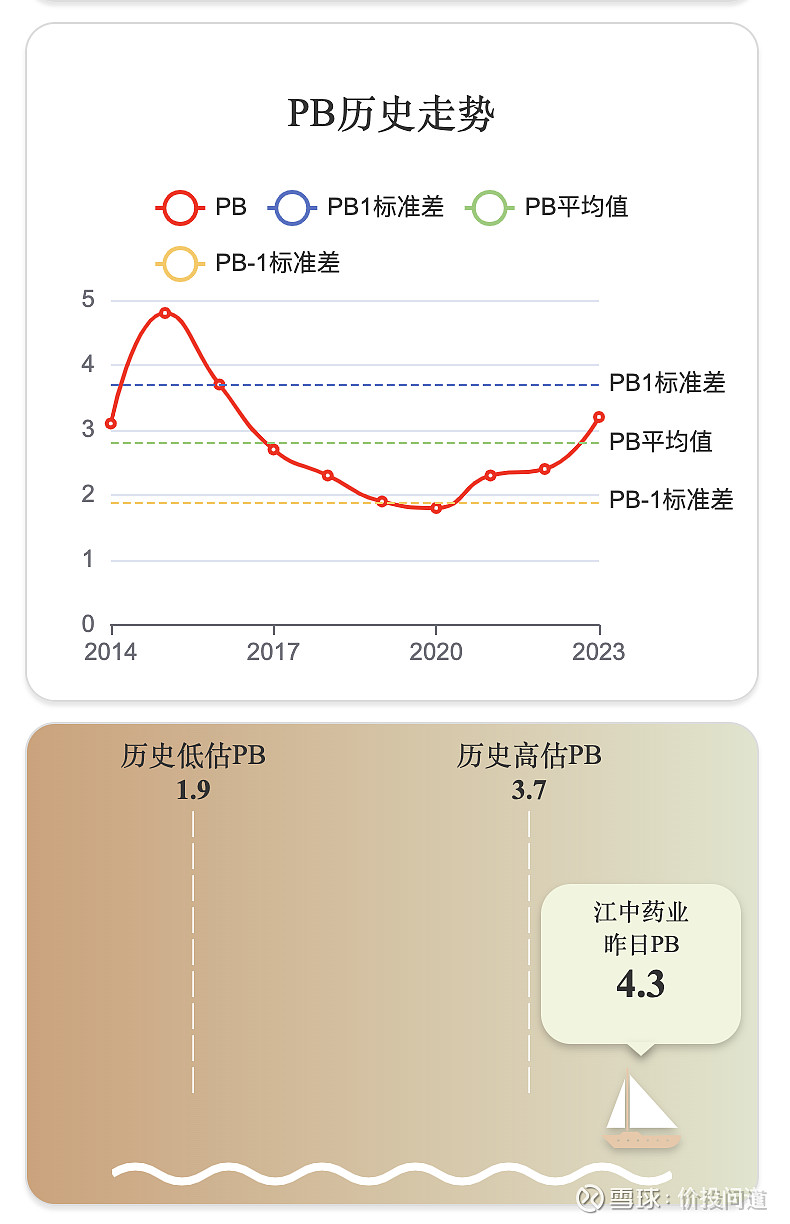

十年平均PB是2.8左右,截止本文撰写时间,PB是4.3,超出了历史PB的高估标准差。

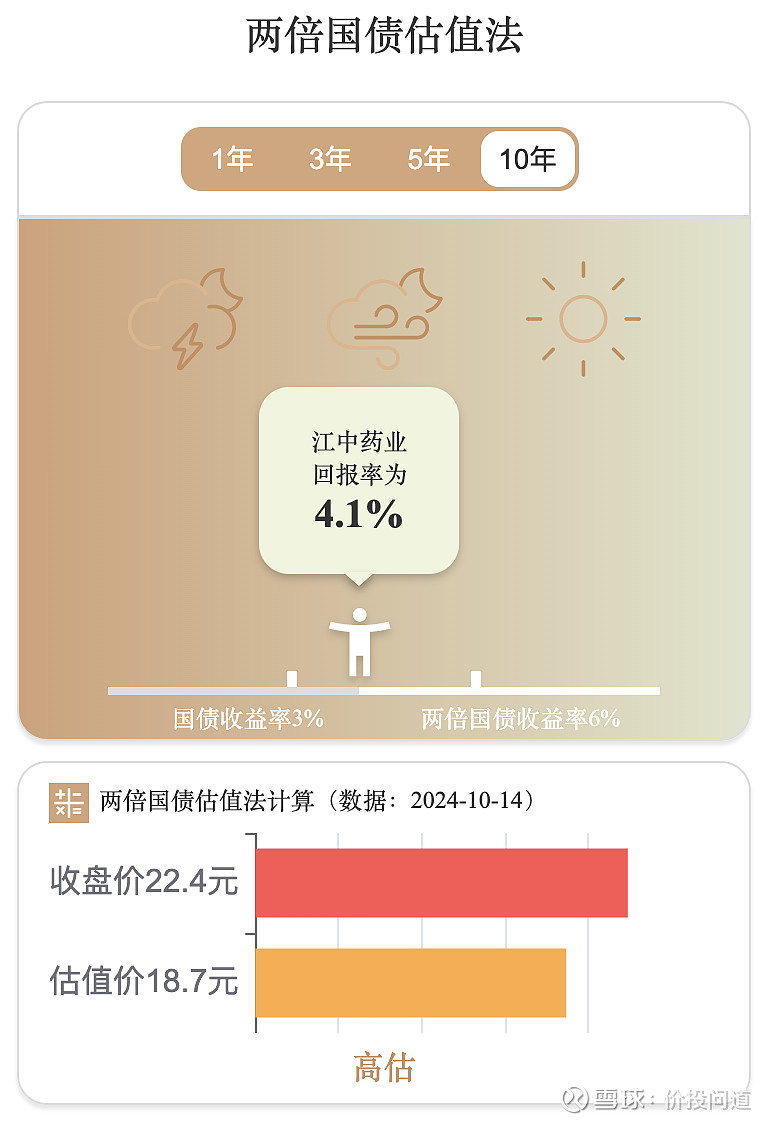

我们再以两倍长期国债收益率6%来做个锚点估值,市净率和净资产收益率算出来一个收益率是4.1 %,介于国债收益率3%和两倍国债收益率6%之间,只能说合理,不算低估。

或者用每股收益除以两倍国债收益率,得到一个估算价格是18.7,截止本文撰写时间,实际价格是22.4。估值价比实际价要低。说明现在还是高估了一些。

如果用成长性相关的估值,我们用PEG估值法来看看。如果年度选择器选择10年,也就是用近十年的平均增长率来算的话,PEG等于1.95,比1大,说明高估了。

当然,由于近三年增长明显比较快,我们也可以在年度选择器这里选择3年,算出来PEG等于0.8,比1小,说明未来如果能够维持近三年的这种高速增长的话,那目前就可以说是相对低估的了。

总结一下,江中药业近年来营收和利润都在稳步增长,并且近三年增速加快。毛利率、净利率、净资产收益率都比较优秀,品牌有一定竞争优势。不过,销售费用占比较高,需要较多的销售投入来维持增长。现金流情况健康,负债风险较低。存货和应收风险中规中矩。资产结构较好,但是现金及现金等价物占比略低。商誉风险很低。股利支付率近两年有所提升,股息率升高。

估值只能说合理,不算低估。如果未来能够维持近三年的高速增长,现在的估值尚可,如果不能维持这样的增速,就会偏高一点。

大家还有什么想看的企业,欢迎在评论区留言。