来源:雪球App,作者: 七彩云龙,(https://xueqiu.com/9598902646/310656428)

昨晚我的自选股:$山西汾酒(SH600809)$ 、老窖、$五粮液(SZ000858)$ 、$洋河股份(SZ002304)$ 先后发了三季报,整体来看:均有降速——本来我想先写汾酒的,但从昨晚起就有很多股友通过各种方式想要知道我对洋河的看法,我知道有不少人关心洋河,所以今天就先写它,后面再写五粮液/汾酒/老窖,敬请耐心等待。

言归正传,直接看洋河三季报:

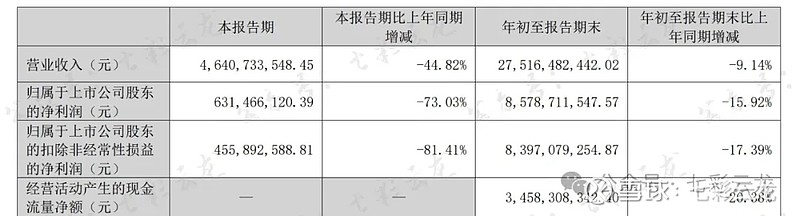

营收275.16亿,同比-9.14%;净利润85.79亿,同比-15.92%。

个人评判:营收较差、净利润很差,综合为很差。

单独看第三季度:

营收46.41亿,同比-44.82%;净利润6.31亿,同比-73.03%。

个人评判:营收极差、净利润极差,综合为极差。

结合公司设定的目标,显然今年的任务恐怕又难完成了(去年营收是331.26亿,按5%增长也需要达到331.26*1.05=347.82亿,三季报为275.16亿,则四季度要完成347.82-275.16=72.66亿,理论上来说一切皆有可能,但从洋河历年第四季度表现看这几乎是不可能完成的事。

很多股友私信、群聊、公众号私信或留言,我都看到了,但因规定限制、时间有限、精力有限等没法回复,敬请理解并支持哈。首先本文我先说下我看了洋河三季报后的决定:坚定持有、逢低增持!

我在《三季报是对白酒股调仓的好时机》中说了:“……我个人也会在今年三季报考虑调仓换股,以各自的业绩指引及我个人的评判标准去综合衡量,若得分表现不佳,尤其若某些公司出现-20%以上的下降、甚至亏损,这将可能触发我减持或清仓——当然我一直说过股票和公司既要合二为一、也要区别对待,那么能停止触发的条件只有到时股息高于3倍无风险收益率(今日参考为6.32%)或者公司出台回购等重大事项时,我才会继续持股不动……”

首先看业绩层面:洋河的净利润为-15.92%,即使看扣非净利润也只是-17.39%,均没有出现-20%以上,所以没有触发我减持或清仓。这是坚定持有!

当前股价对应股息率,我们按洋河所承诺的不低于70%且不低于70亿去进行计算可知是每股保底分红是4.65元左右(参见《洋河半年报:保底高分红、长期向上攻》),现在3倍无风险收益率参考是6.39%,则对应股价是72.77,这是逢低增持!之前曾出现过低于此价,之所以未增持是因为要等三季报或没有可用资金了。

坚定持有!因为没有出现我预期的-20%以上的下降。

逢低增持!因为股价下跌会让股息满足我所设定的高收益。

这就是我看了洋河三季报的决定,敬请注意,这是个人操作和决定,仅供参考,我要提醒各位:你的投资操作只能由你自己负责!无论你是“在群内/关注公众号/赞赏/付费/私信/见面”等均要保持独立思考!公司业绩差你可以发牢骚,但不要攻击任何人,尤其是针对我,如果你没有对七彩云龙的支持,我并不欠任何人,如果你对七彩云龙有支持,我会尽量回馈你,如加微信好友、入群赠书、折扣购酒、私聊见面等,但即使如此,你也要记住我的认知同样也只能代表自己,我只是站在自身的角度来看、分析。

从昨晚公布的四家公司业绩表现,哪怕就是之前的茅台《茅台三季报不及预期?》均出现了降速,只是放在一起进行比较的话,茅台最为优秀,其次可能就是汾酒、五粮液、老窖等,洋河相对表现更差,而这我认为更主要是宏观大势的影响,当然洋河自身也有很多问题《我给洋河提建议》,我自己最近几年去洋河少了,了解洋河的也有限,同时也确实从各个角度(包括员工、竞品、其它研究者)听到了不少问题(希望有机会去洋河还要当面对张董事长提),但我可以告诉大家的是洋河的家底确实很厚,不是指账上的几百亿资金,而是指规模、窖池、陶坛、储酒、人才、产品等与酒有关的全系列,这些我也对洋河的工作员讲了,如果我在北京看着股票不断向下走,我也会很焦虑,但是我来了洋河,置身于其中,看到这么大的厂区、这么多的配套,尤其是让我看到核心资产,每次来我还能看到洋河新的亮点,比如这次的9号院,那作为投资者自然就对洋河的信心会更足——我是长期投资者,不会因为业绩短期波动就转身离开,更不会像唐*那样随便找个理由就离开,至少我从经营层面看,洋河未低于2019调整时(三季报显示:营收历史次高、净利润或扣非净利润均为历史第三高),从股价角度看,也未低于2020年的低点(前复权后62.94),而无论是看自选股的五大龙头,还是整体看白酒,甚至扩展到整体A股,也能看到现在主要还是受到了宏观大势的影响……