10月LPR下调25BP,标志增量金融政策不到1个月之内均已落地执行。

9月24日,国新办新闻发布会上,潘功胜行长宣布三项金融政策:一是降低存款准备金率和政策利率;二是降低存量房贷利率和统一房贷最低首付比例;三是创设新的货币政策工具支持股票市场稳定发展。随着10月LPR利率下调25BP,9月增量的金融政策均已落地执行。在一个月之内,从宣布到落地执行,可见当前政策端的迫切。

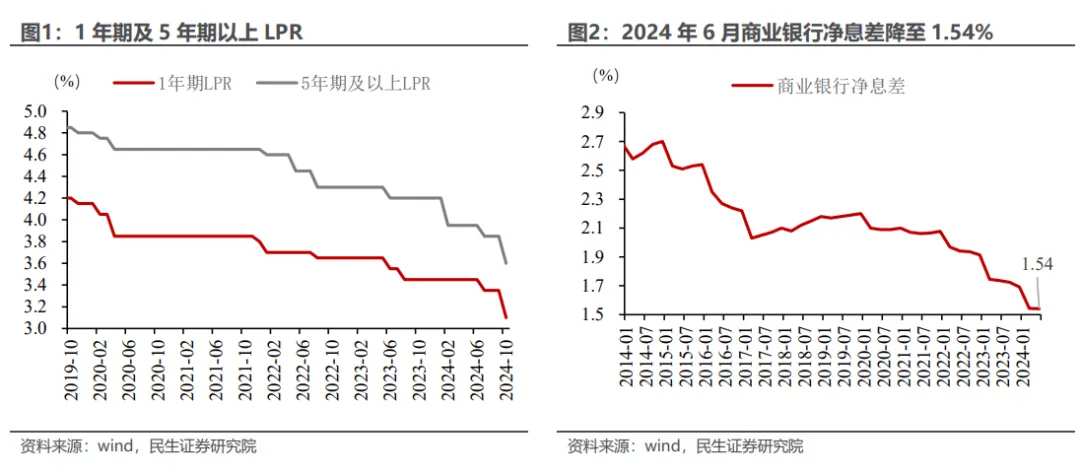

尽管LPR大幅下调早已预告,但下调力度创历史之最,仍超出此前预期。10月18日的金融街论坛年会上,潘功胜行长已经预告本月LPR下降20-25BP。但本月LPR1年期和5年期以上LPR均按此前预告的最大幅度调降,单次下降幅度创2019年LPR改革以来之最,仍超出市场预期,显示出货币政策支持经济的力度和决心。

单次LPR大幅下调或意味着商业银行补充资本金也将快速落地。根据2024年上半年末商业银行资产负债情况,我们测算1年期、5年期LPR降息10bp分别对应净息差收窄5bp、1bp左右。本次LPR统一下调25BP,预计净息差收窄的幅度约15BP,而今年上半年银行净息差已经下降了15BP,再加上存量房贷利率下调,本轮货币宽松对银行的净息差影响较大,这也要求补充商业银行资本金的措施刻不容缓,预计最快11月将落地执行。

单次LPR大幅下调或意味着商业银行补充资本金也将快速落地。根据2024年上半年末商业银行资产负债情况,我们测算1年期、5年期LPR降息10bp分别对应净息差收窄5bp、1bp左右。本次LPR统一下调25BP,预计净息差收窄的幅度约15BP,而今年上半年银行净息差已经下降了15BP,再加上存量房贷利率下调,本轮货币宽松对银行的净息差影响较大,这也要求补充商业银行资本金的措施刻不容缓,预计最快11月将落地执行。

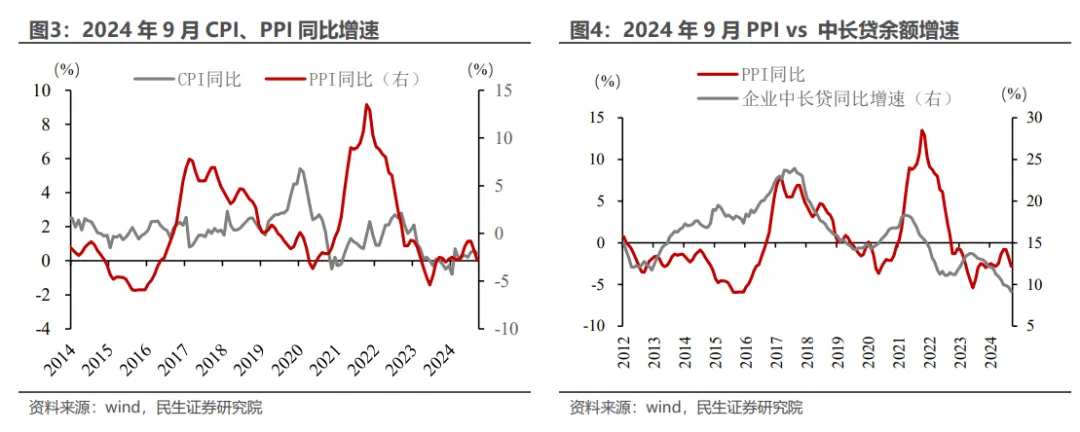

货币政策阶段性目标切换,促进物价回升或成后续重点。年初以来,货币政策兼顾稳汇率、净息差、防空转等多重目标。随着汇率回升至7.1附近、M2与GDP增速收敛、补充商业银行资本金临近落地等,现阶段货币政策的重心或转向促进物价回升。10月18日潘行长演讲中,也再次提到“…..目标体系方面,将把促进物价合理回升作为重要考量…...”。

预计社融、信贷增速有望回升。从历史经验来看,物价回升对应实体需求回暖,信用扩张往往领先于实体需求改善。历史经验上,企业中长贷增速企稳回升,往往对应固定资产投资增速企稳和PPI触底反弹。即使是在2013-2014年产能过剩时期,这一经验规律也基本适用,所以货币政策推动物价回升的抓手是推动社融信贷增速回升。

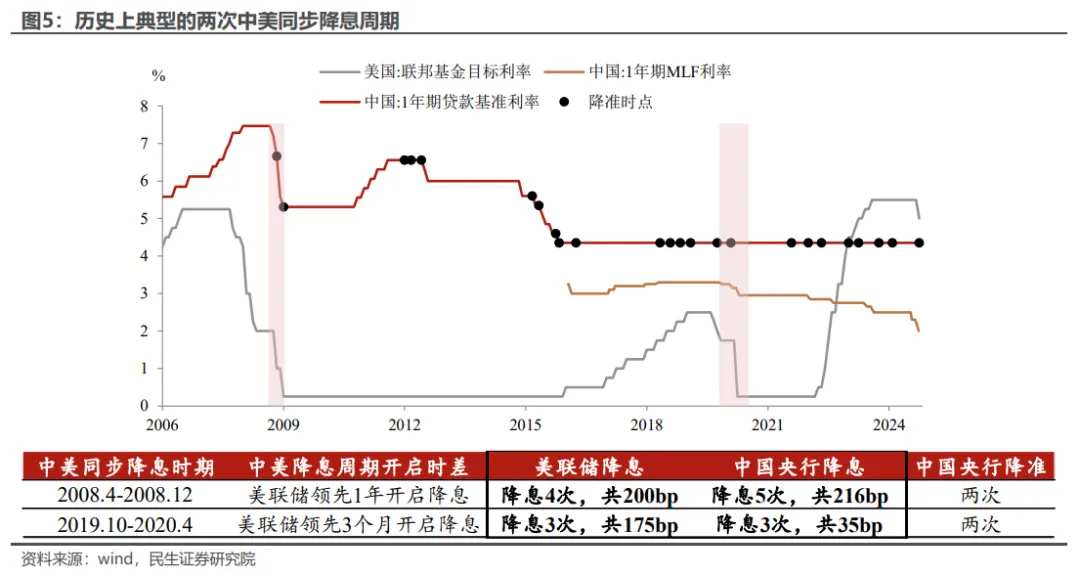

货币宽松窗口仍在,后续仍有发力空间。当前美联储降息周期刚刚开启,国内实体需求尚未显著改善,无论是海外和国内,宽货币的宏观环境并未改变,尤其是对比历史中美同步宽松周期(2008、2019-2020),海外降息落地,国内货币也会宽松,只是节奏不完全同步。当前国内货币宽松的窗口仍在,货币政策仍有进一步发力的空间。

风险提示:国内货币政策超预期,美联储暂停降息,物价回升超预期。

编辑/ping