来源:雪球App,作者: 六六的长坡,(https://xueqiu.com/8858187812/305725644)

华晨宝马的产品。

宝马未来有机会引进更多车型,如2系、4系(轿跑),以及7系,既有地缘政治的因素(关税等),也有自身经营的因素:大陆销量占宝马全球约1/3的份额,这个市场暂时没办法放弃。

另外,2026年的新世代油车及油电混合车型将会国产化。所谓的“新世代”,是致敬上世纪60年代的产品变革,当时的“新世代”车型,拯救了宝马。

这些车型里面,有1-2款形成爆款,就有机会扭转市场预期。

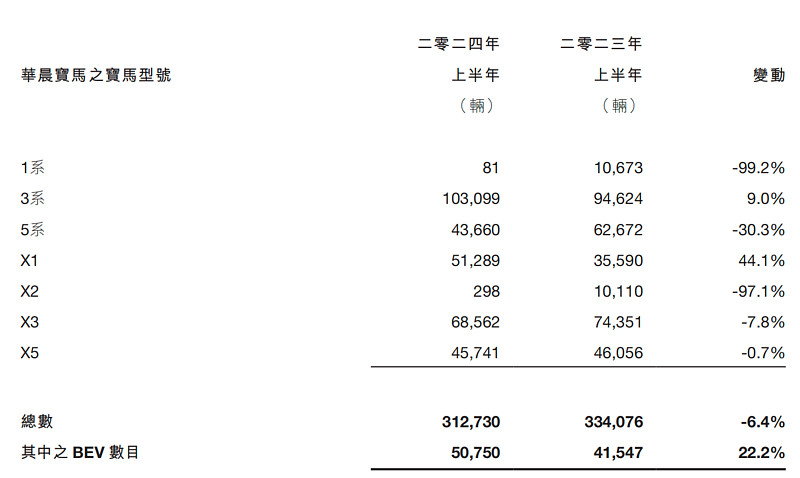

图1。华晨宝马2024年中期各车型销量

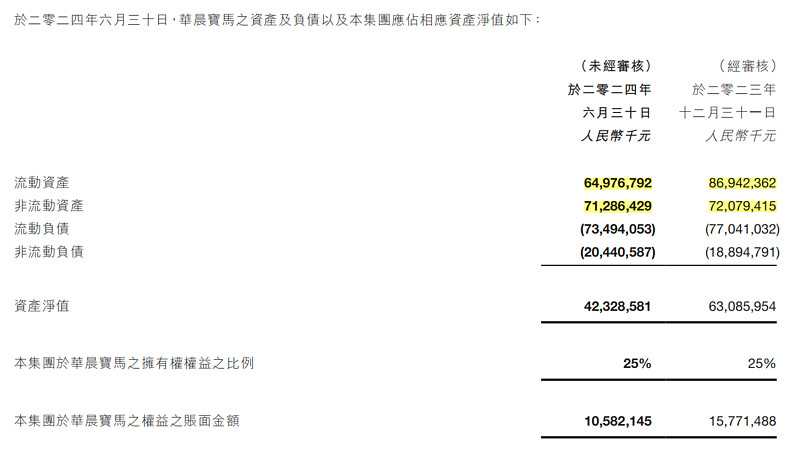

华晨宝马的资产负债。

华晨宝马资产负债率约70%,作为重资产公司是正常的,远远低于比亚迪这些公司。在流动资产中,约有300亿元(某交流会信息,不太确定)是现金。市场认为目前宝马库存很大,不过至少在报表上没有发现,可能在经销商环节库存较多。

华晨宝马的折旧摊销。

非流动资产约712亿元,其中应以固定资产占比为主,考虑华晨宝马建厂多年,当前折旧摊销应该有40-50亿一年(土地40年、厂房20年、机器设备8-15年),未来旧的折旧摊销降低甚至消除,将会释放对应的利润出来。当然,新的产能会带来新的折旧和摊销。

华晨宝马的资本开支。

根据股东会以及业绩会披露,2024-2026每年资本开支100亿,用于新世代车型以及圆柱电池,根据中报披露,预计2026年达产。上述折旧摊销费用释放现金流用于资本开支之外,还需要从利润及经营性净现金流中拿出40-50亿。

华晨宝马的利润和现金流。

在每年千亿级别补贴的情况下(上牌费用、购置税、燃油费等等都是零,大额的融资支持等等),全行业亏损,这种情况不会持久的,不符合商业规律。换句话说,bba高端车油车以及未来的新能源车如果出现大额亏损,中低端车企影响更大,这不是谁取代谁的问题,是行业生存的问题。今年的市场已经很清晰,bba降价可以走量,依然有些利润,但是其他车企已经是生存问题了。

按照小摩测算,华晨宝马未来三年每年赚140-200亿元,考虑到存货增加应收款账期拉长,利润折算为经营性净现金流按8折,每年约为110-160亿元,加回折旧摊销,合计约150-210亿元,2024-2026年每年新增资本开支100亿元,则理论每年自由现金流约50-110亿元。

华晨宝马的分红。

如果自由现金流全分(宝马集团以及沈阳汽车都有股息需求),对应华晨宝马每年利润140-200亿元,分红率约为40%~55%。

华晨中国应占12.5-27.5亿元,华晨中国留3-5亿经营,剩下10-22亿可以分给股东,折合港币约11-25亿元。

上述为2024-2026年常规分红,不含华晨中国账上可以用来分配的80亿人民币(折合港币约90亿元)。

现价投资,大概率三四年回本。

另外,大额资本开支降低之后,2027年开始,华晨宝马分红率有可能进一步提升,按照合资企业的对应的标准,70%甚至更高的分红率是值得期待的。

有时间,再梳理一下其他利益相关方的情况:华晨中国、沈阳汽车、沈阳地铁及地方财政、宝马集团。

上述内容为群内昨晚及今早发言整理。