来源:雪球App,作者: 陆小神,(https://xueqiu.com/4344556361/305640054)

一个企业的量和价都至关重要,尤其高端酒,关乎企业未来的营收利润能否继续保持增长的关键节点,下面是最近几天查看资料整理的泸州老窖的量,提价的幅度和逻辑改天在整理发一下

1993年深交所上市 产能一万吨 ,总产量1万吨

1994年 技术改造 投资额3,200万元,四个老年间进行 新增产能1000吨 ,总产量1.1万吨

1997年增资配股,启动产能扩建计划, 酿酒一万吨扩建工程,首期3000吨, 总产量1.4万吨

1997年收购六家酒厂,并进行技改 (特曲2000吨,头曲3000吨,二曲5000吨),预计至1998年完成技改后,新增产能可达1万吨,总产量2.4万吨

1998年收购四家酒厂 ,曲酒产能约2500吨 ,总产量2.65万吨

2002年配股投资年产2.2万吨高纯度基酒工程,2.5万吨新型净化酒建设工程,2.6万吨新型生态白酒建设工程,2004年完工后新增产能7.3万吨,总产量9.95万吨

2006年定增募投,2007年启动优质基酒产能扩大及存储基地建设,基酒产能增加3.6万吨,6万吨优质酒储存能力,原有产能10万吨达产成后总产量13.6万吨

2016年拟投资74.14亿元建设两期酿酒工程技改项目,一期2020年达产新增7000个窖池,基酒产能新增3.5万吨,曲药10万吨,储酒能力30万吨,二期预计2025年底完工,基酒新增产能合计7万吨,2020年达产后,基酒产能约17万吨

2020年扩张技改项目产能设计标准提高,追加投资14.63亿元,在原有基础上储酒能力由30万吨提升至38万吨,厂房及酒库设计标准提高

2026年全部达产后基酒产量可以到25万吨左右(而成品酒为据2024年5月7日董秘也在投资者互动平台表示,公司的设计产能和实际产能均为基酒产能,以1.67的基酒兑成品酒后比例,2024年公司可销售成品酒产能为28.3万吨,2026年为41.75万吨。)

其中高端酒产量大约:

董秘曾经在互动上回复股友,高端3000吨原酒对应商品酒5000吨,可知高端酒原酒和成品酒比例1.67(加浆降度,这个浆是蒸馏水也可以是它们的窖蒸水。普及一下浓香和清香都是要加浆降度,这是工艺决定的。浓香烤出来的头酒就达到79度左右,全部平均也有67度以上,计算一下就有1.67左右的比例,具体到泸州老窖这个比例还大一点,而酱香是七次取酒,每次取的酒度数都不一样,通过勾调各轮次酒的比例来调到53度,故不另外加浆,但它的一轮次酒和七轮次酒由于苦涩酸味重,在调制时加得不多,就是说用不完,浓香和清香的成品酒产能是远远大过基酒产能,而酱香是小于基酒产能的。),也有说法是2倍的,我们这里按照1.67核算,毕竟这个是有明确出处。

单个窖池产量=5000吨/60%/1619=5.15吨(商品酒,不是原酒),实际上百年老窖池这个窖池较小,后期挖的窖池较大,就是百年老窖池之间也有大有小,多的能差一倍,这里通通简化忽略这些因素。

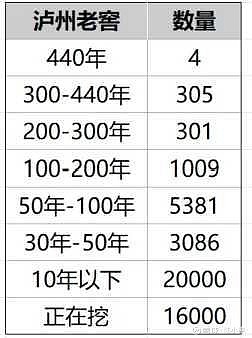

依据拍摄的现场图片,仅明万历年间的温永盛就有154口,明万历是1573至1620年,即451年至404年前,300-400年的窖池应在150口以上。

所以采信另一组多年前官方于报纸上披露的数据:440年4口,300-440年305口,200-300年301口,100-200年1009口,50年-100年5381口,30年-50年3086口。

出酒率=出酒/耗粮

优酒率=优酒/出酒

综合优酒率=优酒/耗粮=出酒率*优酒率

赖高淮:浓香型白酒“窖池的年头决定了其优级酒的出酒率,20-50年的可以产出5-10%的优级品好酒,50年以上的能产出20-30%的优级品好酒”。

熊子书说“5年以内的酒窖不出优质酒,10年以上的酒可能产国家级名酒1%-2%,30年以上的酒窖产20%,50年以上的酒窖产40%,100年以上酒窖出名酒率达60%”。

赖高淮说的应是优级品出酒率,即出酒率*优级率,熊子书说的应该就是国家级名酒率,因为60%大大突破了泸州老窖40%的粮食出酒率。

虽然2016年,泸州老窖集团有限责任公司2016年度第二期超短期融资券募集说明书中写明泸州老窖公司拥有窖池10086口,其中百年以上老窖池1619口,当然保守些估计估计百年以上只有1009口。

2002年官方资料10086口老窖有5万吨基酒生产能力,平均起来每口4.5吨。

(知识点旧窖池普遍较小,形状不规则,根据熊子书《中国第一窖的起源与发展》:一般窖池平均容积为10立方米,但以6-8立方米为好,温永盛车间的容积为7.87-15.4立方米。小的旧窖池保守不靠谱推测为1.5吨,四口1573国窖大概率为20立方米,每口年产酒4吨。

新建窖池每口产基酒5吨。根据2016年12月《关于子公司投资酿酒工程技改项目的公告》,黄舣酿酒生态园酿酒工程技改项目新建2万余口窖池,新增优质纯粮固态基酒年产能10万吨。根据《泸州老窖大曲酒》,窖池每立方米投粮0.11-0.12吨,但后期技术已进步我们取0.1吨,出酒率(基酒重量/粮食重量)约为40%,每年4轮发酵,可反推出新建窖池的容积约为30立方米。)

而官方相关资料,公司力争在2020年将国窖1573系列成品酒的销量提高到1.5万吨,2025年达到2-2.5万吨。”“一是酿酒工程技改项目建成投产后,原来生产各种等级基酒的老窖池可以置换出来专门用于生产国窖1573基酒;二是随着时间推移,更多的老窖池窖泥进一步老熟,可以用于生产国窖1573,近年来,一批老窖池陆续达到了生产国窖1573基酒的标准。

对比五粮液,二三十年的窖池能够生产普五,没有理由五十年以上的窖池不能生产国窖。

则估算目前国窖基酒产能大概为

优级基酒总和17430吨,以保守数算1.67比例对应成品酒29108.1吨,百年以上产优级基酒总和为3582吨,对应成品酒5982吨

目前总体老窖高端产能上限约3万吨,未来高端继续大规模放量,需要2020年12月投产的10万吨产能满20年,也就是2040年。

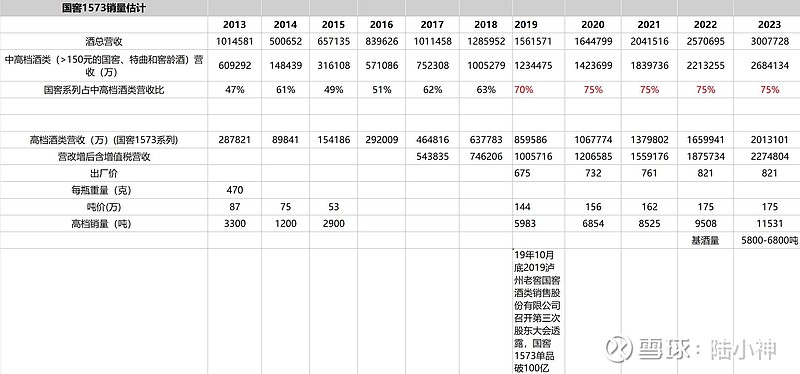

从年报推算2023年国窖销量大约11531吨

基酒大约5800-6800吨

资料来源:Wind,公司公告,德邦研究所注:表中数据根据上市公司公告梳理

从以上数据看,上市以后的老窖,前后进行了五轮较大规模的产能扩张,同时收购了十多家当地酒厂,但是到2000年,产能还不到3万吨

(2000年年报中写到:公司已按计划收购了泸州合江荔乡曲酒厂、泸州国营酿酒厂、国营泸州蜀南曲酒厂、泸州三溪酒厂四家酒厂生产经营性资产及泸州老窖科技实验厂整体资产,共计投入资金 9500.14万元。

上述五家酒厂1999年度实现利润3402万元,2000年度实现利润1822.73万元。

原计划收购六家酒厂,由于泸州国营玉蝉酒厂在公司配股申报期间已改组为股份合作制企业, 产权关系发生根本性变化,使公司的收购计划无法实施,后经公司股东大会审议通过将原计划用于收购该厂的2737.38万元用于补充公司的流动资金。)

老年份窖池数量限制了高端浓香白酒的产量。2002-2007年,老窖扩产放缓,造成后来高端酒竞争力受阻,产能受限。直接导致和五粮液营收差距越拉拉大。

从过去年报中可以发现本来可以在1994年投产的2500以上吨基酒产能,但是公司那会多元化发展,白白浪费宝贵的时间和大量资金

公司于1994年3月向社会公众发行股票2188万股,发行价格5.83元/股,募集资金12449万元,经1994年3月的股东大会通过

,所募集资金主要用于三个项目一是新建现代化包装中心,投资额4,350万元; 二是对老年间进行技术改造,投资额3,200万元; 三是2500吨曲酒扩建工程,投资额2,950万元;

后经1994年12月8日临时股东大会表决通过。

曲酒2500吨扩建工程不建。????

将资金投向以下几个项目: (1)投资4401.6万元与泸州市城建开发公司海南公司,香港佳裕酒业发展公司合资兴建“三亚华坤大酒店”;

(2)投资154万美元与香港兆峰创建(海外)有限公司、泸州市乡镇企业局等单位兴建“中外合资兆峰陶瓷(泸州)有限公司”;

(3)投资1062万元在深圳开办“泸州老窖美食娱乐城”; (4)投资100万元组建“泸州老窖生物工程有限公司”;

(5)向四川省煤化股份有限公司投资参股1,350万元; (6)向四川省和益电力股份有限公司投资参股100万元

当时正值海南,深圳地产热,公司在海南,深圳分别投资了两个大酒店,还投资了什么陶瓷厂,矿业公司,生物工程公司,煤化工,养生酒、开发果酒,甚至还用宝贵的配股资源在2002年上马7.2万吨液态酒生态线,等等这种不相关的产业。

同时期的古井贡酒也比较有代表性。酒店、房地产、生物医药、高科技等等基本上什么热做什么。

最后的结果,泸州老窖这些非主营业务最终要么低价卖给了集团,要么破产清算了事,更重要的是,这些多元化布局占用了企业的资金,而且影响了企业长期发展。

直到2007年后开始投资技改扩建,窖泥老熟等生物技术应用,从2006年实际产能10万吨,到2025全部产能投产后可以达到23.5万吨左右。

而同期五粮液1995-2003年,第五次扩建。在孜岩山下荡平了数座小山,建成了一个以酿酒业为主的大型基地,此段时间扩建产能大约13万吨。其中,2002年建成的523车间,是当时全世界最大的酿酒车间,占地450亩,有窖池1.1万口,年产基酒5万多吨。到2003年这些新产能全部投产时,五粮液的总产能已经达到20万吨级,成为世界最大的酿酒生产基地,这也是宜宾的“十里酒城”的由来,为后来的中高端产能产出奠定了非常好的基础

而五粮液主要产能扩充都是上世纪完成,2002年就有了20万吨左右的商品酒产能,叠加最新的窖池老化技术,当前正在逐步进入老窖池行列,高端基酒产能开始爬坡!五粮液的产能供应可以达到4万吨,且每年增长5%。对比泸州老窖只有5-7万吨2000年左右的老产能,后续的10万吨去年才建成,高端基酒大幅供应还得等2040年。

当然其中泸州老窖也有“名酒变民酒”的经营战略上的失误,导致了和茅台,五粮液知名度,品牌力,以及营收利润的差距。