来源:雪球App,作者: 猴子请来的尼古拉斯,(https://xueqiu.com/1195483381/305661679)

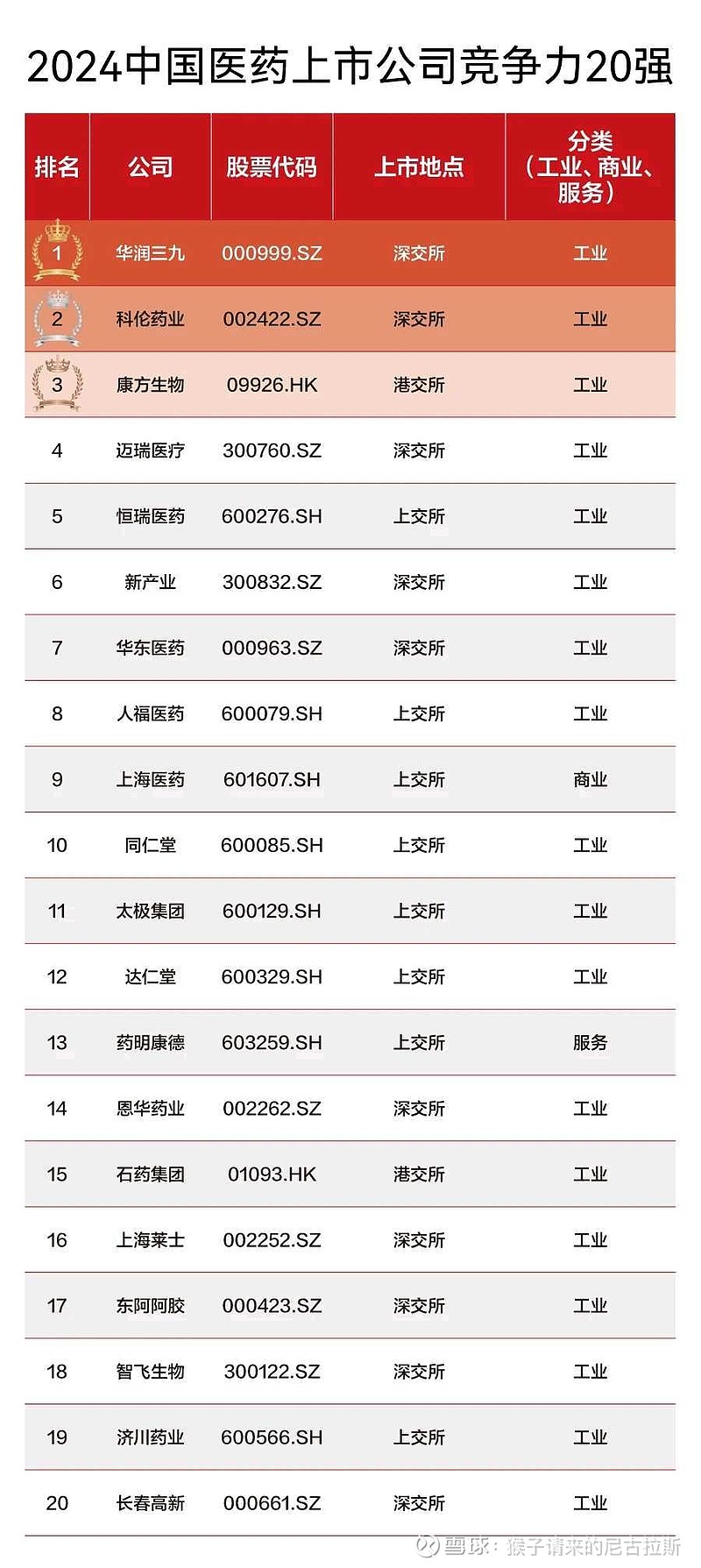

$康方生物(09926)$ 产业价值重构的语境里,竞争力20强榜单闯进了两位新角色,康方生物与新产业。

这是竞争力20强榜单中第一次出现生物技术公司的身影。或许在回答未来还会有谁之前,要先探究另一个问题的答案:为什么会是他们?

康方生物的进榜代表了一种趋势:2023年,中国的生物技术公司终于走进了盈利的时代。

过去数年,大多数生物技术公司的成长路径是依靠核心当家产品的商业化收入拉动营收增长,实现跨越盈亏平衡线。只是,这条理想中的成长路径要经历“研发过程复杂、周期长、资金投入巨大、高风险”等问题,即使跨越万难步入商业化阶段,等待生物技术公司的并非坦途,他们还面临着市场份额、医保等难题。

仅仅依靠产品的商业化收入来实现盈利对生物技术来说,已经成为了艰巨且有些难以完成的任务。

好在已经有部分生物技术公司探索出与传统商业化创收之路不同的多元化盈利模式,并成功实现扭亏为盈。首次进榜就拿下“高位”的康方生物,正是这种多元化盈利模式的佼佼者。一方面依靠核心产品在商业化阶段“造血”的同时,产品的授权交易协力康方生物“吸金”。过去一年康方生物总收入同比增长440%,至45.26亿元,净利润19.42亿元。

从产品收入端看,康方生物全年实现产品销售额16.31亿元,同比增长也达到了48%,康方生物全球首个获批上市的肿瘤免疫双抗卡度尼利单抗在2023年持续放量,销售爆发式增长,大卖13.58亿元,同比增长149%。从BD交易端看,2023年康方生物的技术授权与合作收入约29.23亿元,主要来自自研的全球首创双抗依沃西的部分海外市场权益许可给Summit的合作首付款。

不过,康方生物也同样在被质疑的行列当中。45.26亿元的全年收入中,BD来的29亿元占了64%。若只计算创新药的营收,康方生物距离扭亏依然还有一段距离。

但是在如今这个充满挑战的大环境中,或许依靠何种方式盈利已经一件羞于启齿的事。毕竟“黑猫白猫,抓住耗子就是好猫”,通过对外授权这种模式获得资金支持,反哺到自身的研发与商业化等环节,让企业能够长久且健康的活下去才是王道。

若从2015年的“7·22”算起,过去十年,药品审评审批改革、中国加入ICH、MAH制度全面推开、医保谈判与集采常态化……走在创新发展快车道上的中国的医药产业,在短短数年内迎来了让人意想不到的巨大进化。

其实,医药产业每一次大周期背后,都有非常深刻的产业逻辑。

一些“蛛丝马迹”隐藏在近些年的医药产业政策之中。集采等政策的推行倒逼中国药企转型,与此同时,政府大力支持以临床价值为导向的创新,国产创新药上市步伐加快,本土医药企业的研发也在加速向差异化、全球化转型。创新,已成为中国药企绕不开的话题。在“创新驱动”的战略引领下,中国的生物医药产业逐步从销售驱动向研发创新驱动转型,提升自主研发实力。加上一系列改革开放政策持续落地,创新药行业迎来发展机遇。

有人说,十年太久,仅仅是将创新的时间线拉长到五年前,产业的语境与如今都是大相径庭的。过去五年内,伴随着港股18A开闸和科创板的设立,叠加突然而至的疫情,医疗行业被迅速推到了聚光灯下,逆市而上,在一二级市场都迎来了一段爆发式的上涨行情。只是,还未享受太久的热潮,资本寒冬以迅雷不及掩耳之势,戳破了过去几年才吹起来的泡沫。

身处凛冬,磨练的是耐力、定力和内功。市场遇冷是一场对药企是否具备穿越周期能力的深刻考验,调整期中的“出清”,让企业愈发认识到做好资金预算、聚焦做差异化产品才是王道,而非心急扎堆快跟,也非广铺管线、大迈步子。正如麦肯锡的《中国生物医药:重塑价值创造之路》中所言,“中国生物医药企业在调整期中得以生存和发展的关键,需要有所为,更需要有所不为”。不论是市场聚焦、创新重点、全球价值实现的路径选择,并斟酌从实际出发的资金和能力范围内下注,每一家药企都迫切需要找准清晰的战略指引。

这也许是个“最坏”的时代,周期下行,不论国内还是海外,被淘汰的药企都太多了。在依然漫长的“资本寒冬期”,产业的车轮究竟会走向哪里?未来我们将要面对一个怎样的市场环境?

但这又是“最好”的时代,进入十年快速发展后的第一个调整期,适逢风云际遇,“出海”有着超预期表现,在明星赛道上表现活跃……很多药企在寒冬中展现出了更顽强的生命力。

没有一个黑夜不会迎来黎明。整个行业已在寒冬的蛰伏中孕育出了更多的变化。只需要等待那声春雷,寒冬中的积淀,将会在春天迸发更强大的能量。