来源:雪球App,作者: 进击的雷蒙,(https://xueqiu.com/1145741535/305621357)

$天能动力(00819)$ $天能股份(SH688819)$ $超威动力(00951)$

巴菲特在谈到如何做研究时说过:“我阅读我所关注的公司年报,同时我也阅读它的竞争对手的年报,这些是我最主要的阅读材料。”当下两轮车铅蓄电池市场面临政策巨大变化,在分析行业基本面的时候,我们也不应忽略对竞争格局的分析。

天能动力和超威动力,这对不死不休的死对头,在经历了铅蓄行业无数轮整合后终于成为了行业唯二的寡头。然而,2018年起超威动力的铅蓄电池业务营收增长发力,公司净利润不断走低;与之相对,天能动力的铅酸业务净利润不断提升,并在2021年天能股份A股上市后再次大跨越发展。本文尝试分析天能和超威的业绩分化的原因,寻找天能竞争优势的来源,并对其竞争优势的持续性及利润率后续走势做出判断。本人并非来自铅蓄电池行业,其分析难免有不准确亦或谬误之处,还请各位指摘。

一、铅蓄电池行业的特性分析

1、 盈利能力较弱的重资产行业

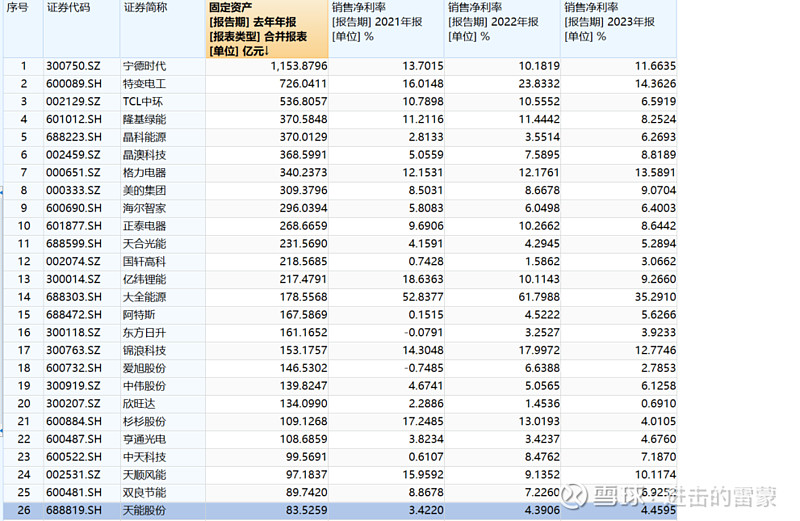

铅蓄电池行业是典型的重资产行业,以天能股份为例,其2023年末固定资产与在建工程之和为129.4亿元,对比下游两轮车龙头雅迪控股的固定资产为仅44.9亿元。在其证监会行业分类“电气机械和器材制造业”中,天能股份的固定资产排名26/346,排名靠前者多为锂电和光伏企业。然而,由于行业龙头天能采取了激进的竞争策略,铅蓄电池行业企业利润水平普遍不高。2021-2023年,天能股份平均净利率仅4%(其中铅蓄业务净利率6%,其他业务为负),在上述分类企业中排名229/346,与其重资产投资的特质形成鲜明对比。

2. 原材料铅占成本比重大且波动大

铅是铅蓄电池的主要原材料。根据天能股份在投资者问答中的回复,铅及铅制品占成本的比例为70%。根据天能股份招股说明书中的敏感性分析,其成本变动1%,对净利润的影响是13%,可估算铅价变动1%对净利润的影响是10%。

铅的价格在2024年剧烈波动,从年初的15452/吨上涨至7月最高点19533,目前下跌至16595,最高变动幅度超过20%。为避免价格对公司利润的影响,龙头天能超威会通过(1)建立铅回收体系(2)期货对冲(3)产品调价机制来保证公司正常运营。

3. 两轮车铅蓄行业寡头趋势明显

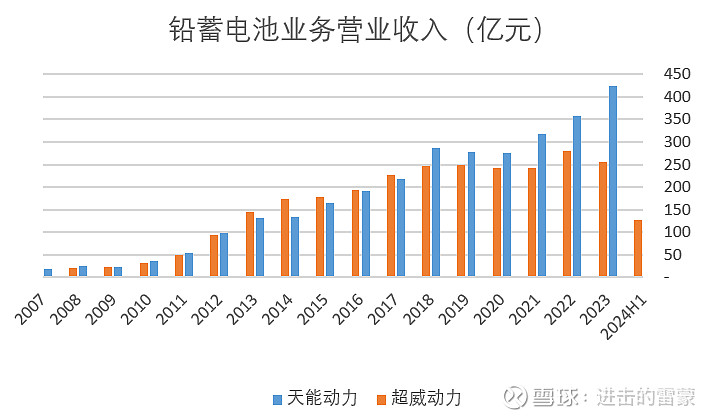

在经历了多次环保督察、2016年起征消费税、2018年两轮车新政后,两轮车铅蓄电池行业已形成天能和超威的双寡头格局。其中天能动力的铅蓄电池业务,从2017年的18亿元增长至2023年的424亿元,足足增长了23倍,年均增长率超20%。行业格局也逐步由散乱转变为CR2超80%的阶段。

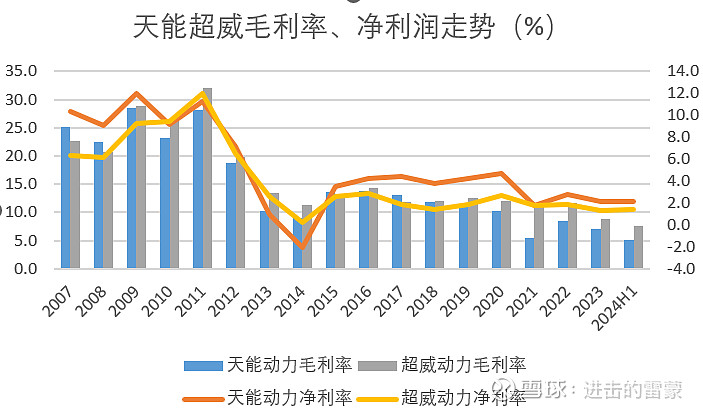

在利润率方面,在经过行业初期草莽时代后,利润率并未随着聚集度提升而上升。主要原因是行业龙头一直在通过降低价格的方法获得市场份额。2023年,天威及超能的毛利率分别为7.1%(其中铅蓄电池业务为18.1%)和8.9%,净利率为2.2%(其中铅蓄电池业务为6%)和1.3%。

总结一下,铅蓄行业是典型的重资产行业,叠加原材料铅的价格存在大幅变动的情况下,行业门槛很高,短期看不会有新进入者。行业当前已处于双寡头阶段,天能加超威市占率超80%。龙头天能股份有较强的竞争优势,结合激进的定价策略,使竞争对手超威的净利率不断走低。接下来我们分析天能竞争优势的来源以及持续性。

二、天能竞争优势的来源

1、 天能A股上市成功,超威港股融资中断

2021年1月,天能股份成功登陆A股,募资资金48.7亿元,其中实际用于补充流动性资金11亿元,用于各类投资37亿元。A股上市成功后,天能动力2021年资产负债率骤降从年初的59.2%骤降至53.0%,使其可在不大幅提高负债率的前提下进行资本投资,以获得2018年新国标发布后下游龙头两轮车厂的订单。我们可以看到2021年期天能的铅蓄电池业务收入快速增长,由2020年的276亿元增长至2023年的424亿元,年均增长率超15%。而在另一方面,超威自2018年后营业收入增长几乎为0,这和公司负债率较高无法进行大额投资,且不能在资本市场融资有一定关系。

(图片:天恩和超威的负债率对比,2018年后两公司收入)

超威无法在资本市场融资,其实也是拜天能所赐。2017年,天能在二级市场购入超威动力股票超10%,可谓中国资本市场的“埋雷计划”。超威曾尝试引入战略投资者稀释天能持有的股份,但由于实际控制人本身持股比例仅37%,且天能持有的10%股份这一天然障碍,超威数次引入投资失败。自此,超威在资本再无任何动作。

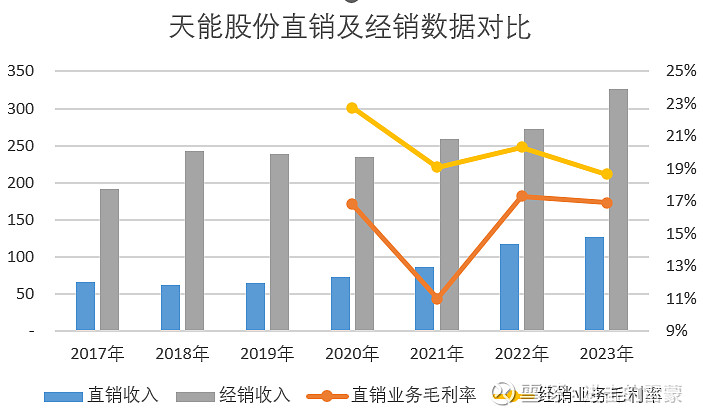

2、天能积极布局直销,超威直销渠道没落

两轮车铅蓄电池销售有两个渠道,一是直销渠道,即给整车厂做配套;二是经销渠道,给存量车电池做替换。整车渠道的优点放量快,搞定关键人员就可获得大量订单,缺点是价格较低且有账期;经销渠道的优点是市场大,价格较高且先款后货,缺点是前期布局投入高、难度大。分析天能直销业务和经销业务,可发现经销比直销的毛利率高2-3%,再考虑直销渠道跟下游两轮车厂1-2个月的账期产生的0.4%-0.8%资金成本,直销渠道的实际毛利率比经销渠道高2.5%-3.5%。

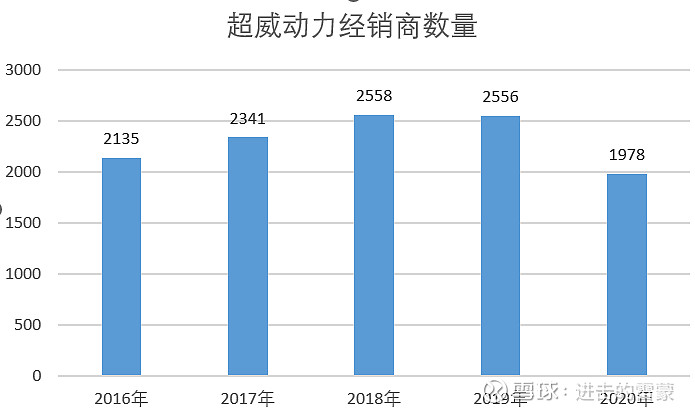

天能的销售重点是经销渠道,即通过线下两轮车销售和维修市场,布局替换用电池。目前天能约70-80%的收入来自经销,共拥有3000多个经销商,布局4万多门店。相对而言,超威的经销渠道弱很多,其年报披露的经销商数量在2020年下降至1978家,同比-23%,之后就再未披露过经销商数据。

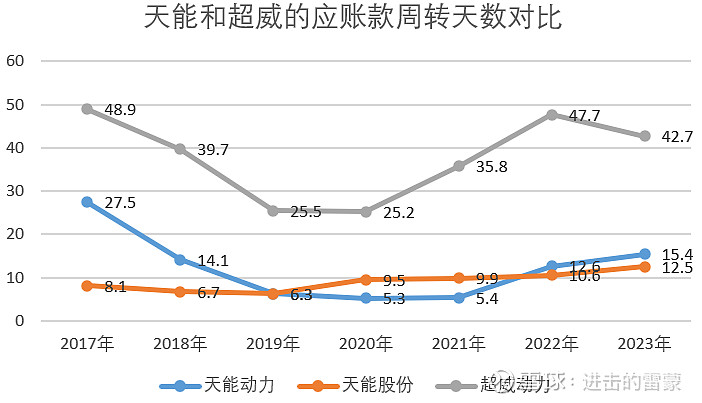

另一个能反映超威直销渠道较弱的数据是应收账款周转天数。2021至2023年,超威的平均周转天数是42天,对比天能动力的12天左右,差距较为明显。

由此可得,在渠道方面,天能的经销渠道好于超威,使其在利润更高的经销业务上获得了更大份额。叠加量价因素,导致天能的毛利高于超威3-5%。

3、天能技改降本增效,超威合资弱势明显

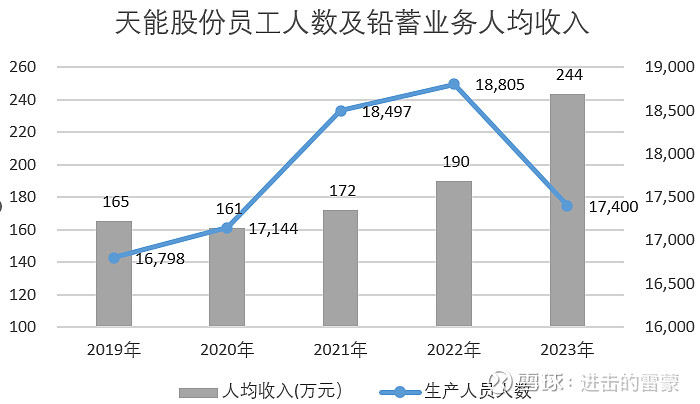

天能从2020年前后,开始投入资金进行智能工厂改造。根据其自身说法,技改可以大幅减少员工数量,提升单人产出,同时提高产品质量。

在员工数量方面,依靠智能化工厂投产,天能股份2023年生产人员数量下降1405人,同比-8.8%;人均产出增长54万元,同比+28.4%。

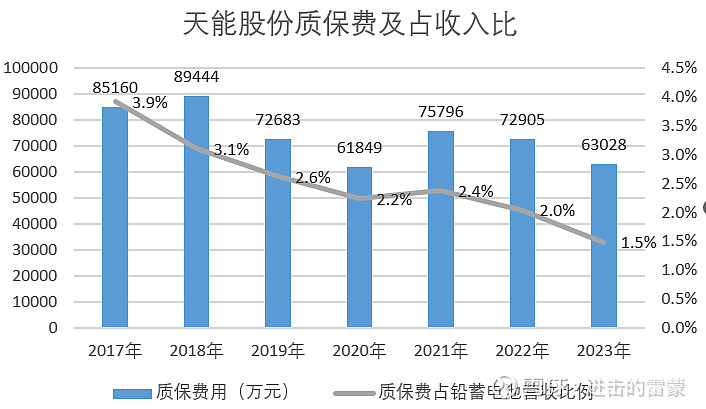

高额投资的智能工厂及技术升级还提高了产品质量,直接表现为公司的质保费用呈下降趋势。2023年天能的质保费用为6.3亿元,比2017年下降了26%,占当年收入的比例从3.9%下降至1.5%,又带来了2.5%的利润提升。

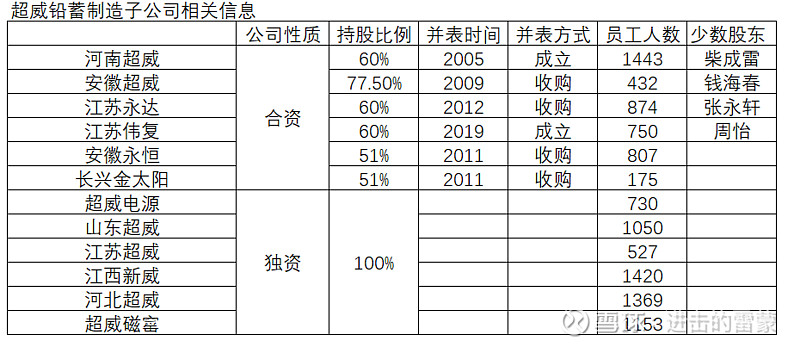

对比超威方面,其工厂的股东结构决定了无法像天能一样进行高额投资。与天能的制造公司几乎都是独资公司不同,在超威动力的12家铅蓄制造子公司中,有6家为非独资公司,持股比例从51%到77%不等。在行业高速发展阶段,并购和引入外部投资者可以快速做大公司营收和利润,这也是超威在2009到2017年营收快速增长的原因之一。然而,当行业进入“高质量”发展阶段,制造业企业中小股东的存在必然会影响公司的发展速度。举例而言,超威无法对合资工厂进行技高额改类投资,这会影响小股东的现金分红,若涉及超威注资更会影响小股东持股比例。另一个例子是制造部门和销售部门的定价和利润分配问题,从公司层面考虑,销售统一定价更利于管理,适当向销售分配利润更利于市场开拓,但这明显不符合制造厂小股东的利益。

三、天能利润率的维持能力分析

根据上一节分析,我们总结了天能的竞争优势包括:回归A股带来的资本结构优化、经销商网络带来的高利润、以及高额投资带来的成本和产品质量优势。天能的优势即超威的劣势,在资本市场融资被天能打断的前提下,超威大概率无法打破天能的壁垒。换言之,天能的竞争优势可以长期存在。

接下来分析中小股东更关心的一个问题,天能是否会为了抢市场继续降价,导致公司利润不增反减。我们认为这种可能性不大。

在直销和业务方面,铅蓄电池下游两轮车厂当前的整合度也很高,CR2超过60%。对下游雅迪、爱玛来说,确保有2家供应商能够稳定供货,比拿到更低的电池价格更重要。因此,无论天能如何降价,下游也会采购一定数量超威的产品,并保证超威合理的利润率。超威从19年起毛利率整体下降趋势,净利率常年不足2%,几乎没有下降空间。因此,超威虽不能活得很好,却不能倒。对天能而言,大幅降价对拓展直销市场份额的帮助已不大。

在经销业务方面,天能的确存在降价换市场的趋势。但由于天能在经销市场已大幅领先,降价的边际效应存在递减趋势。与其降价,不如继续扩大渠道建设以获取市场。

四、总结

铅蓄行业是典型的重资产行业,叠加原材料铅的价格存在大幅变动的情况下,行业门槛很高,短期看不会有新进入者。在行业双寡头天能和超威的竞争中,天能目前靠着资本优势、渠道优势、低成本和产品优势,对超威保持全面压制态势,且超威短期内没有打破其壁垒的方法。我们认为天能铅蓄业务当下的利润率可以保持,因为降价对行业格局的边际变化影响已不大。

2024年9月19日,工信部、公安部、应急管理部、市场监管总局、国家消防救援局等五部门公布了新修订的《电动自行车安全技术规范(征求意见稿)》,明确了“以铅换锂”的政策导向。同时,征求意见稿对电动自行车的整车质量由55公斤放宽到63公斤,叠加取消脚踏脚链等影响,电池重量由当前的30公斤上涨至40公斤左右,进一步提高了铅蓄电池市场容量。

征求意见稿的印发不仅标志着行业基本面大幅好转,更意味着资本市场的估值逻辑发生重大转折。无论在什么经济状况下,对需求稳定、竞争优势明显、市场占有率超50%的消费类企业,4倍PE及0.46倍PB都是一个非常便宜的价格。

让我们再次感谢市场先生的非理性行为。

五、风险提示

1、钠电池替代风险

2、制造业企业相关风险,如环保、安全生产等

喜欢本文的球友点个关注点个赞,谢谢大家!